文|节点财经 三生

白酒行业长期都被资本市场视为一个可以穿越牛熊的赛道,直至一年多前调整骤然而至。如今,很多人开始怀疑,白酒是不是已经跌下了神坛?其实,从今年上半年的业绩来看,白酒的表现仍然可圈可点。

数据显示,2022年上半年,20家白酒上市公司共实现营收1835亿元,同比增长16%;实现净利润为723亿元,同比增长20%。其中,有14家酒企实现营收、净利润双增。

但是,水井坊(600779.SH)作为唯一一家由外资控股的白酒上市公司,表现却有些差强人意,净利润增长有所下滑。外界响起水井坊管理层在国内市场“水土不服”的声音,而水井坊似乎并未受到影响,继续扩大投入。

9月7日晚,水井坊发布公告称,拟与邛崃市政府签署协议并予以具体实施。按照投资计划,水井坊邛崃全产业链基地一、二期项目,合计投资金额已达到68.04亿元。

水井坊在可研报告中指出,从中长期来看白酒行业有较大的增长机会,公司对中高端白酒板块市场前景及成都白酒产业发展抱有较高的信心。

1、水井坊的信心从哪儿来的?

2、水井坊着力推动的“三大策略”进展如何?

3、水井坊未来的前景如何?

带着以上几个问题,本文将展开下面的内容。

加码扩产能,信心何来?

水井坊在此时加码投资的信心,可以从内外两个方面来进行观察。

从白酒行业的整体环境来看,作为大消费的龙头,白酒难免受到疫情一定程度的影响。但根据本文开头提到的酒企年中业绩表现可以发现,白酒的赚钱能力仍然非常稳健。

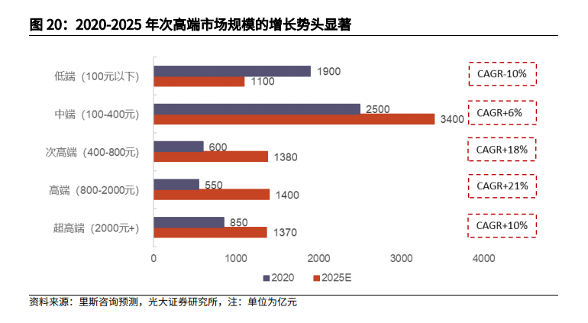

进一步观察水井坊主力产品所处的次高端价格带。东方证券的研报数据显示,2021年,高端酒同比增长12%,而全国次高端酒同比增长53%,区域次高端酒同比增长45%。

次高端白酒之所以高速增长,核心驱动力首先来自消费升级。茅台为首的高端酒价格上行,提升了次高端的空间,而“少喝酒,喝好酒”的理念推动,让次高端白酒的消费需求持续上涨。

对比水井坊中高档酒(以次高端井台和臻酿八号为主)的收入变化,其从2015年起开始稳定增长,2021年收入规模达到45亿元左右,CAGR(复合年均增长率)达到44%左右。

不难发现,水井坊所在的赛道仍然具有相当强的增长潜力。赛道是好赛道,可以说事半功倍,但能做出多少成绩,还要看水井坊自己的实力。而这也是考察水井坊为什么有信心加码投资的另一方面。

水井坊首席执行官朱镇豪对外宣布了其“产品升级创新、品牌高端化、营销突破”三大策略,多方位推动品牌走向高端市场。如今,三大策略已经推进超过一年,其的进展情况,无疑是外界观察水井坊实力的核心参照。

首先是产品升级创新。

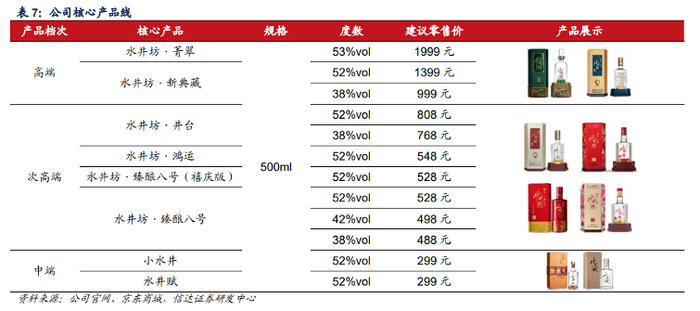

目前,水井坊的产品矩阵是以典藏、井台和臻酿八号为核心,辅以水井坊其他系列的产品。其中,臻酿八号、井台、典藏均处于次高端价位带。

2021年,公司发布升级后的新版典藏,定价为1399元/瓶,终端指导价比原先典藏大师版高200元。到了今年4 月,水井坊发布升级版井台,定价为808 元/瓶,价格比旧版提升100元。

此外,在超高端价位带,水井坊布局了菁翠等产品,定价约1700 元,产品元明清以收藏价值为主。

在升级产品的同时,水井坊也在持续推动核心产品提价。其实,对于白酒企业来说,长期持续的涨价,是相当普遍的现象,并非水井坊的独创。预计未来升级版典藏、井台等产品将逐步替代老版产品,批价与终端成交价上行是大概率事件。

当然,产品推陈出新和涨价是一回事,市场能不能接受,又是另外一回事。所以,在向市场推出新品的同时,水井坊在稳定市场价格方面也做了布局。

以高端的典藏酒为例,水井坊采用配额制,将其成交价稳定在800元以上。配额制可以平衡市场供需,降低经销商减价出货的概率。目前,茅台、五粮液等白酒头部企业,也采用配额制提升的产品稀缺性。

但是,要真正实现产品价格的稳步提升,仅仅通过推出升级版、配额制还不够,品牌的高端化才是核心。对于白酒这种历史悠久的行业来说,产品的升级创新只是基础,是肉体,其灵魂是高端化。

在水井坊的三大策略中,品牌高端化也是其着力最大的地方。

品牌高端化,圈层突破成关键

与大多数传统白酒企业不同,水井坊在品牌高端化的过程中,其经营理念与推广策略具有明显的外国酒企的色彩。当然,这与其控股股东为洋酒巨头帝亚吉欧不无关系。

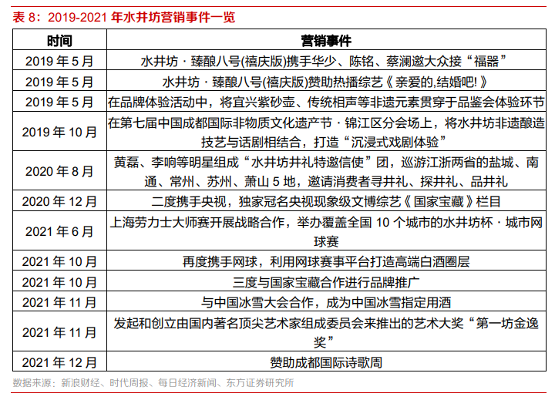

水井坊推动品牌高端化,习惯侧重于体育营销和文化营销等方面,通过打造自己的高端圈层来提升品牌地位。

图片来源:水井坊旗舰店

2022年上半年,水井坊就先后与中国冰雪大会、WTT世界乒联、国家宝藏等大IP展开合作,这些活动可以说覆盖到了多重高端圈层。

遍观白酒行业,像水井坊如此操作的酒企并不多见。

此外,水井坊还通过品鉴会、品牌行、博物馆体验、网球俱乐部、水井坊狮王荟以及在全国重点市场设立水井坊美学馆等多种方式,渗透目标消费者圈层。通过构建高端圈层的会员体系,水井坊试图用服务和沉浸式体验,维系高端白酒用户,提升品牌档次。

就在7月初,水井坊在成都创办了“以桌会友·成就美好城市论坛”系列活动,邀请名导贾樟柯监制《以桌·会友》微电影,从球桌、酒桌、圆桌三个视角阐述水井坊全新的IP理念。

不论是牵手国家宝藏,抑或赞助体育赛事,水井坊的核心目的,就是为了传递其品牌的价值和体验,塑造品牌文化,提升消费者对水井坊的认知度。

综合水井坊合作的诸多大IP或各种文化、体育活动,可以发现水井坊品牌高端化的落脚地,就是与高端圈层进行精神链接,通过更有契合性的话题,将品牌的影响力向高端消费圈层渗透,从而实现圈层突破,切实提升消费者心目中的品牌高度。

除了品牌宣传之外,水井坊在产品上也有针对性的向高端价格带发力,加大井台、典藏产品的支持力度。

去年9月,水井坊推出新典藏作为水井坊高端大单品。同月水井坊宣布将井台全系列建议零售价格每瓶上调30元。今年4月,水井坊又将52度新一代井台上涨70元达到808元。

不断上涨的价格,从一个侧面反应出水井坊白酒产品高端化战略的成效。当然,这里也必须要指出,白酒品牌的建立是一个相对漫长的过程,既不能操之过急,投入资金后短期就想有立竿见影的效果,又不能没有危机意识,提升品牌的策略落地执行不够坚决,为了短期业绩而放弃投入。

品牌高端化是水井坊长期坚持的策略,这不仅表现在宣传投入和自建圈层,其在营销突破方面也进行了大幅度改进。

营销寻突破,三大策略闭环已成?

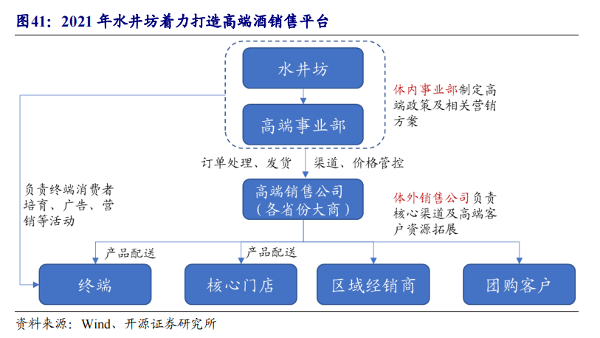

首先在营销渠道的建设上,水井坊为了推动高端典藏产品的发展。去年8月,即在三大策略提出后不久,便专门成立了高端白酒销售公司。其由25 家省级经销商出资共同成立,专注销售水井坊典藏大师版及以上产品。

其中,25家持股经销商中,24家为水井坊省代,既包含河南、湖南、江苏、四川和广东等第一梯队核心市场,也涵盖河北、山东和浙江等新兴核心市场。经销商入股门槛分为300万和600万两个级别,仅参与利润分红,不参与平台销售公司的销售权,每一名股权商只能选择本省一个地级市场经营。

对于高端白酒来说,经销商的角色至关重要,如何调动经销商的积极性,一直都是各大酒企在渠道上的重要问题。

由经销商合资成立专营公司后,水井坊与经销商的关系将从此前简单的交易关系,转向利益共同体,与水井坊就高端白酒产品进行资源共享、费用共管。另一方面,高端白酒销售公司的成立,有助于让高端典藏酒从其他白酒产品的运营决策中独立出来,开拓更有针对性的销售渠道与定制营销方案,加速培育消费者。

渠道能力的持续释放,对水井坊的团购业务有所提升。据水井坊初步统计,自去年9月新典藏上市至今年8月,企业团购数量快速增长到2000多家。井台也开启全新团购模式,覆盖34个井台重点城市,拓展企业团购客户超过1100家。

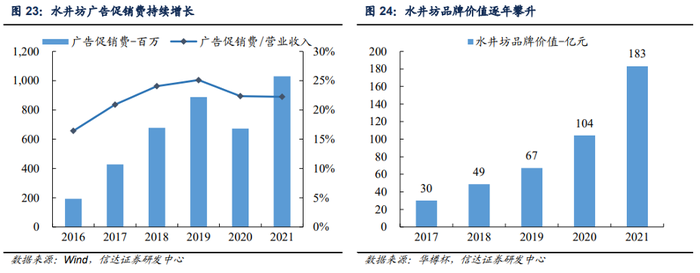

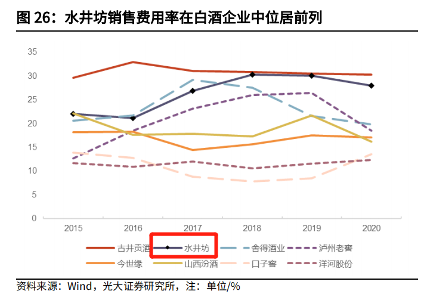

渠道的明显变化之外,水井坊在营销方面仍保持了较高水平的投入。今年上半年,水井坊的销售费用为6.96亿元,同比增加19.29%,销售费用率达33.56%,位居上市酒企前列。

当然,销售费用的走高,对水井坊的净利润造成了一定的压力。这一点,近年来水井坊曾多次解释。而在今年的半年报中,水井坊坦言,预计下半年行业渠道动销困难,社会库存增加,现金流紧张,公司对行业中长期发展审慎乐观。

对此,信达证券认为,水井坊的主动放慢主要在于对行业风险的规避,保持渠道良性,给予经销商代理安全感,同时公司也在筹划动销改善后的反转布局,并非部分观点认为的缺乏狼性精神。

这一点,可以从本文开头提到的邛崃全产业链基地项目看出端倪。如果不是对未来信心十足,其不会投资68.04亿元进行产能扩张。该项目的产品定位为中高端优质浓香型白酒,项目的建设和运行,可以使水井坊提高中高端固态酿造白酒的产量,增加酒体陶坛存储量,支持其高端酒类产品的优质原酒储备。

综合来看,从产品升级创新、品牌高端化再到营销突破,水井坊的三大策略已经形成了一个完整的闭环。这一闭环的不断推进,又给了其进行产能扩张的信心和底气。当然,目前水井坊的三大策略是行至半途,最终能否使其成功蜕变仍需后续关注。

时间是最好的检视者,水井坊的顺与不顺,或许仍需要耐心以对。

评论