文|新熵 白芨

编辑丨月见

“没想到我会出现在裁员名单里。”

张变是Shopee深圳研发部门的职员,9月20日,他收到来自公司HR的裁员通知。张变对「新熵」表示,此次大规模裁员波及了Shopee在深圳的所有部门,整体裁员比例在30%左右。

“从虾皮毕业以后,想再找同等薪酬的工作就难了。”

在Shopee旗下外卖平台Shopee food工作的梁成,经历和他相似。他对「新熵」表示,9月19日上班前,他忽然收到上午召开集体会讨论裁员的消息。这一天,梁成所在业务线的20多个校招生只剩下5个,根据部门领导的说法,Shopee业务线的裁员幅度在60%左右。

在许多普通员工对「新熵」给出的数据中,Shopee的裁员幅度不等,有员工表示,公司裁掉了九成的应届毕业生,以及约一半左右的老员工。有员工早上刚刚收到公司的转正提醒,上午就获知了被裁消息。而Shopee方面回应称,裁员的目的是优化运营效率,以实现“自足发展”,此次调整中整体员工受影响比例为低个位数,且各市场业务运营不受影响。

这家最高市值超过2000亿美元,被市场一致看好的“东南亚小腾讯”,正在遭遇成立以来的最大危机。回顾这场狼狈撤退,Sea的动作相对错位——在去年年底,一众国内大厂裁员时,Sea选择开出更高的价码吸纳人才,如今,Sea的黄金时代结束了,从业者被抛回到原有的轨迹中去。

01、迹象早已出现

“虾皮的转折点是从邀请成龙代言开始的。”

这是一句Shopee员工中流行的玩笑话。去年8月,Shopee发布了由成龙代言的广告视频,在画面中,成龙伴随平台的主题曲跳舞,最后说:“购物来虾皮,安全无虞。”员工调侃成龙的原因是,成龙代言的小霸王学习机、汾煌可乐、霸王洗发水、开迪汽车等广告,品牌往往陷入困境乃至倒闭。一个月后,Sea发售价值25亿美元的高级可转债,以及增发1100万股美国存托股票(ADS),价值接近35亿美元。这意味着,Sea此轮募资总额高达66.57亿美元,是IPO募资额的近8倍。

在此之前,Shopee的全球代言人是足球巨星克里斯蒂亚诺 罗纳尔多。2019年8月14日,Shopee宣布签约C罗为代言人,并宣传平台的9.9超级购物节。一个月后,Sea完成在纳斯达克的上市,IPO融资额8.8亿美元。

强劲的融资能力,成为支撑Shopee管理层大举扩张的信心基础。在去年8月17日,Sea发布了二季度财务报告,其中营收额达到23亿美元,同比增幅高达158.6%,财报发布后,Sea股价大涨6.12%。

持续上涨的股价为Sea带来充足的投资者信心,以及充足的融资空间。在市场看来,Sea的崛起是天时地利人和的产物,天时指新冠肺炎疫情在客观上加速了东南亚市场电商覆盖率以及游戏消费频率;地利指Sea坐稳全球增速最快、增长势头最显著的东南亚市场,享有充分的人口红利和市场增长空间;人和指Sea利用中国国内互联网市场被验证过的成熟商业模式,以及庞大的人才储备,并具备腾讯的战略支持。

但从去年10月下旬开始,市场势头急转直下,从去年10月20日到今年5月12日,Sea损失了83.26%的市值,回到了2020年的规模。一系列变故限制了Sea的增长前景,在印度,Sea旗下的王牌手游《Free Fire》被印度政府以国家安全为由封禁,而后者是Sea输血电商业务的重要利润来源;在国内,腾讯出售了约1450万股,价值30亿美元的Sea股票,持股比例从21.3%降至18.7%。

这拉开了Shopee全球业务大收缩的序幕。在此之前,Shopee已经将战线扩展至南亚、拉美和欧洲市场,并在多个国家做到头部位置。根据App Annie数据,截至去年10月19日,Shopee在西班牙Android购物app中已经位列榜首。

但从今年3月起,Shopee火速关闭了印度、法国、西班牙、阿根廷的站点,以及智利、哥伦比亚、墨西哥的本地电商业务。在国内,Shopee从8月起大规模取消了offer,求职者林戈在刚落地新加坡后接到了公司的offer取消通知。对于全球业务收缩,Shopee CEO冯陟旻回应称,“鉴于当前宏观不确定性上升”,公司需要“将资源集中在核心业务上”,并在2023年之前在东南亚市场实现盈利。

梁成表示:“今年以来,公司已经传出Garena、新加坡总部的裁员消息,但我所在的部门没有警觉,大家觉得只是环境不好,公司会收缩边缘业务。在9.9大促后,高层发布内部信要求缩减开支,深圳、上海两地的会议室被整天预订,这时我才相信。”

02、杠杆之下的野蛮狂奔

2009年,Shopee创始人李小冬带队创业了Garena平台,对标腾讯的游戏发行业务。由于在2010年拿下英雄联盟在东南亚地区的代理权,Garena得以迅速崛起。根据《金融时报》报道,由于女儿说想念国内的淘宝,李小东便推出了对标淘宝的电商平台Shopee。到2019年,Shopee已成为东南亚地区规模首位的电商平台。

腾讯投资、高成长空间的互联网企业,东南亚市场的长期增长前景,这为Shopee的大举扩张打下基础。以抢人大战为例,在2021年,Shopee曾为一批校招新员工每月涨薪5000元。梁成对「新熵」表示,Shopee空降了大量阿里系高管,为了挖角这些人才,公司为他们提供原工资1.5倍的薪酬水平,应届毕业生的最低月薪也在23k以上,超过市场平均水平2至3k。在去年年末国内各大互联网公司降本增效的时间点,Shopee为这些互联网人才开出了丰厚的价码,这在国内大厂员工群体中留下了“财大气粗”的印象。

在业务模式上,Shopee的设立目标是对标淘宝,但在东南亚市场,它的身份更像是拼多多。由于Lazada等一批电商平台已经在东南亚展开运营,Shopee不得不选择区别于当前主流玩家的差异化打法。

例如,区别于Lazada的B2C电商模式,Shopee选择了更贴近淘宝及拼多多生态的C2C打法,这意味着Shopee更多承担了商家的学习成本。一位Lazada人士对「新熵」表示,平台在东南亚市场主要服务一批有一定规模的成熟品牌,这些品牌的体量更大,预算更多,但在东南亚市场的布局才刚刚开始,Lazada会帮助大品牌挖掘潜力品类和潜力市场,为其设计更精确的投放策略,提升ROI。

而Shopee选择了颗粒度更深,同时运营成本更高的打法。以站点设置为例,相较Lazada统一站点的模式,Shopee每到一个新市场,就会单独开设本地化站点,同时投入更大的人力根据当地节日、消费习惯等进行针对化运营。以印尼市场为例,Shopee的广告遍布广告牌、门店横幅、摩托车、出租车、公交车和影视院线。

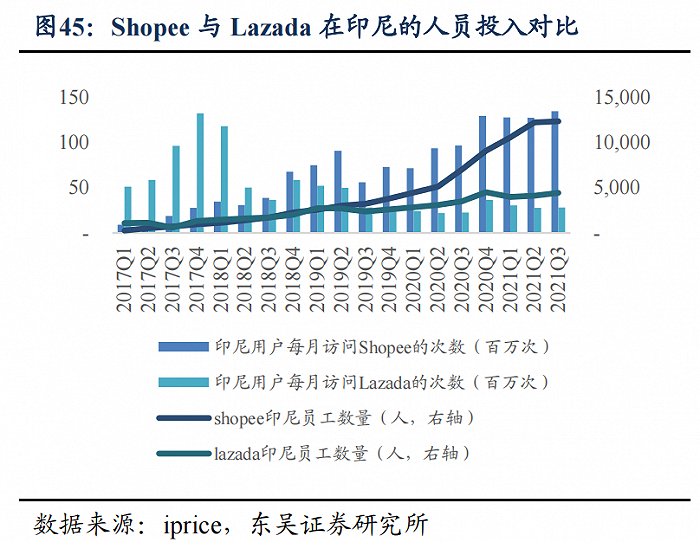

根据东吴证券数据,截至去年年末,Shopee在印尼的人员投入数量远超过Lazada,与此对应的是当地用户访问数上,Shopee实现对Lazada的快速反超,而同样的情况也在马来西亚市场发生。从各市场招聘岗位数量上,Shopee也普遍高于Lazada。而同样的策略也被Shopee带到了拉美和欧洲市场。官网信息显示,Shopee在巴西、墨西哥、哥伦比亚、智利、波兰和阿根廷仍然维系独立建站的本地化运营打法。

在商家侧,Shopee依赖国内的招商会议吸引跨境卖家,并向他们提供东南亚市场的一站式孵化解决方案,以及标杆商家的经验分享。有Shopee商家表示,Shopee提供了简单的入驻及代运营流程,以及免费的代运营服务。同时,平台自建的SLS物流价格更为便宜,时效一般为4至8天。

Shopee的服务效率护城河建立在庞大的营销开支和人员投入上,2019年末,Shopee的销售费用率达到84%,截至今年二季度,这一数据才缩减至39%,而同期,拼多多的销售费用率为36.08%。相比之下,拼多多已经实现non-GAAP净利润107.8亿元人民币,而Sea在游戏利润加持下,二季度仍然吞下近5.8亿美元亏损。换言之,Shopee面临的降本增效压力更大。

03、账面还剩70亿,Shopee需要自救

“腾讯撤出后,虾皮每况愈下,目前公司账面还有70亿现金,目前的目标是活两年。”梁成对「新熵」表示,Shopee的风评正在下降,留人变得越来越困难。随着新业务的扩张失利,Shopee的人数正在回归两年前的水平。

在这场风波中,Shopee从财大气粗的金主形象倒塌得太快,让不少员工及商家无暇反应。特别是在Shopee西班牙站点的废弃中,Shopee已经在当地做到市场头名位置,但依然选择撤离。

融资危机或是其中一项重要原因,财报显示,除了靠游戏业务提供的利润“输血”以外,发行股份和发行债券是Sea的两大现金来源,在2021年,Sea通过筹资活动产生了74.02亿美元现金流净额,其中40.5亿来自发股,28.46亿来自发债。而同期,Sea的净亏损达到20.47亿美元。这意味着,sea需要二级市场融资和游戏业务输血共同供养电商这个庞然大物。

如今,Sea手中的资本杠杆一端失灵。今年以来Sea不再有大规模增发动作,前两个季度筹资活动净额分别为1.4亿美元和4.4亿美元;另一方面,Sea的游戏收入面临增速下滑。

今年二季度,尽管Garena游戏业务的活跃用户数大幅增长,但付费用户还是流失了500万左右,这导致Garena流水同比暴跌40%,同时收入从10亿美元降至9亿美元,并低于市场预期。尽管《Free Fire》蝉联了全球下载量第一游戏的名号,但游戏正在步入平稳期,进一步为公司扩大输血量的概率在缩减。

这驱动Sea在电商业务上追求更激进的降本增效。鉴于在今年年底前实现扭亏为盈的目标,Shopee放弃了诸多高增速国家站点。

但盈利本身存在困难。Sea的核心业务区域是下沉市场,在东南亚除新加坡以外的国家当中,Shopee面临市场渗透率快速走高,但ARPU低迷的现状,在游戏市场逻辑也是如此,尽管通过加大推广力度,Garena吸引到更多的活跃用户,但对付费用户的转化仍然乏力。

特别是Shopee的运费补贴和低客单价逻辑下,消费者更习惯“薅羊毛”式的消费。有相关人士计算,在印尼,Shopee每单抽取商户0.4美金手续费,但可能要付出1美金以上的物流成本,以4%抽佣比例计算,Shopee每单要付出8%亏损代价。尽管Shopee的抽佣比例一路走高,但Shopee的销售净利率仍然在-20%以上。

这与曾几何时拼多多的处境类似——在大额销售费用和消费者补贴面前,市场对拼多多的盈利能力产生质疑。结果是拼多多证明,在成型的用户心智及对商家谈判能力基础上,平台有能力实现扭亏为盈。对Shopee来说同理,只有收缩触角,回到用户基础牢靠的基本盘,平台的扭亏为盈概率才更大。

这是一场狼狈的撤退,Shopee前面摆着中国互联网行业成熟的发展路径,但在上路之前,Shopee需要先活下去。

评论