文|视听圈

IDC最新数据显示,2022上半年中国投影机市场总出货量234.7万台,同比增长3.4%。销售额93亿元人民币,同比减少7.1%。其中智能投影机市场(搭载有OS操作系统的投影机设备)出货量为198万台,同比增长15.2%。

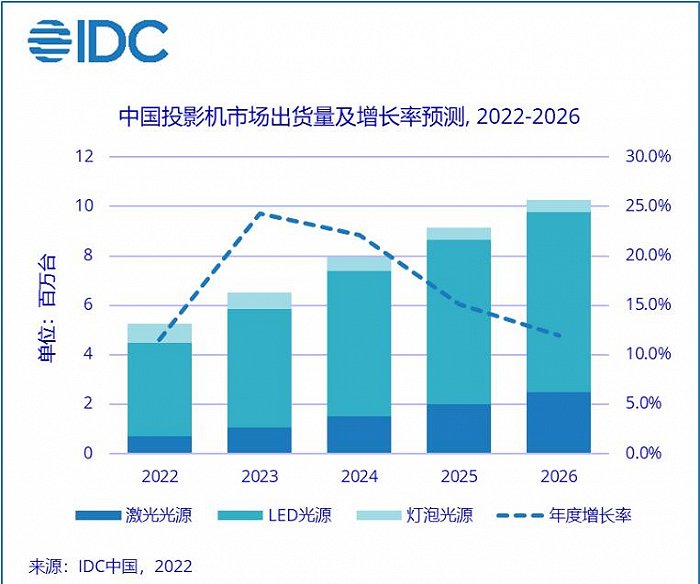

同时,IDC预计,2022年中国投影机市场销量有望超过524万台,同比增长11.5%。

无智能不投影正在成为共识

从这则信息可以看到以下几个信息点。其一,上半年投影市场出现“量增额降”;其二,智能投影成为整个投影市场的最大支柱体,占比超8成,同时还保持着15个点的高增长,可以说无智能不投影正在成为“行业共识”;其三,IDC对2022年的全年依然乐观,预计销量达到524万,继续保持一成的增长,这也预示着投影市场充满期待。

不过,投影市场销量大增,但并不意味着所整体市场都是形式“大好”。因为上半年传统投影市场(商用领域)表现有点不如预期、出现了负增长。

IDC数据显示,细分市场中,家用投影市场进一步走高,而传统商用投影市场则形势堪忧。其中上半年家用投影机出货量193.5万台,同比增长15.4%。销售额超出64亿元人民币,同比增长12.9%。其中智能家用投影机市场(搭载有OS操作系统的投影机设备)出货量为188万台,同比增长17.1%。

2022上半年商用投影机出货量仅41.2万台,同比下降30.4%。销售额将近29亿元人民币,同比减少33.7%。其中商用智能投影机市场(搭载有OS操作系统的投影机设备)出货量为11万台,同比下降11%。

相比家用投影市场的量额大增,商用市场则是量额齐跌。如此市场形势这是否在预示一个信号:投影厂商要想“立足”行业那就是积极拥抱家用和智能或将是未来投影市场的一个战略方向。

品牌篇:老二之争或将更为激烈

智能和家用投影成为整个投影市场的“主体”,也导致2022年上半年国内投影市场TOP5头部榜单中形成了本土智能投影品牌全面在主导的局面。

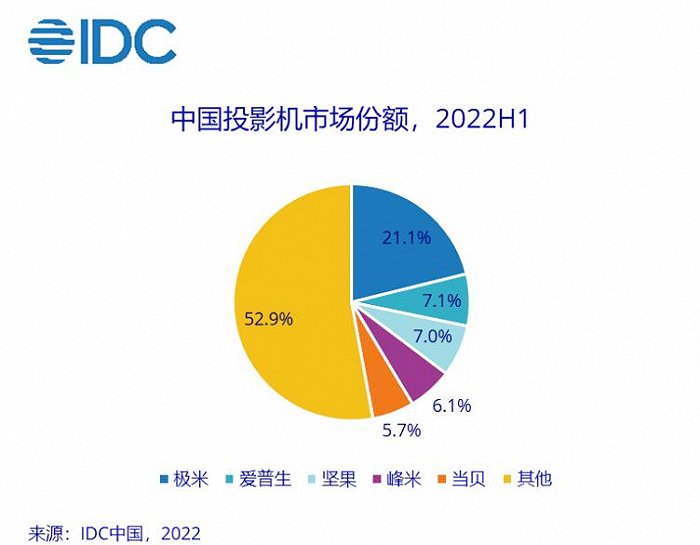

IDC数据显示,2022年上半年国内投影市场销量TOP5榜单为:极米、爱普生、坚果、峰米和当贝。在这份榜单中,只有爱普生成为外资品牌的“独苗”。而其他四家品牌都是国内投影市场的本土企业,且都是智能投影头部品牌。这说明在当下投影市场版图中,民族投影品牌已经成为绝对的“领航者”。

一位行业专家向《视听圈》表示:在TOP5榜单中,除了看到本土智能投影品牌的强势领航之外,还有以下两个特性值得解读。

其一,极米全年有望破100万台大关。极米在今年上半年出货占比为21.1%,按照这个比例,其上半年出货量接近50万台,打破上半年销量历史之最。

同时,上半年取得50万台良好的成绩单,这也为极米全年取得更好的成绩打下坚定的基础。按照以往的市场习惯,下半年通常比上半年市场更能走货,这也预示着极米今年在国内市场的销量很有机会突破100万台大关(极米2021年国内出货量为98.7万台)。届时,其不仅成为投影历史上第一个达到单一市场单一品牌百万台“神迹”的品牌,同时有望开创投影行业新高度。

此外,极米一家总量相当身后爱普生、坚果、峰米三家之和还多。第一名的销量接近于后四家之和,这显示出极米目前在国内投影市场的“一家独大”的局面。

对于这样局面的出现,有行业人士分析表示,一方面透视出极米在投影市场综合实力的强大性。但同时也在暗示身后的爱普生、坚果、当贝、峰米等品牌还需要更多努力才能不被极米拉得更远。

其二,爱普生继续稳居行业“老二”,但全年老二之位有点“悬”。和2021年全年的市场排名一样,在今年上半年爱普生依然排名第二,同时成为传统投影品牌在TOP5榜中的“独苗”。

不过,爱普生虽然排名第二,但是和身后的“老三”坚果之间的差距非常少,两者的市场占比只有0.1%的差距。同时,和第四名的峰米、第五名当贝之间的距离也不是很大,都不到2个百分点的距离。

如此看来,第二到第五之间的排名彼此差距都不大,这也意味着第二至第五这个排名很有机会随着下半年的市场走势出现新的变数。

特别是爱普生和坚果的“老二之争”将会在下半年较量更为胶着和复杂。毕竟,上半年这两者之间的差距只有0.1%微弱差,再加上峰米、当贝在当下投影市场来势凶猛,估计也会对爱普生形成很大市场冲击力。

为此,有行业专家表示,爱普生这全球投影老大是否能在中国投影市场保住“老二”之位或将是市场的一大看点。

点评:

国内投影市场极米之外,后面4者的位次争夺已经水生火热。特别是市场结构中更加倚重于传统市场的爱普生,是否市场排位继续下滑值得观察。整体上看,投影行业在2022年家投代表的“结构性高成长”格局,正在继续改变市场品牌地位。

传统外资品牌“新兴家投和智能市场中反应速度”决定了这些品牌的未来地位。而本土品牌则围绕进一步的产品创新和上下游供应链资源争夺,展开更多搏杀。这可谓是一个“塑造新英雄”的时代,也更是需要投影品牌“精准把握市场趋势”的时代。

评论