文|连线出行 周雄飞

除了苹果之外,英伟达每年的技术大会也被一些网友戏称为“春晚”。

之所以会被称为“春晚”,是因为在每次的大会上,英伟达都会拿出在显卡、游戏编码器及芯片等多领域的新技术突破或者新产品。而在本周举办的GTC显卡技术大会上,英伟达同样做到了不负众望。

今年的GTC显卡技术大会上,英伟达除了发布游戏爱好者们期待已久的RTX 40 系列显卡之外,还带来了图形架构软件Ada Lovelace、游戏开发工具RTX Remix、工业云端服务工具Omniverse Cloud 服务以及神经网络开发工具Nemo LLM 系列。

RTX 40 系列显卡发布,图源英伟达官网

正当所有观众对于这些不同领域的新品为之兴奋之时,英伟达又向自动驾驶领域投下了一枚“重磅炸弹”——发布了名为“Thor(雷神)”的新一代自动驾驶计算平台。

按照英伟达的介绍,Thor芯片单颗就有2000 TOPS的AI算力,不仅超越了其去年发布的Atlan芯片(该芯片算力有1000 TOPS),同时也已成为目前行业的最高算力水平。

除此之外,Thor芯片不仅是一颗自动驾驶芯片,同时还能兼具车辆其他智能化相关的控制,比如智能座舱的信息娱乐。换句话说,Thor芯片既是一颗自动驾驶域芯片,同时也是一颗智能座舱域芯片。

一直以来,英伟达在芯片领域都主攻自动驾驶方向,而智能座舱领域的芯片,高通尤为出名。比如蔚来、小鹏、理想以及极氪等新能源车企都是高通8155芯片的“忠实拥趸”。

随着Thor芯片的发布,也意味着英伟达不仅向Mobileye、地平线等自动驾驶芯片企业发出了战书,同时也向高通为代表的智能座舱芯片赛道发起了挑战。英伟达会如此激进,或许是因为其已陷入泥沼之中。

上月初,英伟达发布了2023财年第二季度的业绩,数据显示其营收和净利润双双下滑,导致这一颓势的主要原因,是因为其主营业务的游戏业务在2023财年第二季度也陷入低迷的困局之中。

业务“内忧”之外,英伟达在自动驾驶芯片领域也有着“外患”的忧虑。虽然已有很多车企选择英伟达的芯片作为自家产品中的计算平台,但像Mobileye、地平线和黑芝麻等芯片公司依然对其虎视眈眈,英伟达并不安全。

“内忧外患”下,着急的英伟达只好激进地“祭出”了Thor芯片,想要维持自身在行业中优势的同时,借此机会迈入智能座舱领域寻找新的增长点。英伟达能实现自己的“小算盘”吗?

1、以Thor芯片为矛,英伟达四处宣战

如何用一颗芯片,实现八颗芯片的作用?

对于这个问题,英伟达给出了它的答案。在近日举办的GTC显卡技术大会上,英伟达发布了名为“Thor(雷神)”的芯片,当英伟达CEO黄仁勋说出这一芯片单颗算力达到2000 TOPS时,会场内一度响起了阵阵欢呼的声音。

会有这样的反应,也很正常。就拿英伟达最新一代已经量产上车的Orin芯片为例,该芯片单颗算力为254 TOPS,蔚来借助4颗Orin芯片实现了1016 TOPS的算力水平,也让旗下的ET7和ET5成为了业内算力较高的车型。

在Orin芯片之后,英伟达虽然在去年也推出了新一代的自动驾驶芯片——Atlan芯片,单颗算力达到了1000 TOPS,可谓是4颗Orin芯片的算力水平。但随着Thor芯片的出现,直接实现了8颗Orin芯片的算力能力。

由此,原本会在2025年量产上车的Atlan芯片,大概率会被Thor芯片取代,毕竟黄仁勋在发布会上高调地表示“Atlan不再是第一了……它将被Thor(雷神)取代,因为Thor的吞吐量和交付性能都是Atlan的两倍以上。”

英伟达Thor芯片,图源英伟达官网

此外,英伟达在Thor芯片中也加入了Transformer(机器深度学习)模型,基于这一模型,可以让车载计算平台实现更大规模的机器学习,从而提升车机系统对于外界环境的识别和处理能力。

为了展示这一芯片的具体实力,黄仁勋在发布会现场公布了一段视频,视频显示了搭载Thor芯片的测试车辆,自主完成了运行、感知、决策、避让等操作,以及环境实时扫描和数据搜集等任务。

英伟达会有这样的技术突破,或许是因为其很早就在自动驾驶芯片领域开始布局。

2014年已被业内公认为新能源汽车行业发展的“元年”,而在一年后英伟达就推出了针对自动驾驶领域的计算平台DRIVE PX,该芯片基于英伟达Maxwell GPU架构打造。

按照英伟达当时的介绍,借助DRIVE PX车辆可以运用深度学习和计算机视觉形成对环境的感知理解,从而实现自动巡航、自动泊车这样的自动驾驶基础功能。

这之后,英伟达基于DRIVE PX的基础上,相继推出了技术迭代的版本,与此同时也吸引了一些车企的青睐,其中就包括特斯拉。据雷锋网报道,2016年10月之后特斯拉量产的每一辆Model S和Model X都搭载了一颗Drive PX2芯片。

到了2016年9月的GTC Europe上,英伟达对外发布了比Drive PX2更高阶的Xavier芯片,到了2020年Xavier芯片正式量产上车;紧接着,英伟达在2019年推出了下一代计算平台Drive AGX Orin。

英伟达Orin芯片,图源英伟达官网

从算力上看,Orin芯片会是Xavier芯片的7倍,同时整体功耗前者只会比后者高出一倍。由于有着较为优秀的性能,Orin推出不久就成为了蔚来等主流车企选择搭载的芯片。

如今,随着Thor芯片的面世,英伟达也在自动驾驶芯片领域获得了众多的关注和优势地位。

不过,英伟达在Thor芯片上的野心,并没有止步于此。

随着新能源汽车行业的发展,车机智能化领域也随之快速发展起来,这其中除了自动驾驶之外,智能座舱也成为至关重要的行业。此前一辆智能汽车想要实现这两方面的功能,一般都需要两个及多个计算平台的支持。

比如“蔚小理”三家,为了实现自动辅助驾驶功能,前期均采用了来自Mobileye 的Q4芯片,随后蔚来的ES7、小鹏G9和理想L9等新车型均采用了英伟达的Orin芯片;而在智能座舱方面,蔚来、小鹏和理想也都采用了来自高通的8155芯片。

对于这点,黄仁勋也坦承表示,当下汽车的停车、主动安全、驾驶员监控、摄像头镜像、集群和信息娱乐均由不同的计算设备控制。他同时表示,随着Thor芯片的面世,未来这些功能将会由这张芯片全部控制和实现。

“Thor的多计算域隔离允许并发的、对时间敏感的多进程无中断运行,你可以再一台计算平台上同时运行Linux、QNX和Android。”黄仁勋如此介绍。

简单翻译下,黄仁勋的意思就是如果车辆搭载一颗Thor芯片,该芯片就可以在车辆自动驾驶功能实现的同时,还能满足乘客在车内的娱乐需求。可谓在功能层面也实现了“一颗顶八颗”的目标。

Thor芯片多模式整合,图源英伟达官网

黄仁勋同时表示,Thor芯片可以在功能实现的同时,还能降低整车的成本和功耗,毕竟相比于此前车上要装几颗芯片才能实现的功能,之后一颗Thor芯片就能完成。

当这场“春晚”似的发布会结束后,在业内看来英伟达是拿Thor芯片同时向自动驾驶芯片和智能座舱芯片两个行业宣战。英伟达会如此激进,或许也是为了破局。

2、处于“内忧外患”中的英伟达

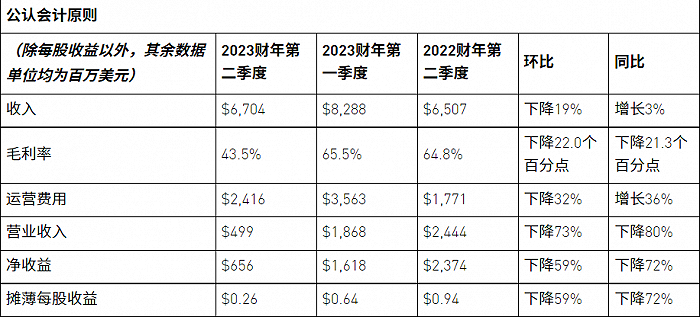

2023财年第二季度,英伟达交出了一份不太好看的成绩单。

根据财报数据显示,2023财年第二季度英伟达实现营收为452.10亿元,同比虽然增长了3.03%,但相比于此前季度两位数的同比增幅,明显出现放缓态势;环比方面甚至由此前的增长转为下滑为19.11%,这也是其自2021财年第二季度后的再次环比下滑。

与营收相比,净利润的表现更为惨淡一些。2023财年第二季度英伟达录得净亏损为44.24亿元,在环比下滑59.46%的同时,同比下滑甚至达到了72.37%。

值得注意的是,英伟达净利润出现同比和环比双双下滑的现象,从上一季度就已开始。2023财年第一季度英伟达录得净利润为107.07亿元,同比下滑15.38%,环比也下滑46.12%。

英伟达2023财年第二季度部分业绩,截图自英伟达官网

结合2023财年前两季度的业绩数据,可以看到英伟达在净利润下滑还在持续扩大的同时,营收也在二季度开始陷入环比下滑的困境中。

英伟达之所以会陷入这样的业绩颓势中,或许可以从其主营业务的表现中看出一些端倪。

自英伟达成立以来,游戏GPU及相关产品业务一直都是其最为重要的业务,这一业务此前也持续保持着季度收入的增长。但这样利好的态势,从2023财年第二季度开始发生改变。

2023财年第二季度,英伟达游戏业务实现营收为138亿元,相较于2022财年同期同比下滑30.3%,环比上一季度的240亿元也下滑了42.5%。对于这一业务收入的大幅下滑,英伟达解释为因为以个人电脑为主的游戏产品终端销量下降所致。

英伟达首席财务官克雷斯在财报电话会上也表示“全球宏观经济逆风导致消费者对公司游戏产品的需求突然放缓。”

为了改变这一业务的颓势,以便撑起整体的业绩,英伟达表示将会与零售商一起调整游戏芯片价格。据连线出行获悉,目前英伟达确实下调了RTX 30系列显卡的价格,目前售价比此前的售价低了50美元左右。

除了主营业务表现低迷的“内忧”之外,英伟达在自动驾驶芯片赛道上也不是绝对的安全。

如前文所述,由于英伟达较早就在自动驾驶芯片领域布局,由此行业先发优势较为明显。目前英伟达合作的车企包括“蔚小理”,威马、高合以及奔驰等主流车企,此外百度Apollo、文远知行等自动驾驶公司也是其客户。

虽然英伟达计划上市算力达到2000 TOPS的Thor芯片,但就已经量产落地的芯片算力来看,英伟达并不拥有领导地位。目前英伟达已经量产的最高算力芯片为Orin,单颗算力为254 TOPS;相比之下,华为推出的昇腾910芯片单颗算力达到了512 TOPS。

华为昇腾910芯片,图源华为中国官微

算力不具优势之外,英伟达在自动驾驶芯片赛道上也身陷其他玩家的围攻之中。

首当其中的对手就是同赛道的Mobileye,其在今年1月的CES展上发布了三款最新的芯片产品,EyeQ Ultra、EyeQ6 Light 和 EyeQ6 High,覆盖L1-L4自动驾驶使用场景。

与此同时,Mobileye也发布公告表示会在今年以首次公开募股(IPO)的方式在美上市,在业内看来,其如果顺利上市,将会帮助其之后更好地发展,并与英伟达争夺市场。

Mobileye继续加码的同时,国内一众自动驾驶芯片企业也迅速壮大起来。

比如地平线,截至今年8月已拥有超过20余家的合作车企,其中包括上汽、长城以及哪吒汽车等;而像华为的芯片产品,也已被广汽埃安、哪吒汽车、极狐汽车和阿维塔等品牌搭载。

如果说Mobileye、地平线和华为算是英伟达同一赛道中的竞争对手,那么也有很多赛道外的玩家正在快速杀入这条赛道。

先以高通为例。自高通2014年推出第一款智能座舱芯片骁龙 620A后,其就一直在智能座舱芯片领域持续布局,由此也成为了智能座舱芯片领域的领导者。但从2020年1月其发布首款自动驾驶芯片Snapdragon Ride后,其迅速迈入自动驾驶芯片赛道。

进入自动驾驶芯片领域后不久,高通就宣布已与通用、长城、宝马、大众等车企达成了合作,将在这些车企下一代新车上搭载Ride平台。基于此,在业内看来高通想要向英伟达发起挑战的野心显露无疑。

除了高通之外,特斯拉、零跑和吉利等车企也紧随其后跑进自动驾驶芯片赛道。

特斯拉早在2016年就已开始针对自动驾驶FSD芯片的研发,并在2019年实现了这一芯片的量产装车;零跑自研的“凌芯01”智能驾驶芯片已在2021年随着零跑C11的交付正式进入量产;吉利投资的芯擎科技旗下首款智能驾驶芯片“龍鹰一号”预计也将于今年年内搭载上车。

特斯拉FSD芯片,图源特斯拉官微

这些车企之外,蔚来、长安、理想和通用等车企,同样在近两年公布了自身自研自动驾驶芯片的计划。

由此来看,英伟达目前已处于业绩低迷和行业竞争加剧的“内忧外患”泥沼之中,而在近日高调发布的Thor芯片,或许已被英伟达视为把自身拖出泥沼的“希望之绳”。

3、Thor芯片,能将英伟达拖出泥沼吗?

要讨论这个话题,Thor芯片是否具有实力成为关键。

按照前文所述,Thor芯片单颗的算力就已高达2000 TOPS,不可否认,就这点而言英伟达已经占据了整个芯片行业的优势地位,同时也可以预见Thor芯片真正量产之时,一定会吸引很多的车企来搭载这一芯片,因为在销售过程中又多了一个宣传的卖点。

但需要注意的是,决定一款芯片是否最终能否上车,除了算力之外,成本、功耗、易用性(或易开发性)和同构性(芯片对其他系统的兼容性)等维度也是车企会进行考量的。

先来看成本方面。以英伟达目前已经量产的Orin芯片为例,其单颗售价已经达到了300-500美元(折合约为2100-3500元左右)。在盖世汽车研究院王显斌看来,其下一代Thor芯片的售价大概率会更高。

成本之外,芯片的功耗同样是所有新能源车企关注的关键因素,毕竟这一方面的差异会极大影响一款车型的续航里程表现。对于这方面,英伟达一直在行业内被诟病。

还是以Orin芯片为例。据桐曦资本发布的数据显示,单颗Orin芯片的功耗为65W,相较之下Mobileye的EyeQ5、地平线的征程5的单颗功耗分别为10W和15W,差距明显。

另据连线出行了解,德州仪器的TDA4VM芯片可以实现在5-20W的功耗和性能效率下,执行无需主动冷却的高性能ADAS操作。

英伟达对于Thor芯片介绍时,并未公布其单颗功耗,只是简单表示会进一步降低功耗,但在自动驾驶芯片行业资深专家刘铭看来,由于Thor芯片兼具自动驾驶和智能座舱多场景计算和分析能力,因此功耗方面会比Orin更高一些,不会占据多少优势。

易用性方面,简单说就是车企是否可以基于芯片来进一步开发功能。这其中,Mobileye的“黑箱”交付一直被行业所吐槽,换句话说其与车企的合作一向较为封闭和保守,连线出行曾在《被众多车企“抛弃”、增长放缓,Mobileye值不值500亿美元?》一文中对此进行过详细阐述。

图源英特尔中国官微

相比之下,英伟达与车企的合作上显得更加开放和灵活,比如其会向车企提供一系列的自动驾驶芯片开发套件,来帮助车企实现个性化的解决方案。基于此,英伟达与车企的合作模式,也已被地平线、黑芝麻和华为等芯片企业模仿和学习。

最后来看芯片的同构性方面。

对于智能汽车来说,芯片属于硬件系统,芯片要发挥自身的计算和控制能力,就需要与车辆内部的软件系统进行配合。以前文所述,英伟达推出的Thor芯片属于一款中央域控制器类型的集成芯片,整合了自动驾驶域和智能座舱域的计算和控制。

虽然这一做法在行业内较为先进,但在王显斌看来,由于自动驾驶域和智能座舱域属于两个系统,前者相比于后者对于功能安全性的要求更高,因此对于英伟达的Thor芯片来说,如何与车企中央集中域控制架构或中央域+区域域架构的底层基础软件、操作系统集成匹配,以及如何平衡好自动驾驶功能域与座舱域的技术和功能要求是一个巨大的挑战。

“智能座舱域相比于自动驾驶域会更加看重与软件系统的耦合,在这方面高通已经凭借此前与车企们多年的合作积累了相当多的经验,由此当Thor芯片2025年量产时,想要与高通在智能座舱芯片领域抢蛋糕有着一定的难度。”刘铭对连线出行表示。

除了以上这几点因素之外,虽然英伟达率先推出了横跨自动驾驶域和智能座舱域的Thor芯片,但像这样的中央域控制器芯片已成为未来芯片的发展趋势。

根据国泰君安证券预测,到了2030年之后自动驾驶域和智能座舱域主控芯片会向中央计算芯片融合,以便通过芯片的集成来进一步提高计算效率的同时,降低制造成本。

图源国泰君安证券

基于这一趋势,在业内看来,未来高通、地平线等芯片企业很大概率也会向中央域控制器芯片的技术路径进行发展,到那时英伟达或许会受到来自很多芯片企业的挑战。

综上来看,英伟达的Thor芯片虽然在算力和灵活度方面占据一定的优势,但在成本、功耗的控制上、以及适配自动驾驶域和智能座舱域系统等方面存在一定的不足和不确定性,因此要判定该芯片是否能帮助英伟达赢得行业优势、以及获得新的增长点,还需等到这一芯片真正量产装车后才能进行判定。

而这之前,对于英伟达而言,相比于关注是否能凭借Thor芯片在行业中占据优势,或许更需要想办法尽早遏制住自身业绩的下滑。毕竟只有先解决好“内忧”,才能在未来的芯片战场上维持住自身的优势。

文中刘铭为化名。

评论