记者 |

编辑 | 曾福斌

上市一个月以来,易点天下(301171.SZ)自首日开始股价一路下跌,目前收盘价较首日高点跌去四成。9月21日,该股跌至上市以来的历史新低——17.65元/股,已跌破发行价。

日前,易点天下对IPO募资的投资项目实施主体和实施地点进行了变更,而界面新闻记者注意到,加进上市公司募资投向实施名单的全资孙公司在2021年仅为3名职工缴纳城镇职工基本养老等保险,在2019年至2020年,公司为员工缴纳上述保险的人数均为零。

易点天下所扮演的角色是海外广告的“中间商”——帮国内广告主在海外流量媒体上投放广告,并根据效果结算。上游是Google等提供流量的海外媒体,下游是具有广告需求的国内企业。在上市之初,易点天下就因近些年“增收不增利”,大客户过于集中导致毛利率下滑等问题受到关注,还因“并不差钱”却要募资补充流动资金被质疑“圈钱”。

去年仅3人缴纳社保,获1.8亿增资的孙公司成色如何?

易点天下是一家主要业务在海外的互联网营销服务商,主营业务包括效果广告服务、头部媒体账户管理服务。2020年4月,易点天下首次递交招股书,今年7月通过深交所创业板IPO注册,8月19日正式上市。

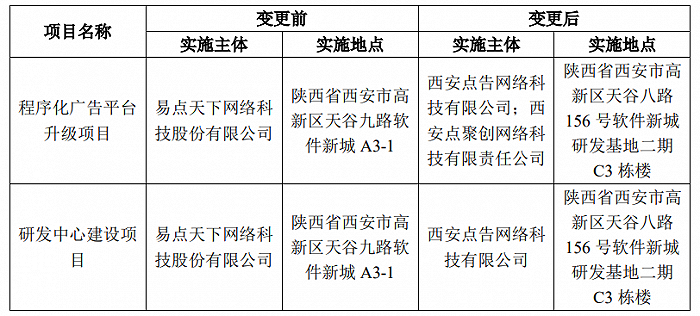

招股书显示,易点天下计划通过上市募资约12.4亿元,主要用于公司程序化广告平台升级项目和研发中心建设项目,另有2亿元用于补充流动资金。

不过,上述仅一个月,易点天下就要变更IPO募资的投资项目实施主体和实施地点。其中,拟投入募资8.92亿元的程序化广告平台升级项目实施主体名单加上了全资孙公司西安点聚创网络科技有限责任公司(以下简称“西安点聚创”),两项项目的实施地点也进行了更换。

易点天下还拟使用募集资金向全资子公司西安点告网络科技有限公司(以下简称“西安点告”)增资10.42亿元,再由西安点告向其全资子公司点聚创增资1.8亿元以实施募投项目。

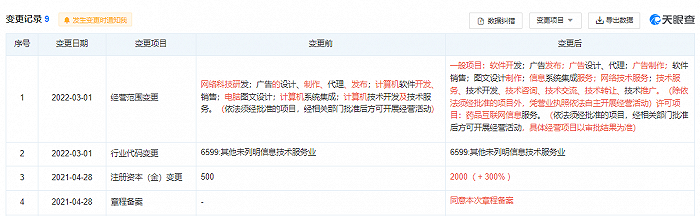

界面新闻查询天眼查APP发现,西安点聚创年报中的社保信息一栏值得深究。年报显示,2021年,西安点聚创仅为3人缴纳城镇职工基本养老保险、职工基本医疗保险、失业保险和工伤保险。

西安点聚创于2019年成立,彼时公司的注册资本金为500万元,2019年至2020年,公司为员工缴纳上述保险的人数为零。

2021年4月,西安点告将其对西安点聚创的注册资金由500万元提升至2000万元。今年3月,西安点聚创的经营范围也进行变更了,新增了许可项目:药品互联网信息服务。

如此规模的孙公司,仍是在今年上半年为易点天下完成了1.38亿元的营收和0.27亿元的净利润,分别较2021年数据变动26%和170%。

不过,业绩增长的同时,西安点聚创的负债规模也在快速上涨。2021年至今年上半年,公司的资产总额增261%至3.6亿元,负债总额同比增346%至3.03亿元。

业绩“虚胖”,依赖大客户,曾被质疑上市圈钱

易点天下在资本市场可谓经历丰富,曾在2016年登陆新三板挂牌,还试图借壳吉宏股份(002803.SZ)上市未果。

2020年4月,易点天下首次向深交所创业板递交招股书,经历了两年之久的漫长等待,最终得以实现上市目标。在这期间,与易点天下业务相同的木瓜移动科创板、创业板的上市申请双双折戟。

易点天下所扮演的角色是海外广告的“中间商”——帮国内广告主在海外流量媒体上投放广告,并根据效果结算。上游是Google等提供流量的海外媒体,下游是具有广告需求的国内企业。

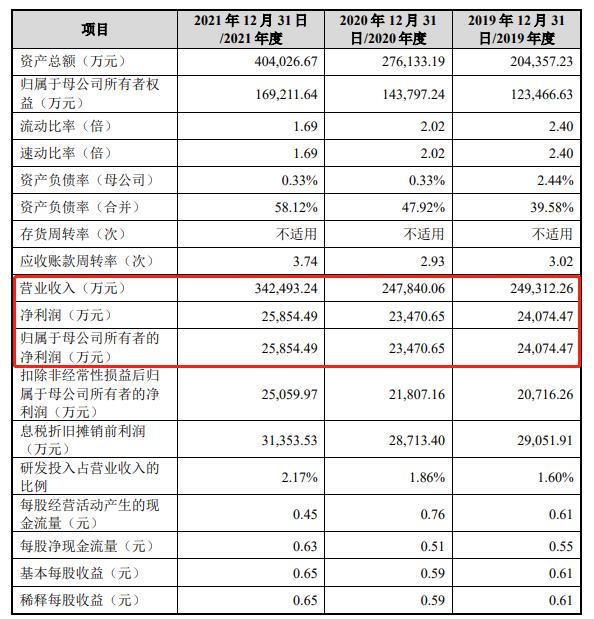

招股说明书显示,报告期内(2019年至2021年),易点天下的营收整体增幅较大,但净利润水平基本持平。效果广告是公司核心业务,报告期内均占据公司总营收的96%以上。

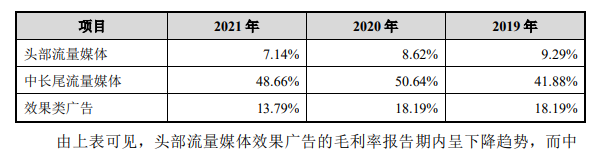

不过,近些年易点天下的毛利率出现下滑。报告期内,公司综合毛利率分别为18.74%、20.42%和16.86%。

毛利率下滑与大客户的过度集中有关。易点天下的客户及供应商多为中、美两国的互联网巨头。2021年,大客户阿里给易点天下带来约14亿元的营收,占比公司全年营收的四成。但由于阿里在2021年要求扩大头部流量媒体的投放规模,反而削弱了易点天下的盈利能力。

与此同时,由于严重依赖互联网巨头,政策变动也给易点天下带来了较大的业绩风险。招股说明书称,若Google等主要供应商/头部媒体流平台变更合作政策,可能导致无法持续采购头部媒体用户流量。

此外,易点天下的应收账款也在增加。报告期内,公司应收账款余额分别为9.56亿元、7.37亿元和10.94亿元,占当期营业收入的比重分别为38.33%、29.75%和31.95%,应收账款规模较大。

易点天下预计2022年上半年实现营收约12.99亿元-17.19亿元,同比增长约-19.76%至6.18%;预计实现归属于母公司股东的净利润约1.69亿元-1.94亿元,同比增长约35.82%至55.87%。

易点天下的上市理由也曾被质疑。公司计划IPO募资的12.4亿元中将有2亿用作补充流动资金,然而,公司似乎并不差钱,不仅手握丰厚存款,还大笔进行分红。

首先,易点天下募资前曾有过大额分红,据财经网报道,公司2017年至2019年累计分红4.48亿元。

其次,报告期内公司货币资金余额分别为7.81亿元、9.85亿元、12.36亿元,全为银行存款,存放在境外的款项总额分别为4.91亿元、7.8亿元、9.34亿元。

评论