文|新经济e线

新经济e线获悉,近年来,机构投资者持基规模迭创新高。Wind统计显示,截至2022年中期,机构投资者持有公募基金规模合计达128027.48亿元,为历年来的最高值,占公募基金总规模的比例达48.13%。2021年年末,这一数字则为116405.8亿元,为史上第二高,占比为46.22%。

无疑,规模日益扩大的B端市场“蛋糕”诱惑令人难以抗拒。据中国基金报近期报道,蚂蚁进军机构业务,被视作是近年来不断有新竞争者加入B端业务争夺战的“高潮”。自去年年中蚂蚁就有此布局计划,已有一批大中型基金公司参与其中,目前或处于系统测试阶段。

对此,蚂蚁财富有关人士对新经济e线表示,公司方面暂时未有进一步的消息披露。可以肯定的是,随着蚂蚁入局B端代销,将对现有的平台竞争格局带来较大的冲击。统计表明,截至目前,包括银行、券商、第三方机构等在内,提供B端代销服务的机构数量已超40家,这一领域的竞争已成一片“红海”。

B端代销模式刚需

新经济e线注意到,蚂蚁入局B端代销的一个重要诱因在于,资管新规要求金融机构应当做到每只资产管理产品的资金单独管理、单独建账、单独核算,无形之中使得机构交易成本进一步提高,从而催生了B端代销模式的刚性需求。

例如,仅在开户环节,若一家金融机构发行的50只资管产品需要投资公募基金,平均每只资管产品需配置20家基金公司的产品,则需要做1000次开户。经估算,开户单据需填100多万字,盖章约1.5万次。可见,资管新规后,机构投资者的基金交易流程和后台控制发生根本性改变,对于交易效率、信息和数据的筛选研究、风控合规流程等方面提出了更高的要求,B端代销平台一举解决了机构配置基金的多项痛点。在代销平台模式下,机构投资者仅需对接一个平台,基金交易各流程简化,效率大幅提高。

值得关注的是,资管新规后理财子、FOF新主体相继出现,这两类主体需要重新搭建交易平台是B端代销平台快速起量的主要原因。目前成立的理财子公司共有25家,其中14家于2020年之后成立。2021年,理财子管理规模由2020年的6.7万亿元提升至17.2万亿元,占银行理财总体规模的比例由2020年的26%提升至59%。银行理财子作为新的投资主体,需要重新搭建流程体系,且每个产品均需单独设立建账,B端代销平台正好能够解决其面临的痛点问题。

同样,FOF产品涉及基金筛选、配置、交易等多方面需求,对平台的便捷性、增值服务要求较高,新产品成立需要重新开户,B端代销平台亦能较好地满足其要求。

从规模增长情况来看,B端基金代销规模在2021年下半年快速增长。2021年三季度,B端代销平台——基煜、汇成基金非货基保有规模环比分别增长78%、87%,市占率分别提升0.37pct、0.27pct,远高于行业前100名总体市占率增速。特别是权益基金代销在市场下跌环境中逆势分别提升44%、116%,市占率分别提高0.16pct、0.21pct。截至2021年四季度,在高基数下虽然增速有所下降,但两家平台增长额仍与三季度相当,期末非货基保有规模分别达1869亿元和1515亿元。

截至2022年中期,基煜、汇成基金非货基保有规模进一步增加至2252亿元和1647亿元,环比分别增长47亿元和8亿元,代销基金数量分别大幅增长至7016只和7103只,环比激增489只和545只。相较一年前,这两家B端代销机构的非货基金保有规模都扩张了3倍有余,行业排名均呈现快速上升状态。

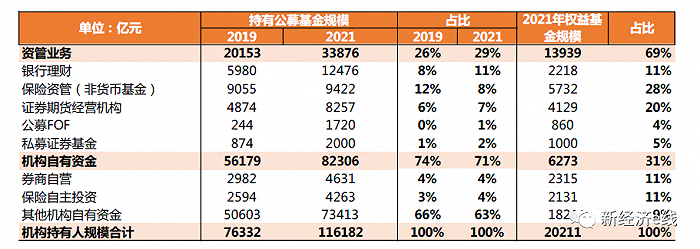

各类型机构持有公募基金规模及比例估算

来源:天风证券

此外,从机构持有主体来看,天风证券测算表明,资管新规以来银行理财产品配置公募基金规模及比例显著提升。截至2021年末,银行理财投资公募基金的规模达1.25万亿元,较2019年翻了一番,占理财可投资总资产的4.0%,较2019年提升1.7pct。其中,银行理财投资资产配置股票型+混合型基金的的规模约为2218亿元;截至2021年末,保险资管公司投资公募基金的规模为9422亿元。参考上市保险公司披露的投资权益型基金的比例,国寿、平安、太保、太平四家公司平均值为2.8%。按此计算,保险资管公司管理资产投资权益类基金的规模约为5732亿元。

中基协数据显示,截至目前,公募基金的第一大机构投资者为银行自有资金及其发行的资管产品,其次为保险、券商、基金、信托、期货等金融机构;除此之外,养老金、非金融企业的闲置资金也是公募基金的重要投资者。

王者之争狼烟四起

无疑,随着蚂蚁最新加入战局,这也意味着B端代销王者之争已是狼烟四起。中国基金报报道称,蚂蚁基金是去年6月份开始筹备,目前整体团队或已基本搭建完成,已经和参与机构开始做系统测试。蚂蚁布局机构业务将从FOF产品入手,FOF基金要下单,系统对接后,其下单指令就直接通过蚂蚁下单。有市场人士认为,蚂蚁基金布局这一块业务很自然,一方面或能提高基金保有规模销量,业务更多元化,另一方面也为未来养老FOF等业务未雨绸缪。

根据中基协公布的2022年二季度末基金代销机构保有规模百强名单,截至二季度末,百强机构的股票和混合基金保有规模激增4300亿元,非货币基金保有规模更是增长7900亿元。与一季度末相比,蚂蚁基金非货币基金保有规模增长近1300亿元,首次突破1.3万亿元。

Wind统计还表明,在市场震荡、政策面催化下,公募FOF近年来迎来高速增长,2021年规模增速高达132%,全年规模增长至1933亿元。截至2022年9月23日,年内FOF数量新增106只至346只,基金资产规模增加至2332.98亿元,较年初新增110.57亿元。其中,规模最大的混合型FOF产品数量增加至328只,年内新成立95只,基金资产规模上升至2258.68亿元,提升约54.51亿元。

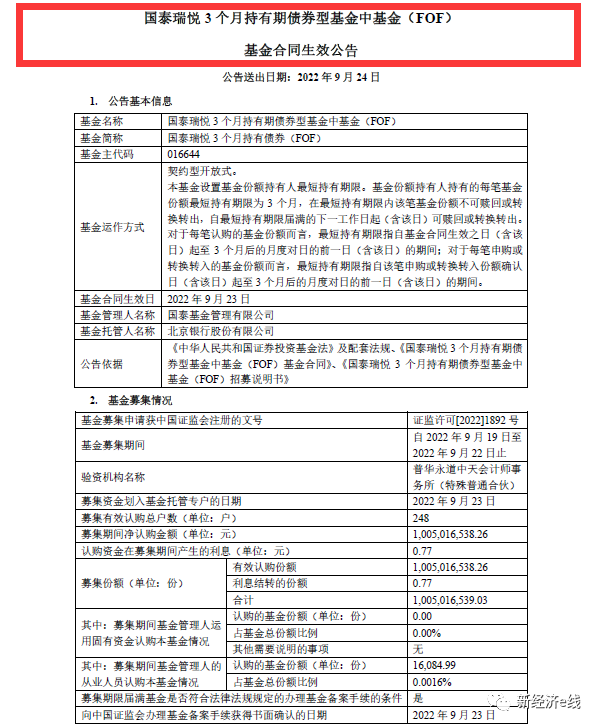

新经济e线获悉,仅今年9月来,当月已相继成立FOF产品11只。如9月24日成立的国泰瑞悦3个月持有(016644)仅发行四天便提前结束募集。该FOF产品于2022年9月19日开始募集,原定募集时间截止日为2022年12月16日。后公司决定将基金募集截止日提前至2022年9月22日,并自2022年9月23日(含当日)起,基金不再接受认购申请。9月24日,国泰瑞悦3个月持有发布基金合同生效公告称,基金合同生效日为2022年9月23日,募集期间净认购金额约10亿元,募集有效认购总户数为248户。

来源:基金公告

不过,尽管当前B端代销机构数量覆盖率高,但其规模渗透率仍然很低。截至目前,国内大中型持牌金融机构数量共2645家,在头部B端代销平台中,天天基金1500+客户、基煜基金1000+客户、好买1000+客户(2019年)、汇成200+大型客户。但从保有规模来看,第三方代销平台渗透率仅10%左右。

究其原因,买方机构持有的存量基金转换平台的需求较低,是代销平台渗透率低的主要原因。买方机构持有的存量基金已经完成前期开户等繁琐流程,在直销平台的操作已经具有惯性,代销平台的便捷性边际贡献不高,且投资人需要熟悉新的操作流程。更重要的是,存量基金转换平台需要先将基金赎回,这与机构的投资策略、投资节奏、市场行情等有关,短期内转换平台的可操作性不强。因此,以FOF产品为代表的新资金、新主体将成为B端代销平台争夺的重点。

与此同时,在第三方机构白热化的竞争态势下,其核心客户服务质量优与劣则成为了能否胜出的关键。可以说,行业核心竞争力从渠道能力逐步转向服务能力的比拼,服务能力逐渐成为争夺份额的核心。

对此,有专业人士指出,第三方代销给机构客户带来的价值不仅仅在于线上化开户及便捷交易,更重要的在于投研服务赋能。在满足前一需求上,各第三方平台间的差异极小,2B代销并非是科技属性极强的行业。而通过数字化投研工具、调研访谈、研究报告、数据支持等形式为资管机构提供投研支持,帮助其更好地基于客户需求进行基金配置才是核心,这也是当前头部第三方机构能力建设的重点。

评论