文|中外管理杂志 庄文静

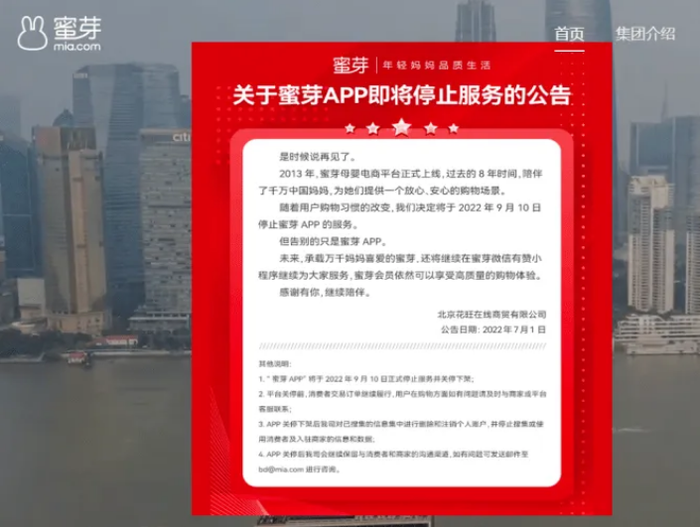

前不久,母婴商城蜜芽App已停止服务。此前,蜜芽表示,App关停下架后,将对已搜集的信息集中进行删除和注销个人账户,并停止搜集或使用消费者及入驻商家的信息和数据。

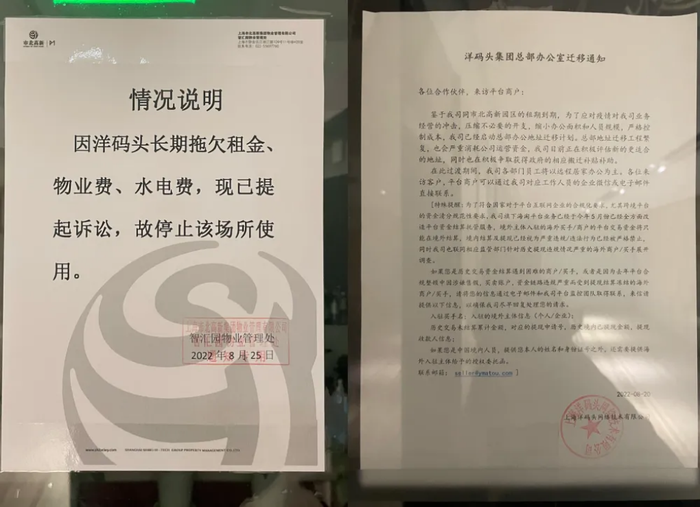

而近日,跨境电商平台洋码头被曝陷入资金危机,“人去楼空”、“暴雷”等说法甚嚣尘上。作为跨境电商独角兽的代表,洋码头曾有过梦幻开局,屡获资本青睐,但近两年,包括洋码头在内的不少垂直电商似乎在一夜之间,都进入寒冬。

和蜜芽、洋码头的处境一样,渠道和流量成为当前垂直电商面临的共同难题。阿里、京东、拼多多等电商巨头的竞争格局,稀释了垂直平台的流量,使其生存空间被挤压。

垂直电商的未来,究竟在哪里?电商平台,为何同样需要“专精特新”?

没有差异化,就注定没有未来

百联咨询创始人、网经社电子商务研究中心特约研究员庄帅表示,母婴电商作为垂直电商的一个品类,目前来看全球都很少有成功的。这是由于垂直电商的获客成本和经营效率过低导致,没办法与综合电商平台竞争。同时,出生率下降也让母婴电商的压力重重,成本加大。而唯一的出路是成为供应链公司,入驻综合电商平台和内容电商平台进行发展,放弃做独立电商平台。

那么,垂直电商还有未来吗?在海豚社创始人、前腾讯战略分析师李成东看来,垂直电商还是有发展前景的。但是,只是拼流量的公司,可能就没有未来了。以同样是垂直电商的蘑菇街为例,其经历了多次转型,而每一次转型他们都很好地抓到了流量的风口,但对于中小型公司来讲,流量能力再强,你也很难拼过大公司。蘑菇街是做直播业务的,在流量上如何抢过抖音、快手?而无论是商家还是网络达人,他们通常都是跟着流量跑。因此,垂直电商做不出差异化,就注定处于瓶颈期。

当然,也有表现较好的垂直电商,比如得物、胖虎这些公司,他们不是以流量取胜的公司,其本质上还是依靠供应链的差异化,以及服务的差异化来体现竞争优势的平台。所以,垂直电商的未来和竞争力,更多的应体现在产品及服务上。

中国母婴市场规模在2023年有望达到5万亿。而新时代的父母,特别是一胎父母通常舍得花钱,倡导精细化养育,而且追求时尚潮流的消费观,他们是这个产业的支撑力量。但为什么垂直电商平台的营收,却做不到整个市场的1%呢?难道他们的消费者流量,真的见顶了吗?

母婴前沿创始人、母婴行业点评人包亚婷分析了其中原因,她表示:

第一,综合母婴电商平台声量更高、优势更大。据2021年一季度,大数据研究院公布的互联网母婴行业网络关注度分析报告的数据来看,京东母婴以28.57的网络传播热度指数,成为最受关注的互联网母婴平台。而阿里母婴、当当母婴、国美母婴都紧随其后。

可以看出,综合性电商的优势更加显著,C端基础流量更大。比如,京东财报数据显示,2021年其活跃用户有5.7亿人。而同年数据显示,即使排名靠前的垂直电商闲鱼,其活跃用户也只有4500万人,还不足京东的1/10。

第二,母婴垂直赛道,对内容要求更高。像蜜芽、贝贝网等母婴电商,都是从低价卖货思维起家,拼价格战、拼补贴的时代已经一去不复返了。而对垂直赛道来说,内容营销是许多垂直电商平台在发力的方向,但这并不是他们的“基因”。而消费者对于商品低价的要求,以及内容服务的多样化需求,则是越来越高。显然,这两方面优势如果不够明显,用户流失便可想而知。移动互联网时代,一个习惯的改变和养成根本不需要“21天”,可能几次就可以完成。

第三,部分垂直电商尝试多次转型,但极为急功近利。这也是行业通病,从一开始的拉人头搞分销,到社交电商之争,再到自营供应链抢流量,部分电商一路高举高打,往往项目执行三个月没有业务就立马放弃,外加疯狂的补贴烧钱,导致渠道被严重透支,致使平台的现金流都出了问题。

在竞争如此激烈的商业环境里,垂直电商还有做大做强的可能吗?

像许多独角兽企业一样,部分垂直电商的最终选择是进入大平台,与其单枪匹马的作战,不如“抱大腿”。以网易考拉为例,这个曾经日活用户规模不足200万的电商平台,因其高净值人群集中,高客单价稳居行业前茅,从而被阿里看中,被阿里以20亿美金收购成功。这场收购对于阿里来说,就是一次战略投资,对于网易考拉来说,可谓嫁入豪门。所谓大树底下好乘凉,这也不失为一个垂直电商的好结局。

垂直电商,难在何处?

众所周知,马太效应在商业环境中无处不在,也就是一种强者越强、弱者越弱的两极分化现象,可谓“赢家通吃”。

以至于,有业内人士表示:“其实,在中国没有垂直电商的活路。”举例来说,易迅、乐淘、蘑菇街、云集、贝贝网等,他们曾经都做到了百亿的GMV,这些电商平台在阿里、京东、拼多多等巨头的挤压下,都以黯然落幕而告终。

为什么垂直电商平台,或将没有活路?

第一,流量将不断被大平台吸走。垂直平台再怎么做流量,也难和京东、天猫、淘宝、拼多多、美团们抗衡。在力量相差悬殊的对决中,还要去做促销、补贴,要赚到钱自然很难。

第二,许多垂直电商销售的品类,大多没有壁垒。如果平台只是做成了一个单品类线上综合超市,哪怕平台云集了海内外的“俏货”,但产品依然缺乏不可替代性。作为财大气粗的大平台,只要一扩充品类,小平台的堤坝就会被冲垮。因此,垂直电商更应做自主品牌。比如,参照线下商店,7-ELEVEN 、罗森、全家之类的便利店,都有大量自有品牌产品。因此,品牌和特色服务,依然将是垂直电商的出路。

第三,大平台之间的竞争非常激烈,很难给垂直电商平台留出市场空白。如果垂直电商无法有核心的竞争力和差异化,那么就很难继续打动消费者。不少现代人,都会懒得再重新打开一个APP、重新登录一个账户,人们对于便捷和简单的追求更为迫切。要知道,比价也是时间成本。

电商平台同样需要“专精特新”

母婴垂直电商兴起并形成一定规模后,淘宝、天猫、京东、拼多多便开始发力,纷纷蚕食垂直母婴电商平台的市场份额。可以说,一定程度上,大平台摘了垂直电商的桃子。

2011年创立的蜜芽,以“进口母婴品牌特卖”为特点,形成了独特的消费人群。2019年,蜜芽位列胡润研究院发布《2019胡润全球独角兽榜》第224位。

蜜芽在2017年向社区及线下拓展,并于2018年上线了自有品牌“兔头妈妈甄选”。2020年,随着直播电商全面崛起,蜜芽创始人、总裁刘楠抓准时机,于同年9月正式进入直播带货行列。

结果,刘楠意外成为黑马,曾多次登上抖音日带货榜单榜首,并频繁拿下母婴类别带货主播销售冠军,仅仅是蜜芽自有品牌“兔头妈妈”纸尿裤,就卖了2亿元。

直播为刘楠带来新的流量和渠道。可见,蜜芽此次关闭APP,是其渠道转型的重要战略选择,也是集中火力的姿态。目前,刘楠个人抖音账号的粉丝量已超437.8万,她的粉丝大部分都是“宝妈”群体,而刘楠身上的标签如“北大学霸”“全职妈妈创业”、“独角兽CEO”、“奇葩说辩手”,这些独特的人设和定位都让她很与众不同。

可见,我们看到垂直电商的一个转型方向,就是做品牌、做内容、形成人设,从而形成稳固的粉丝社群。而此次蜜芽正在经历又一次平台转型。

据报道,2021年,刘楠将蜜芽和“兔头妈妈”做了拆分,将之分解为两家完全独立的公司。同时,为了适应品牌转型,刘楠在产品研发、供应链层面都做到亲力亲为。目前,兔头妈妈作为首批入驻抖音新国货的母婴品牌,已经实现了“领跑抖音母婴赛道”的佳绩,未来可期。因此,从蜜芽的发展和成长来看,打造品牌或将成为垂直电商未来发展的一个重要方向。

事实上,“专精特新”这样的定位不仅适用于中国制造业,同样适用于垂直电商平台。只有小而美、精准营销、有特色产品和内容、有新奇的营销渠道和供应链,才能覆盖用户的长尾需求。

普通产品,需要有故事、有温度

一直以来,垂直电商都是在夹缝中生存,他们在移动互联网发展的每一个阶段,也都面临着不同的压力。

众所周知,近来火遍全网的“东方甄选”直播间,就是典型的内容电商。一边学英语,聊着哲学、诗和远方,一边消费着人间烟火,新东方直播间在几个月内粉丝数就已破千万。据第三方平台新抖数据显示,其观看人数从几十万人跃升至超千万人,最高时达4000多万人;单日GMV(商品交易总额)从几万元跃升至千万元,最高时达到2000万元。试想,哪个电商能在较短的时间内,积累上千万的粉丝量?

可见,对于垂直电商来说,直播电商的经验或将成为行业发展的方向。也就是说,要通过内容、品牌、社群来“粘住”客户。

事实上,当一个普通产品,被赋予了故事、温度时,其附加值就成为它的溢价。因此,可以说有不少新东方直播间的用户对价格并不敏感,甚至他们心甘情愿地为“情绪价值”和知识付费。

对于消费者来说,消费行为也在发生变化。其中,很重要的一个特点就是,人们愿意为“情绪价值”买单。特别是,当下的消费者有一部分对价格并不敏感,也不完全追求价格,而是在追求自己的心理需求,他们可能更关注品牌、服务、产品品质和产品附加值等非价格因素。正如新东方直播间的网友所言:我是来听课的,还送我牛排,太值了。

当产品同质化、价格及价值趋同、供应链渠道差异越来越小时,能赢得客户的因素不外乎品牌、服务和心理认同。很多时候,有不少消费者愿意为“情绪价值”、为找到同类、为精神需求等因素买单,这或将成为消费者的新消费习惯。

评论