文|直通IPO 韩文静

搭乘新冠疫苗的快车,这家疫苗生产供应链上的企业将撬开资本市场的大门。

9月20日,近岸蛋白在科创板开启申购,发行价格106.19元/股,计划募资15亿,民生证券为其独家保荐人。

公司是一家专注于重组蛋白应用解决方案的企业,成立十余年,在2020年才开始扭亏为盈,2021年实现营收3.42亿元。

近岸蛋白有关新冠疫情业务方面在未来的增长性还不确定,冲科创板的胜算又有多少?

复旦博士辞职创业,股东曾为其垫资

近岸蛋白的创立,离不开朱化星的一手推动。

上个世纪90年代,朱化星九源基因从事蛋白质药物的研发,这是国内最早成立的基因工程药物研发企业之一。

2004年,还在复旦大学读生物学博士的朱化星,逐渐产生了创业的念头。多年的科研经历,使他对生命科学的理解更加透彻,也在思考如何实现成果落地。

博士毕业后,朱化星白手起家创立近岸蛋白。公司是一家专注于重组蛋白应用解决方案的企业,主营业务为靶点及细胞因子类蛋白、重组抗体、酶及试剂研发、生产和销售,并提供相关技术服务。

朱化星在一次采访中提到,之所以把公司取名为“近岸”,是希望公司对生命科学领域的生产研究,以及企业自身的发展,都会在不久的将来慢慢靠近理想的彼岸。

如今,深耕重组蛋白行业的近岸蛋白,已经处在了IPO的前夜。

近岸蛋白深耕重组蛋白行业十余年,与罗氏、恒瑞医药、沃森生物、艾博生物、雅培、万孚生物、明德生物等国内外知名企业建立了合作关系。

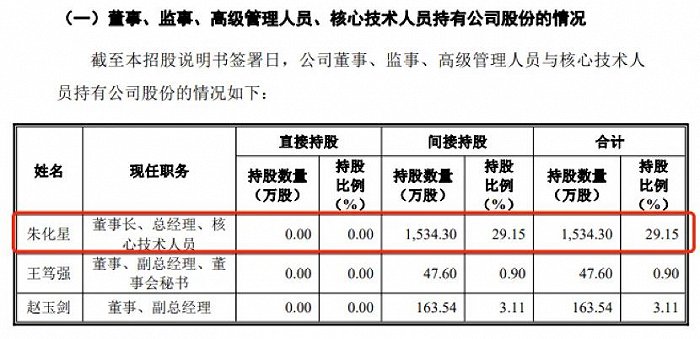

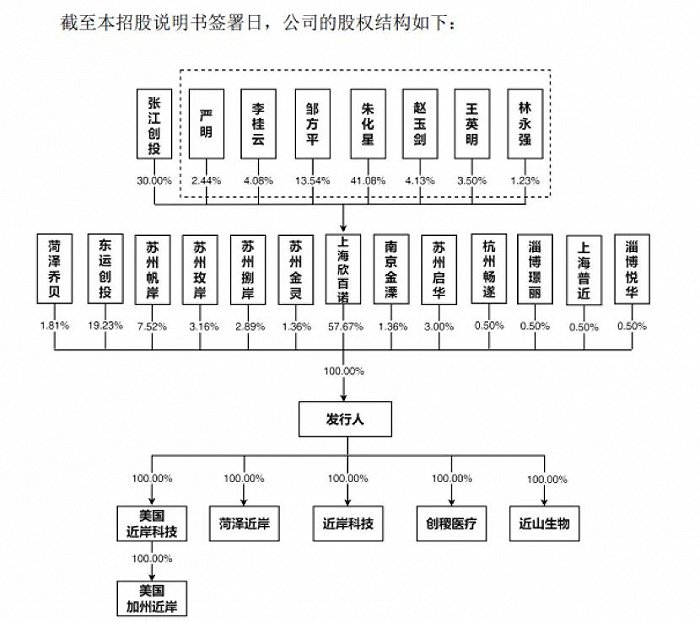

IPO前,朱化星通过持有上海欣百诺、苏州帆岸、苏州捌岸、苏州玫岸股份,间接持有公司29.15%股份,为公司的实际控制人。

上海欣百诺持股比例为57.67%,东运创投持股为19.23%,苏州帆岸持股为7.52%,苏州玫岸持股为3.16%,苏州捌岸持股为2.89%,苏州启华持股为3%。

值得注意的是,上海欣百诺作为近岸蛋白的大股东,还曾为其员工垫资。

招股书显示,关联方上海欣百诺及惠和生物为公司代垫16名员工工资、代垫原材料、代垫房租、代购软件等费用,费用金额合计分别为370.38万元、382.95万元及14.90万元,占公司营业总成本比例分别为8.41%、4.77%和0.10%。

除此之外,报告期内,公司因生产经营需要而向控股股东上海欣百诺、高级管理人员张冬叶及实际控制人朱化星的配偶戚英借款,截至报告期末,公司向关联方借入的资金已全部归还,并已按照4.35%的利率计提了利息费用。

对此公司的独立性问题,近岸蛋白表示,目前公司已建立充分有效、健全的内部控制制度并有效执行,与控股股东上海欣百诺之间的独立性瑕疵问题已妥善解决,具有独立面向市场自主经营的能力。

业绩收入受益于新冠

2020年以前近岸蛋白还处于持续亏损的状态,而在新冠疫情爆发后,近岸蛋白借此推出一系列与新冠病毒相关的重组蛋白产品,并扭亏为盈,经营业绩迅速增长。

在中国重组蛋白科研试剂市场,2020年近岸蛋白市场份额占比6.5%,在国内厂商中位列第二。

2019年至2021年,近岸蛋白分别实现营收3598.32万元、1.80亿元和3.42亿元,净利润分别为-849.83万元、8304.63万元和1.49亿元。

值得一提的是,近岸蛋白大部分的营收来自于新冠相关业务。其中2020年新冠相关业务实现的收入约为2.56亿元,占比为74.8%。2021年,近岸蛋白新冠相关业务实现的收入约为1.13亿元,占比为62.98%。公司新冠相关收入增长率为 125.86%。

报告期内,若模拟 mRNA 原料酶及试剂业务收入均属于新冠相关收入,公司非新冠业务收入毛利分别为 2,549.60 万元、4,940.22 万元、6,403.17 万元,毛利增长率分别为 93.76%、29.61%,非新冠业务毛利增长率呈现下滑趋势。

在招股书中近岸蛋白也提到,若公司新冠业务收入大幅下滑或未来无法在其他业务领域实现规模化销售,公司非新冠业务毛利增长率可能存在进一步下滑的风险。

2022年1月19日,近岸蛋白收到上交所首轮问询,要求公司就“营业收入增长受益于新冠疫情爆发和mRNA 疫苗原料市场机遇”背景下,未来业绩增长是否可持续等问题进行解释说明。

近岸蛋白回应问询称,公司已开拓新的业务增长点,有望实现业绩持续稳定。这个所谓的新增长点,就是mRNA原料酶。

近岸蛋白称,目前全球mRNA疫苗领域尚处于发展阶段,公司经过多年研发经验积累、业务战略重点布局的mRNA 疫苗原料业务进入2021年后迎来发展机遇,公司成为沃森生物、艾博生物等国内重要的mRNA 疫苗研发、生产厂商的主要供应商之一,酶及试剂产品需求大幅增加。

根据Frost &Sullivan数据,公司在国内mRNA原料酶及试剂市场国内厂商排名第一,2021年已经占据国内市场39.80%的市场份额。

截至报告期末,公司已经推出了2900余种靶点及因子类蛋白产品、60余种重组抗体产品,500余种酶及试剂产品。

蛋白试剂“三巨头”,齐聚资本市场

全球重组蛋白科研试剂市场长期由国外品牌占据。

根据Frost&Sullivan数据,2020年全球重组蛋白试剂市场由进口品牌领跑,第一和第二名分别为R&DSystems和PeproTech,分别占20%、16%份额。国内企业在重组蛋白产品技术、质量和规模等方面与国外品牌存在较大差距。

随着我国生物科技产业发展迅速,技术进步显著,涌现了一些技术先进、具有竞争力的国内重组蛋白厂商。根据Frost&Sullivan数据,2020年近岸蛋白、义翘神州、百普赛斯3家主要国产厂商已经占据国内市场20.30%的份额,这三家公司被称为国内蛋白试剂“三强”。

2021年,义翘神州以292.92元/股的发行价,创下A股最高发行价纪录,并实现了上市首日超过68%的涨幅。

与同行业公司相比,近岸蛋白主营业务的收入并不高,处在行业平均值以下。

此外,公司的综合毛利率也低于行业均值。近岸蛋白在招股书中解释称,报告期内,公司主营业务综合毛利率低于同行业可比公司平均水平,主要由于公司的收入水平较低,房租、折旧等固定成本较高导致公司业务整体毛利率较低;公司在主营业务内容、产品结构方面与可比公司存在差异。

近岸蛋白同行业可比公司,义翘神州总市值超100亿元,百普赛斯总市值超100亿元,诺唯赞超200亿元。

如今随着防控落实、疫苗接种的普及,这几家公司都面临着业绩下滑的风险。

作为蛋白试剂的明星企业之一,义翘神州已经跌落神坛,其发布的2021年业绩报告显示,2021年公司实现营业收入9.65 亿元,同比下滑39.53%,实现归母净利润7.2 亿元,同比下滑36.15%,其中新冠相关业务收入6.06 亿元,同比下滑达54.86%。

2022年上半年,义翘神州新冠病毒相关业务收入1.08亿元,同比下降76.33%。

百普赛斯也称,如果新冠病毒疫情得到控制且新冠病毒疫苗成功研发,生物医药行业对于抗击新冠病毒药物、疫苗研发用蛋白及诊断试剂原材料需求将会逐步下降,其因为新冠病毒疫情带来的业绩增长可能无法持续。

当下,国产重组蛋白等生物科研试剂领域出现了进口替代的发展趋势。从行业的情况来看,近岸蛋白的长期发展或许依然值得期待。

在前几日的科创板上市投资者交流会上,朱化星也提到,2020年度,随着公司海外市场开拓力度增大,韩国客户Abbott Diagnostics 向公司采购了大量的重组蛋白产品,公司境外销售收入大幅上升。未来,公司将继续拓展客户群体,并进一步提高在国内外的市场份额。

评论