文|CBNData消费站

“中国每四片面膜,就有一片来自东方美谷。”作为上海规模最大、国内知名度最高的化妆品集聚地之一,东方美谷在2019年达成这一成就。随后,东方美谷又成为国内唯一的“中国化妆品产业之都”,相继引入资生堂中国的第三家研发中心、欧莱雅的首家在华投资公司。

东方美谷只是美妆产业带发展历程的一个缩影。2020年以来,北京、广州、成都等多个城市均建立起大大小小的美妆产业带,并为美妆行业带来实际增长点。据京东数据,2022年618大促,广东美妆产业带预售订单额同比增长超5倍、山东美妆产业带预售订单额同比增长超2倍。

这些数字仅证明短期的、局部的推动效应。我们更希望看到,产业带之于不同类型品牌的长期作用,以及产业带数量扩张背后的差异性,产业带下一步的规划方向。基于这样的背景,第一财经商业数据中心(CBNData)与东方美谷企业集团股份有限公司副总经理朱豪君聊了聊,探讨美妆产业带的发展历程及其在品牌发展过程中所扮演的角色。

美妆产业带谋变

2014年,工信部正式启动产业集群区域品牌建设工作后,上海、浙江、广东率先规划美妆产业带,上海东方美谷、湖州美妆小镇、广州白云美湾经过几年发展初具规模,是目前发展较好的产业带代表。

2020年开始,多个城市密集规划、动工不同类型的产业带。产业带数量快速扩张背后,规划重点也开始从仅仅强调行业布局向“研发智造”“体验消费”等细分概念靠拢,适应入驻企业不同阶段的诉求。

首先从共性看,产业带围绕“补链”不断完善园区内的基础设施、上下游资源,并重点投入研发、检测等环节进行“强链”。

其次,产业带的功能与定位已不仅仅聚焦美妆产业及园区本身,还要与所在区域的城市规划、资源优势等因素协同且相互融合。就东方美谷而言,由于地处“国际消费中心城市”上海,享受张江与临港的双重政策覆盖,在确定产业规划时重点突出首发经济、总部经济,并与张江药谷形成“张江药谷研发、奉贤东方美谷承接”的“双谷”联动机制,未来东方美谷还将与静安区“打造全球知名品牌多功能复合型总部集聚中心”互为补充,形成差异化的产业空间布局。

从不同产业带的差异特色看,2020年以来密集规划、开园的产业带,开始聚焦特定领域或原料,避免产业带之间的同构竞争。2021年,工信部消费品工业司就“建设中国特色化妆品产业体系”指出,“下一步,我部将加快推进新的区域化妆品产业集群建设,完善和升级现有化妆品产业集群,同时注意区域发展差异化,避免盲目追求‘大而全’和重复建设,将结合部分地区实际情况和特色,建设‘小而专’‘专而精’的细分产业集群。”这从宏观政策层面对产业带的细分性提出要求。

在具体实践层面,各个产业带仍处于探索阶段。如前面表格所述,近两年成立的产业带选择将特色原料作为“小而专”“专而精”的一个方向。

无论如何,产业带的规划初衷是为了整合产业上下游资源,追求效率优势。在这个过程中,产业带一方面要完善配套服务,另一方面需要与地区资源、城市规划、产业协同等因素紧密匹配,避免成为“披着产业带外衣的地产项目”。

围绕头部企业、中小品牌诉求“定制”服务

依靠头部代工厂落户上海的优势,东方美谷引进科丝美诗、上海臻臣等知名代工企业,提高产业带的竞争力及对品牌的吸引力。朱豪君认为,“产业带是个生态圈,‘要有参天大树,也要有小树苗’。我们需要知名品牌打造产业带名片,也需要大量有活力的中小微企业构成品牌蓄水池。”

根据“参天大树型”企业和“小树苗型”企业所处的发展阶段和具体诉求不同,产业带的价值、提供服务的方式也各有差异。

“参天大树型”的知名企业本身在产业上下游已有较为完善的布局,产业带提供配套服务只是基础,还需要整合双方资源寻找新的突破点,根据品牌具体类型“定制”深度合作空间。

对于原本专注某一业务的老字号品牌,产业带的新价值在于将双方实力互补,为其提供跨界尝试新业务的机会。对于有跨区域发展或调性鲜明的企业,产业带则可以结合前述的城市规划、产业带差异性定位,明确能够带来的独特性价值。

少数知名企业之外,众多“小树苗型”的小微品牌以及白牌,更为看重产业带能够提供的实际扶持,即为其补齐上游原料研发与功效检测、下游渠道铺设的短板,尽量减轻品牌早期阶段的成本压力。

具体来看,在上游的原料研发与功效检测环节,产业带建立起原材料集采供应链平台、产业带研究院、检验检测中心等“共享式”功能平台,解决单个企业在这些环节的痛点。

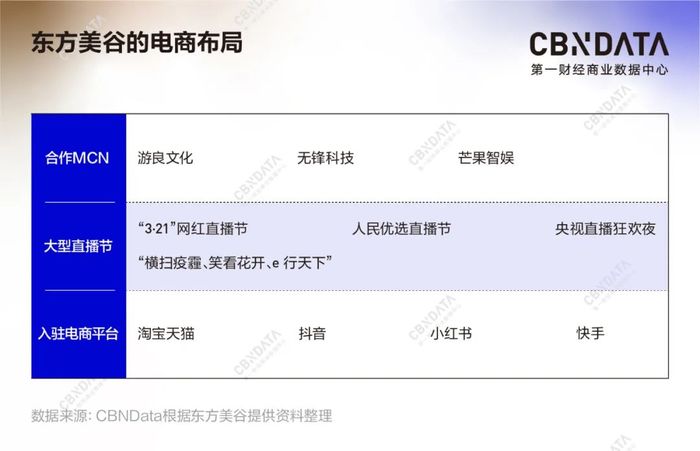

在下游渠道铺设环节,当前线上红利收紧、流量压力增加的环境下,中小品牌、白牌缺乏专业电商人才且消费者认知不足,在自主布局线上渠道时并不占据优势。产业带适时抓住新的经济形式,建立起直播基地、推出大型直播IP、开设官方线上店铺,并引入专业MCN机构,合作头部达人,从多种角度提升入驻品牌的直播带货声量、转化能力。

以2022年“321直播节”为例,据官方公布的战报数据显示,东方美谷共邀请112位网红直播达人,开展139场线上直播带货活动,为31个品牌的近150个SKU带货。为期一周的直播全网曝光量突破5.5亿次,全网总销售额突破1281.3万元。

除了产业带本身,快手、抖音、京东、天猫纷纷在2022年的规划中强调“产业带品牌”与“新锐品牌”。朱豪君告诉CBNData,“电商平台和产业带各有利弊。前者可以短期内创造销售神话,但很难持续,你一旦停下就会被更快、更新的品牌赶超。后者可能跑不了那么快,但会走得更稳,而且产业带对产业分工的协调、各环节效率的提高更有优势。”

不止于美妆、不止于国内,美妆产业带的下一程

尽管在产业带的细分性、引进企业类型方面,国内的美妆产业带极尽差异化,但仍难以完全避免同构化竞争,产业带的配套服务及园区长期规划趋于相似。无论是从扩展产业带的影响力与营收结构角度,还是打造区域品牌名片、提高品牌价值的角度看,美妆产业带都需要更多的增长空间。

首先是以美妆产业为基础,延伸到更宽广的赛道。从规划之初,这些产业带瞄准的就不止美妆,而是更为宽广的“美丽大健康产业”,包括生物医药、医美服务、生命健康等关联产业,部分产业带甚至签约了宠物医疗、电子竞技类企业。

从更长远的角度看,这些大消费类品牌,也与产业带希望打造的附加价值有关。她妆美谷在签约电子竞技企业易淳网络时,正是看重电竞粉丝的规模及电竞的潮流属性,能够很好提高“文旅融合”的体验价值,为产业带吸引年轻客群。

其次,以广州白云美湾、上海东方美谷、湖州美妆小镇为代表,产业带纷纷将目光投向国际市场,希望借助城市之间的交流与国内外产业带之间的合作机会,为国货品牌出海探索可行的空间。具体来看,产业带通过参加国际时尚展会、化妆品行业交流会议,逐步提高“东方面孔、东方产品与东方品牌”在海外市场的影响力。东方美谷还在米兰设立东方美谷米兰中心,承担“国际资源拓展”“招商中心”“海外体验中心”的职能。

2014年到2022年,从自发形成的产业集群到如今体系化布局、贯穿产业上下游的新型产业带,产业带的功能、定位都发生了巨大变化。朱豪君用品牌化、资本化、国际化形容这些变化。虽然新的故事只是开始,但产业带及依托其而生的上下游企业、大量中小品牌作为一个整体,在某种程度上代表着国货美妆品牌做大做强、走向世界的一个方向。

评论