记者|张乔遇

Statista数据显示,2021年全球固定宽带接入用户数量将达13.13亿户,较2020年增加0.85亿户,同比增长6.92%。从近5年数据来看,增长空间主要来自于固定宽带在发展中国家的普及,以及在发达国家渗透率的提升。

近日,广州芯德通信科技股份有限公司(简称:芯德科技)闯关深交所创业板进入问询阶段,招商证券为保荐机构。

近几年,由于国内互联网宽带市场竞争激烈,芯德科技将目光瞄准境外印度、巴西、阿根廷、孟加拉国为主的发展中国家。2019年至2021年(报告期),公司收入主要依靠外销实现,其中印度是公司第二大市场。需要指出的是,境外业务收入占比逐年提高之下,芯德科技主营业务产品毛利率、单价却双双下滑,竞争力够吗?

另一方面,公司招股书与新三板挂牌期间披露的内容也出现了多处差异,监管对此进行了问询。

产品单价、外销毛利率双降

芯德科技是一家从事光通信网络接入系统和终端设备研发、生产及销售的企业,专注于光通信网络接入领域综合应用解决方案的研究和开发。2019年至2021年,芯德科技9成以上收入来源于光网络单元(ONU/ONT,俗称“光猫”)、光线路终端(OLT)两大产品。

2019年至2021年,芯德科技的营业收入分别为2.89亿元、5.41亿元和7.88亿元,营收复合增长率为65.07%;扣非后归母净利润分别为2930.41万元、5810.27万元和7081.89万元。

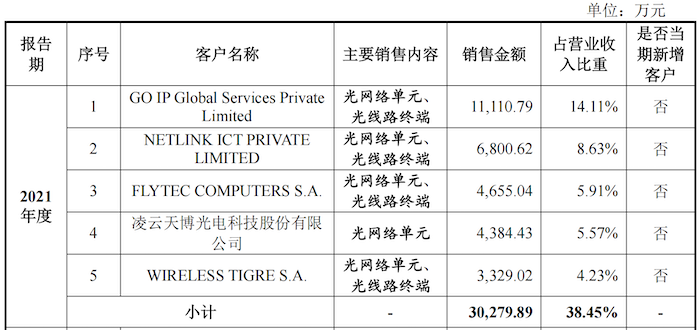

需要指出的是,公司产品主要销往印度、巴西、阿根廷、孟加拉国等国家和地区,境外收入占比较高。报告期各期,芯德科技境外主营业务收入占当期主营业务收入的比例分别高达66.35%、77.56%、80.50%。

界面新闻记者注意到,报告期各期,公司光网络单元产品单价分别为96.84元、93.55元、91.02元,光线路终端产品单价分别为3126.73元、3037.21元、2855.70元,均呈下降趋势。

芯德科技表示:影响公司产品价格波动的主要因素包括区域结构变动、汇率波动、客户采购规模等。

但公司部分产品外销毛利率却持续大幅下滑。招股书显示,报告期各期,芯德科技光网络单元的内销毛利率分别为18.23%、18.03%、14.08%,外销毛利率分别为20.41%、16.90%、13.33%;光线路终端的内销毛利率分别为32.56%、37.64%、37.86%,外销毛利率分别为37.53%、33.84%、31.39%。除2019年外,芯德科技主营产品外销毛利率均低于内销毛利率。

对此,芯德科技解释:一方面系由于2020年、2021年境内市场竞争相对激烈,公司将业务重心放至海外,境内主要承接毛利率较高的订单,因而使得境内主要产品毛利率高于境外毛利率;同时,随着海外业务规模的迅速增长,公司对海外的大客户在价格上给予一定的优惠,也使得主要产品的境外毛利率低于境内毛利率。

印度市场是芯德科技境外最主要的市场,2021年来自印度销售收入占总收入的比重达到37.09%。但印度的通信市场处于开放的充分竞争市场,运营商对于成本控制要求较高。据芯德科技测算,其在印度PON设备市场2019-2021年度的市场占有率分别只有1.98%、4.71%及5.48%。

总体而言,芯德科技单位成本降福未能超过单位价格,最终导致毛利率下滑,激烈的市场竞争下,芯德科技在境外市场的竞争力堪忧。

多处信披与新三板所披不符

2017年7月至2019年3月,芯德科技曾在新三板挂牌,证券代码为“872108”。界面新闻记者注意到,招股书存在多处信披数据与新三板挂牌期间不一致的情况。

主营业务上,芯德科技披露其主要产品为“网络单元(ONU/ONT)”“光线路终端(OLT)”。但在股转系统挂牌期间披露其主要产品为“光通讯交换机”“光通讯路由器”“语音网关设备”。对此,芯德科技在问询函中解释道:“二者是同一概念,不存在显著差异。”

其次,在公司实控人的认定上,芯德科技的披露也与新三板挂牌期间披露不一致。招股书显示:陈春明、饶东盛、蒋晓敏为公司实际控制人,三人合计控制公司发行前47.17%的股份,西普毅为实际控制人的一致行动人。

但公司在新三板挂牌期间信息披露内容为:“陈春明、饶东盛、蒋晓敏及西普毅均为芯德科技的实际控制人。”

据悉,陈春明、饶东盛、蒋晓敏及西普毅分别于2016年12月、2020年11月签署《一致行动协议》及《补充协议》。西普毅为芯德科技第三大股东、持股平台,持有芯德科技16.15%股权。

但需要指出的是,芯德科技实际控制人未持有西普毅股权。芯德科技总工程师何锋持有西普毅27.52%,为西普毅第一大股东。对此,上交所要求芯德科技说明公司实控人未持有西普毅股权,却将西普毅认定为实控人一致行动人的原因。公司表示:原因在于西普毅与公司实际控制人达成了一致行动安排,且西普毅为民营性质的有限责任公司,并非国有控股主体、集体组织或自然人等最终持有人,不宜认定为公司的实际控制人。

此外,公司客户和供应商也经历了一轮洗牌。

招股书显示,报告期内,芯德科技前五大外销客户分别为GO IP Global Services Private Limited、NETLINK ICT PRIVATE LIMITED、FLYTEC COMPUTERS S.A.、WIRELESS TIGRE S.A.、SAINXT TECHNOLOGIES LLP、ASIAN CARATS PTE LTD。

而2015至2016年间,按最终客户披露的前五大外销客户分别为HK Novelty Electronic Technology Co.Ltd、Southern Infra Tech、DIGI SAT d.o.o.、Multilink Computer Pvt Ltd、WDC Networks、LANMARKET。报告期内与2015至2016年前五大外销客户无一重合。

芯德科技解释:公司报告期内前五大客户较2015年、2016年差异较大的原因主要系海外客户指定交易主体变化、客户更名等原因使得销售对象发生变化,最终客户未发生变化,此外公司收入规模增长拓展新客户,使得相关外销客户排名有所变化。

供应商方面,报告期内,芯德科技新增供应商好年华科技有限公司。好年华科技有限公司成立于2017年。报告期各期,芯德科技向其采购额占采购总额的比例分别为5.88%、20.66%、20.54%。芯德科技主要通过其采购Realtek芯片。报告期内,芯德科技前五大供应商中除中科鼎盛外,其余供应商与2015年至2016年均不同。

评论