文|港股解码 许螣垚

我国目前为全球最大的工业机器人应用市场,随着人口老龄化趋势、工业智能化趋势的变化,工业机器人应用场景广阔,产业规模快速增长,2021年国内工业机器人产量同比增长约5成,《“十四五”机器人产业发展规划》也明确提出,要加快推动机器人产业高质量发展。

此前马斯克宣布在今年9月30日的特斯拉AI日上,将迎来TeslaBot人形机器人原型机的首次亮相,并有可能公布特斯拉自动驾驶技术和Dojo超级计算机的最新进展。

机构密集调研机器人企业

随着AI日的临近,近一个月以来,国内多家机器人概念股被机构密集关注。其中埃斯顿(002747.SZ)在一周时间内接受13批次、接近600人次机构调研,而另一家龙头汇川技术(300124.SZ)在9月中上旬10天内也接受了8批次、169人次机构调研。

埃斯顿和汇川技术都是国内机器人行业龙头,更偏向工业机器人领域,关于这两个公司的深入分析,笔者在工业机器人专题的前几篇已写过。

机构为何如此密集调研机器人公司?从调研内容纪要上,可以看到行业龙头对于工业机器人行业趋势的判断:

从大的周期看,公司(汇川技术)工业自动化板块仍处在一个较好的赛道中,具体来说:①机器代人的趋势在加强;②双碳战略下带来的能源管理需求逐渐爆发,包括能源结构的变化、节能降耗的需求和生产效率的提升需求等,这些因素都会对公司自动化板块和能源管理板块有比较好的促进作用;③数字化发展的大趋势:这几年数字化的理解和应用深入人心,这不仅是管理上的数字化,还有围绕生产环节和研发环节的数字化,也逐渐有解决方案诞生。

而对于工业机器人行业的下游应用,埃斯顿的判断更为具体:

光伏、锂电等为主的新能源行业的需求强劲,保持了较高的景气度,预计下半年仍将保持快速的增长,新能源行业已经逐步成为公司(埃斯顿)工业机器人业务的重要下游应用行业。

笔者归纳一下:行业龙头认为工业自动化、机器人行业的未来趋势向好,而工业机器人下游的光伏、锂电需求强劲、发展快速,也对工业机器人形成了利好。

中航证券指出,工业机器人整体需求旺盛,机器代人的大背景下,制造业对自动化的需求仍在提升,我国国产工业机器人部分核心零部件已具备国产替代能力,涨价潮下更具性价比,看好国产品牌的成长性。

而在市场发展空间的判断上,根据《中国机器人产业发展报告(2022年)》,2022年中国机器人市场规模预计将达174亿美元,五年年均增长率达到22%。

以上逻辑,大概率就是工业机器人行业龙头吸引机构密集调研的原因。

在更具体的个股上,本文是工业机器人专题的第五篇,我们来聊聊拓斯达(300607.SZ)。

数控机床是亮点?

作为机器人行业龙头之一,拓斯达也在近一个月公布了5份机构调研信息,其中9月22日公告,公司接待了32位机构投资者,其中有博时基金、淡马锡、景林资产、民沣资产、南方基金、诺安基金等国内外知名机构,笔者看了下,外资、内资公募、券商、私募,来的都是资管龙头,可谓谈笑有鸿儒,往来无白丁。

拓斯达为何吸引机构目光呢?

公司是国家高新技术企业、广东省机器人骨干企业。其主要产品及服务包括工业机器人及自动化应用系统,注塑机、配套设备及自动供料系统业务,数控机床,智能能源及环境管理系统。

公司坚持“让工业制造更美好”的企业使命,深度研发控制器、伺服驱动、视觉系统三大底层技术,不断打磨以工业机器人、注塑机、数控机床为核心的智能装备,打造以核心技术驱动的智能硬件平台,为制造企业提供智能制造工厂整体解决方案。

说起公司起家,可谓创业典范,公司在调研会上自称:2007年创业初期,公司只是一个生产注塑机周边辅助设备的小工厂,随着对行业的理解逐渐深入,公司开始往直角坐标机器人、多关节机器人和自动化应用系统等领域拓展。这15年来,公司业务发展经历了注塑机配套设备-机械手-中央供料系统-自动化应用解决方案-多关节机器人-智能能源及环境管理系统-注塑机-数控机床多个细分赛道延展,目前已形成制造业生产前端、中端、后端的智能制造整厂综合服务能力。

据2022年中报,拓斯达在国内已累计服务超过15000家客户,包括宁德时代(300750)、亿纬锂能(300014)、比亚迪(002594)、新能德、欣旺达(300207)、珠海冠宇(688772)、蜂巢能源、伯恩光学、立讯精密(002475)、富士康、晶澳科技(002459)、晶科能源(688223)等知名企业。

数控机床是亮点?

由于新能源车近年的快速发展,带动了工业机器人、自动化、数控机床的需求。在近1个月的5次机构调研中,数控机床是一大亮点,其中9月22日公告的机构调研更是聚焦数控机床。

拓斯达表示:相较于传统三轴机床,五轴联动数控机床可实现多种技术和设备的集成,具有支持空间复杂特征加工能力的优势,更易于实现多工序复合加工,具有更高的加工效率和加工精度,是制造领域中工艺能力极强的一类机种。在制造产业加快升级、下游需求持续扩大、国家政策支持的背景下,国内五轴数控机床行业具有较大的发展空间。

拓斯达数控机床业务目前以控股子公司埃弗米为主,而埃弗米是公司于2021年以1.326亿元受让埃弗米20%股权及认购新增注册资本,合计持有埃弗米51%股权。

拓斯达与埃弗米在市场、技术、管理等方面发挥协同作用,今年上半年,公司五轴联动数控机床签单量67台,出货量47台,保持快速增长。目前,埃弗米订单排产仍处于饱满状态,截至2022年6月30日,埃弗米在手订单超过1.5亿元,未来有望助力增厚公司业绩。

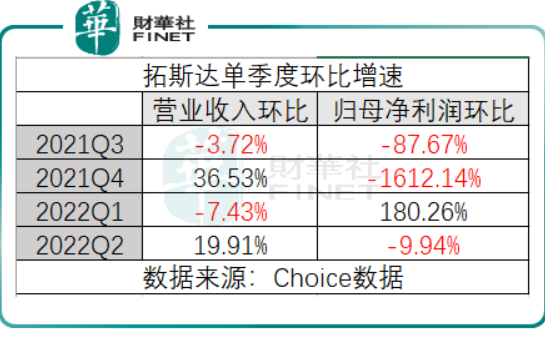

单季度业绩环比不稳定,上半年整体毛利率下降

据2022年中报:今年上半年,公司实现营业收入20.43亿元,较去年同期增长31.43%。分季度来看,公司今年各业务板块经营情况持续改善,在一季度环比改善明显的基础上,二季度实现营业收入同比增长45.90%,归母净利润同比增长34.85%。

不过有意思的是,笔者把单季度营业收入与归母净利润二者的环比增速拿出来看下,却发现情况可能并不像中报描述的这么好,这可能是中报里一季度说“环比改善”,二季度却说“同比增长”的原因。

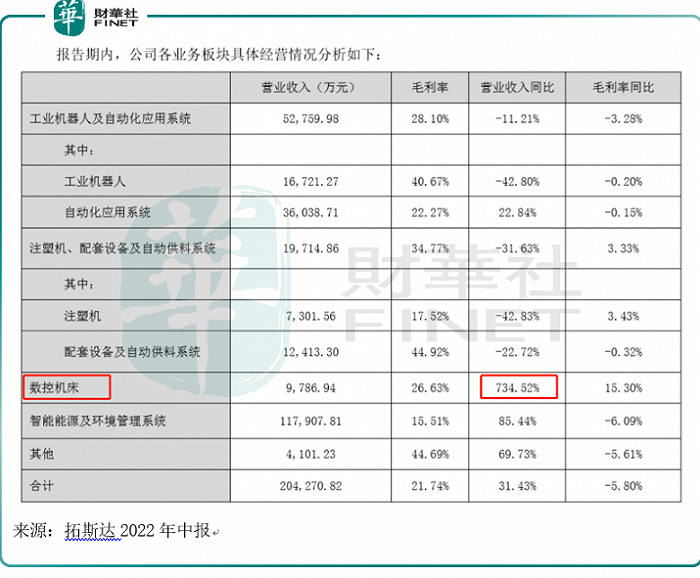

分业务来看,今年上半年数控机床业务的营收同比增速达734.52%,是业绩亮点,不过公司称主要系增加控股子公司埃弗米的并表收入。

如果从毛利率同比情况看,上半年只有注塑机和数控机床的毛利率同比增速是正的。

整体来看,今年上半年公司整体毛利率为21.74%,同比下降5.80个百分点,归属于上市公司股东的净利润1.02亿元,同比下降20.08%,公司认为主要原因系:1)由于行业竞争加剧、下游客户结构较去年有所变化,智能能源及环境管理系统业务毛利率较去年同期下降6.09个百分点;2)2021年上半年注塑领域下游景气度较高,但自去年下半年以来下滑明显,今年仍处于较低迷状态,公司注塑领域相关业务收入及盈利水平有所下降。

中报显示,上半年注塑机业务实现营业收入7301.56万元,同比下降42.83%。拓斯达表示,今年(注塑机)的发展重心由“追求规模”向“打磨产品”转变,通过平衡产能投入、改善产品结构等方式,提高盈利能力。

总结

“在多赛道同时发力,如何实现突破”是公司需要解决的问题,在调研会上,公司表示今年开始对事业部采用独立核算制,每个事业部要按照“确保有利润的收入、有现金流的利润”的健康可持续发展思路,在管理上更加高质高效。

从业绩来看,经历过公司管理层面的梳理改革后,今年Q1业绩环比确实有所改善,但连续看4个单季度的业绩环比情况,却并不稳定,此外今年公司整体毛利率也是下滑状态,公司起家的注塑机领域相关业务仍处于低迷状态。

从近期调研会的内容来看,公司接下来要重点在五轴数控机床上面发力。随着新能源车的快速发展,公司看好五轴数控机床在新能源领域的需求。据中国银河研报:上半年公司五轴机床出货量达47台,目前在手订单超过1.5亿元,预计下半年将推出用于医疗、汽车零部件等高精度加工的五轴加工中心,因此认为公司全年数控机床业务业绩预期乐观。不过笔者认为,新能源车经历了这几年的快速发展,渗透率目前已达30%左右,一旦行业增速放缓,五轴数控机床能否让公司业绩有所改善?尚需时间验证。

评论