文|连线Insight 周晓奇

编辑|叶丽丽

这个9月,泰国的云服务市场格外热闹。

先是华为全联接大会2022首站在泰国曼谷举办,会上华为云联合伙伴发布“Go Cloud,Go Global”(上云,走向全球)计划,布局全球数字产业生态。

随后,阿里云在泰国普吉岛举办国际云峰会,宣布将继续加快海外市场布局,未来三年投入70亿元建设国际本地化生态,并在海外增设6个服务中心。

腾讯云因疫情延期还未举办今年峰会,但在去年已经发布出海3+1战略,数字“3”代表聚焦的三个赛道:文娱工具、技术创新、数字营销,“+1”则是指跨境生态。今年2月,腾讯云就针对跨境电商推出“轻量化”解决方案。海外市场,俨然成为云厂商巨头们眼中的热土与蓝海。

不只有巨头们看上了海外的庞大市场空间,独立云厂商们也早早启动出海,希望分得一杯羹。UUCloud2013年就在中国香港开通了亚太数据中心;金山云2018年就在内测俄罗斯数据中心;青云则在2020年选择印度尼西亚的雅加达作为出海首站。国内云厂商们想在海外抢市场,并不是一件易事,他们面对的劲敌是亚马逊AWS、微软Azure、谷歌Google Cloud这些全球云厂商巨头。

这场海外之战,或许比国内更激烈,但国内云厂商们必须出海征战。

据IDC发布《中国公有云服务市场(2021下半年)跟踪》报告显示,中国公有云IaaS+PaaS市场在2021年下半年同比增长了43.0%。该增速与2021年上半年的增速(48.8%)相比,下滑了近6%。2021年下半年,中国公有云IaaS+PaaS市场增速放缓。从细分市场来看,中国公有云IaaS市场以及IaaS+PaaS市场格局相对稳定,排名前五的云厂商一直占据70%以上的市场份额。

与此同时,国内互联网企业大规模上云阶段结束,这让国内云厂商们纷纷奔赴传统领域寻找新客户。

多种因素重叠下,国内云厂商们只有加速拓展海外市场,寻找更大的增量空间。今后,各家在海外的交锋也将更为频繁且激烈。

1、巨头齐聚泰国,加速征战海外

当国内云市场增速放缓,出海成为国内云厂商巨头们的必选项。

据艾瑞咨询发布的《基础云服务行业数据报告》显示,2021年,中国整体云服务市场规模达到3280.2亿元,增速为45.4%。虽有一定的增速反弹,但内外部宏观环境的不确定性影响了云服务市场的进一步回暖,国内整体云服务市场已由高速增长期逐步进入稳步发展期。

2016-2025年中国整体云服务市场规模及增速,图源艾瑞咨询

此外,从2021年中国公有云服务市场行业用户营收贡献结构来看,泛互联网行业占到53.9%,已近饱和。而且中国互联网行业正经历行业结构调整期,客户的用云贡献率略有下降,公有云市场未来增量空间将更多集中于传统行业。

这正是今年国内云厂商巨头们,加快出海步伐的重要原因。

近日,华为全联接大会2022首站选在泰国曼谷举办,这是该大会首次在海外举办。据悉,华为云是在泰国第一家建设本地节点的公有云厂家,不仅在曼谷、春武里、北揽设立了3AZ数据中心,还提供泰语网站服务和咨询服务。这次会上,华为云CEO张平安宣布,华为云即将在印尼、爱尔兰开服,到2022年底,华为云将布局全球29个区域、75可用区,覆盖170多个国家和地区。

除了加速拓展海外市场外,华为云的最新服务也将面向全球落地。

这次大会上,华为云发布在云原生、AI开发、数据治理、数字内容、软件开发、开天aPaaS等领域的超过15项创新服务,这些服务将首次面向全球落地。

这不是华为云今年在海外的首次动作。今年3月,华为云还发布了全球业务Boosting解决方案,将华为云优势资源、产品和各项经验能力进行了整合,以此服务互联网、金融科技、制造业等中小企业出海。时隔三个月后,华为云在中企出海创新峰会2022上,宣布成立“凌云出海联盟”,意在通过联盟形式加强海外市场的拓展。值得注意的是,金山办公也是首批联盟企业之一。

与华为有同样想法的,还有阿里云。

今年8月底,阿里云在国际出海峰会上宣布成立出海服务联盟,想通过“阿里云+联盟伙伴”的“1+N”服务模式,吸引更多出海企业选择阿里云。联盟成员也较为复杂,包括复星锐正、新加坡经济发展局、云计算服务商Lightning Cloud等中外企业。

巨头成立联盟的想法显而易见。当企业拓展海外业务时,不仅能继续使用自家的云服务,还能与当地伙伴一起提出针对性解决方案,共同服务出海企业。

在这次峰会上,阿里云也提出了自己的目标,希望未来三年能够助力100家出海企业在海外营收过亿,这也意味着出海正成为阿里云的重要方向。

在实际动作上,阿里云于9月22日在泰国举办的国际云峰会上宣布未来三年将投入70亿元建设国际本地化生态,并在海外增设6个服务中心,分别位于波尔图、墨西哥城、吉隆坡、迪拜等地。巨头交战,比拼的无非是谁的速度更快、服务更广、基础设施更完善,但这也意味着前期建设要耗费巨量资金。

阿里云舍得下血本。过去一年内,阿里云新增韩国、泰国、德国、印尼、菲律宾、沙特等七座海外数据中心。还与易达资本、中东最大移动运营商沙特电信公司(STC)在沙特成立云计算合资公司,注册资本8.94亿沙特里亚尔(约2.38亿美元)。

相较之下,腾讯云今年在海外消息较少。目前公开信息是今年2月,腾讯云轻量应用服务器Lighthouse针对跨境电商推出了“轻量化”解决方案,这与去年腾讯云发布的出海3+1战略和解决方案契合,“+1”指的就是跨境生态。

这或许与今年腾讯全球数字生态大会延期有关,在大会上腾讯云可能会公开更多出海动作。

从今年云厂商巨头们的诸多动作来看,海外市场正成为各家必争之地,谁能拿下更多份额就看各自本事了。

2、抢占先机还是“被迫”求生?中小云厂商探索新大陆

国内中小云厂商的出海历程,远早于巨头们。“我们跟着客户走,客户去哪儿我们跟去哪。”UCloud创始人兼CEO季昕华曾在接受《中国电子报》采访时表示。

早在2013年,UCloud就发现所服务的游戏行业客户有出海需求。彼时,国内电商、游戏等企业已经奔赴海外,寻找新兴市场,但国内云计算行业还处于萌芽期。

此时的UCloud,迈出了出海的第一步。

2013年11月,UCloud与中国香港第一大网络接入商HGC和记环球电讯携手正式启动了亚太数据中心,成为国内IaaS领域第一家提供海外服务的云计算公司。一年后,UCloud位于洛杉矶的北美数据中心全面上线运营,成为首个布局北美的国内云计算厂商。此后多年,UCloud不断扩张出海版图,分别在泰国曼谷、韩国首尔、德国法兰克福、美国华盛顿、新加坡、莫斯科、东京、阿联酋、印尼等地落地数据中心,服务也遍及亚洲、欧洲、美洲、非洲等地。

2020年3月,UCloud菲律宾数据中心正式对外提供服务,这是UCloud在东南亚布局的第五个数据中心,同时是UCloud在全球的第33个数据中心。至此,UCloud覆盖了全球26个地域。

UCloud在乌兰察布云基地的数据中心,图源UCloud官方微博

UCloud算是国内布局海外市场最早、最全的独立云厂商,其他独立云厂商出海时间较晚,也未形成规模化。

青云虽然在2014年开放了中国香港的亚太1区,2018年同样在中国香港开放亚太2区,但直到2020年才正式踏出出海第一步,选择地为东南亚国家印度尼西亚的雅加达。

不过,或许是由于资金等现实问题,青云并未在雅加达建设自己的数据中心,而是与印度尼西亚最大的电信运营商合作,使用他们的数据中心,提供一站式混合云服务。东南亚是国内云计算厂商出海的第一站,这是因为东南亚人口众多,截至2019年东南亚约有6.6亿人口,这些人口为当地互联网发展带来了一定的基础。

据中金公司发布的《东南亚数字经济初探》报告显示,截至2021年,东南亚30岁以下年轻人占比超过50%,互联网用户达4.27亿;互联网普及率高达75%。

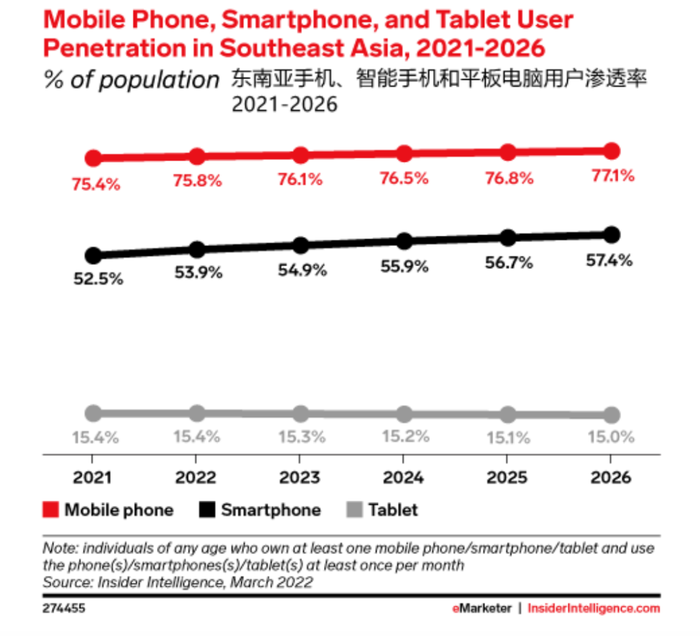

同时全球知名市场研究机构eMarketer数据表明,预计从2022到2026年间,东南亚整体互联网用户智能手机使用率将从88%增加到90.1%,而随着东南亚国际手机渗透率的增长,消费者将逐步习惯使用智能手机进行移动支付、视频、游戏、叫车和送餐等各种服务。

2022到2026年东南亚智能手机用户渗透率预计,图源eMarketer

东南亚互联网产业的高速发展,为云计算厂商带来了源源不断的客户,这正是青云首站选择雅加达的重要原因。

据青云运营副总裁林源表示,东南亚会作为青云的第一站,目前在非洲市场也已经有合作伙伴。接下来,青云计划在印度、非洲、南美提供全维云服务。相较UCloud的提前布局,青云的出海颇有些无奈。国内云服务市场正被巨头步步蚕食,中小独立云厂商的生存空间被挤压,出海是唯一的选择。

值得注意的是,金山云虽然出海时间较早,例如早在2018年,金山云俄罗斯数据中心就已经开启内测,但这几年很少看到出海动态。

内测俄罗斯数据中心时,金山云相关负责人还介绍,其目前在全球有7个Region(地域),分布在中国内地、新加坡、俄罗斯及中国香港等地。

中小云厂商的出海境遇颇为不同,有些早早就抢占了出海先机,如今已经形成一定规模,有些则是出于国内困境“被迫”出海寻找更多生存机会。不管如何,出海正成为云厂商们的共同选择,这也意味着未来的争夺将更为激烈且残酷。

3、与国际巨头比拼交锋,国内云厂商靠什么?

海外市场是一片广阔的蓝海,但想在劲敌环伺中获得一定市场份额,不是一件容易的事。

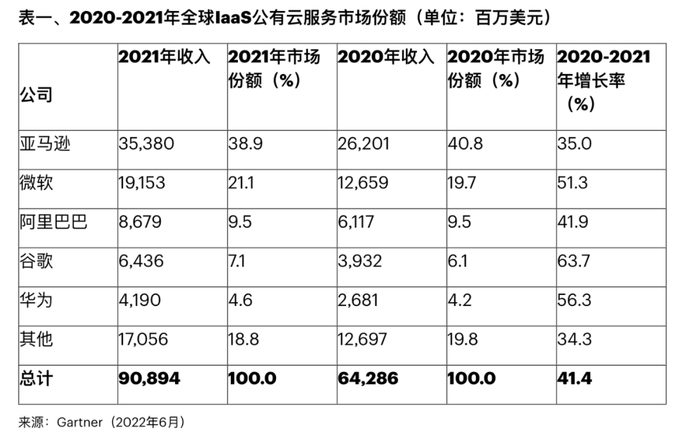

据调研机构Gartner的统计结果显示,2021年全球基础设施即服务(IaaS)市场同比增长41.4%,达到了909亿美元。亚马逊(AWS云)继续保持了第一的位置,其次是微软(Azure云)、阿里巴巴、谷歌和华为,五大云厂商累计占据全球81.2%的市场份额。

2020-2021年全球IaaS公有云服务市场份额,图源Gartner

即便阿里云常年排名全球第三,但在全球市场份额上远低于亚马逊和微软。2021年,后两者加起来的全球市场份额高达60%,并常年保持着这一市场份额。

不可忽视的是,近些年谷歌云逐渐崛起。在Gartner的统计数据中,2021年谷歌云的增速达到63.7%,在前五大云厂商中增长率最高。“中国云厂商在海外市场的主要竞争对手就是美国的亚马逊、微软、谷歌这三大巨头。”艾媒咨询CEO兼首席分析师张毅曾在接受中国电子报采访时表示。

面对海外三巨头,国内云厂商巨头与中小厂商们的出海首站均以亚太市场为主。这主要是因为亚太市场有庞大的人口基础、逐步完善的网络基建以及还有较大的云服务市场空间,这些因素都像极了多年前刚萌芽的中国互联网市场。

据Gartner发布的亚太云计算IaaS市场份额数据显示,从区域维度看,亚太云计算IaaS市场增速高于全球均值,在2021年实现331.6亿美元规模,同比增长47.92%,其中马来西亚、印度尼西亚、泰国等市场增速领跑亚太区域。“东南亚一带市场乃至整个亚太市场,与中国市场有着高度的相似性。除了IT基础设施的云化,企业会更关注解决业务问题和数字化转型。”阿里云国际事业部总经理袁千曾表示。

这正是今年华为云与阿里云一致选择在泰国曼谷开办年度峰会的重要原因。

在亚太市场,阿里云的市场份额也长期位列第一。据Gartner数据显示,2021年阿里云在亚太市场份额为25.53%,超过亚马逊(15.80%)与微软(14.03%)。华为云与腾讯云位列第四和第五,市场份额为11.95%和7.67%。

相较国内云厂商巨头们通过自身规模与资源优势,抢得一定的市场份额,国内中小云厂商们则在通过持续提升的技术能力获取更多客户。

UCloud在菲律宾落地数据中心时,即全面支持新一代快杰云主机,其平台运算性能提升16%;云盘IO性能提升50倍,IOPS最大可达120万,延迟降低至0.1ms;内网转发能力到达1000万PPS,性能为上一代10倍。价格则比普通云主机低15%。

当时,UCloud还研发了很多针对海外市场的创新产品,如全球动态加速产品 PathX、多云高性价比全球互联产品Rome等产品,主要解决的是国际链路拥塞、跨国跨洲访问延时高、线路不稳定等问题。青云落地雅加达后,针对当地市场既输出公有云服务,也输出私有云产品,目的就是获得不同种类的客户。

技术能力永远是云厂商们的核心基石,但生态建设同样重要,这点是中小云厂商的致命弱点。

亚马逊AWS官网显示,其在全球150多个国家和地区拥有超过10万个合作伙伴。微软在全球范围内的合作伙伴生态系统内,也有数十万成员,其中云合作伙伴数量超过72000家。

今年以来,国内云厂商巨头也在加快建设合作伙伴体系。华为在今年6月举办的华为伙伴暨开发者大会上,正式推出“以能力为核心”的新生态体系。

新体系下,针对软件合作伙伴,华为云提供专家、工具、云资源、现金激励等支持;针对服务合作伙伴,提供服务专业人才的培训、专职团队补贴和迁移激励,赋能伙伴构建交付能力中心,帮助客户把业务迁移到华为云上。

一个月后,在2022阿里云合作伙伴大会上,阿里云表示要“让伙伴走在前面”。首先针对不同合作伙伴成立了相对应的生态团队,以此来专项服务合作伙伴,其次未来三年投入10亿专项资金,与分销伙伴共同服务全国300个城市,同时也将为咨询伙伴服务中国企业出海、跨国企业落地中国提供专属支持。

未来,国内云厂商们要想获得更多海外市场份额,考验的更多是价格、技术、服务等整合为一体的生态能力。无论是巨头还是中小厂商,这条海外之路都艰难无比,但也只有坚持走下去,才能获得一席之地。

参考资料:

《中国云巨头“出海记”》,全天候科技

《中国云“出海”》, 中国电子报

《青云迈出出海第一步》,环球网科技

评论