文|黑鹰光伏

在光伏产业,“内卷”一词风靡两年,然而疯狂扩产还在继续。

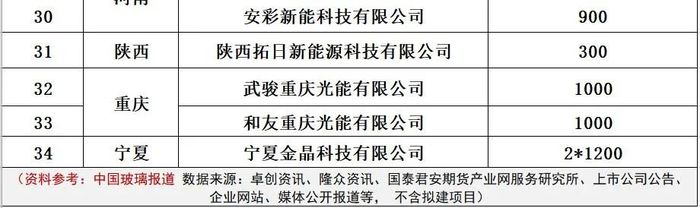

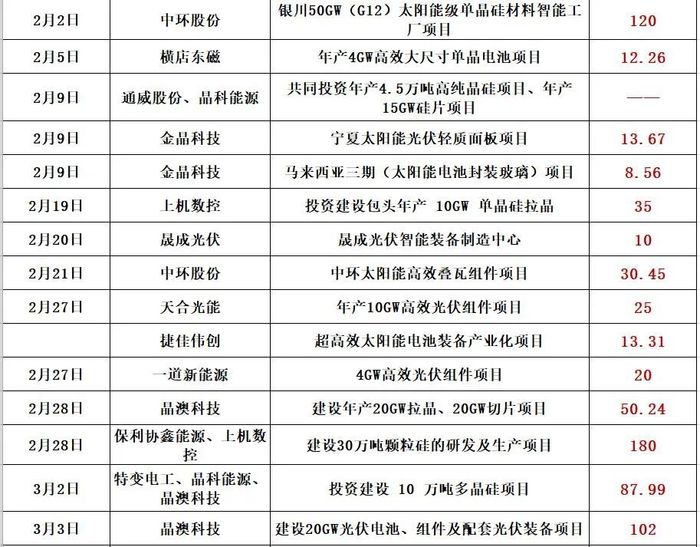

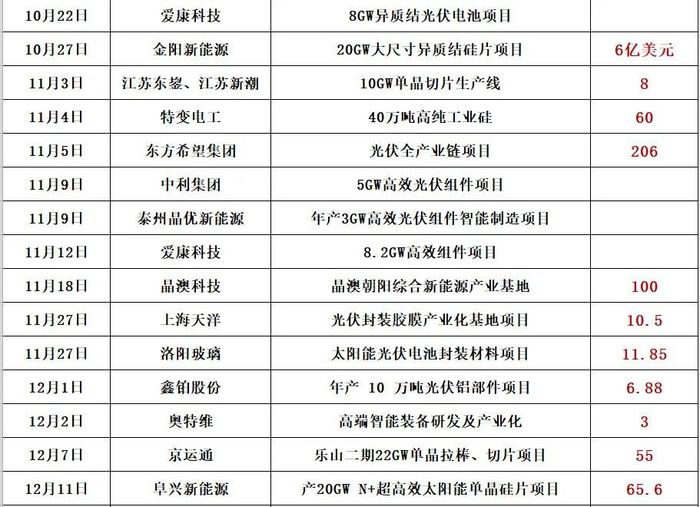

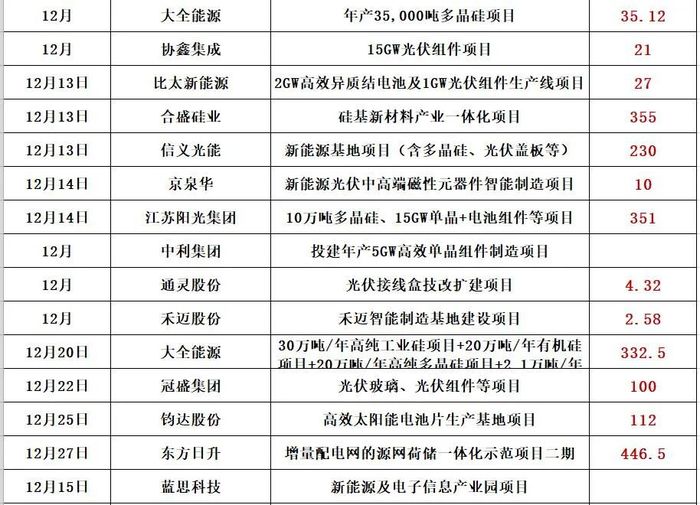

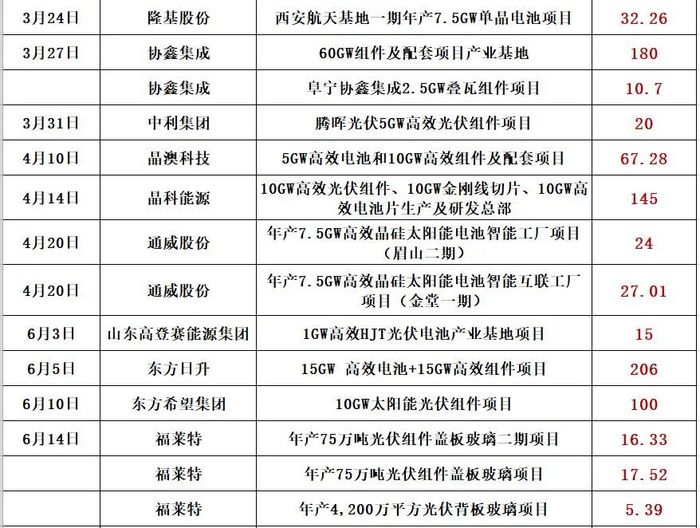

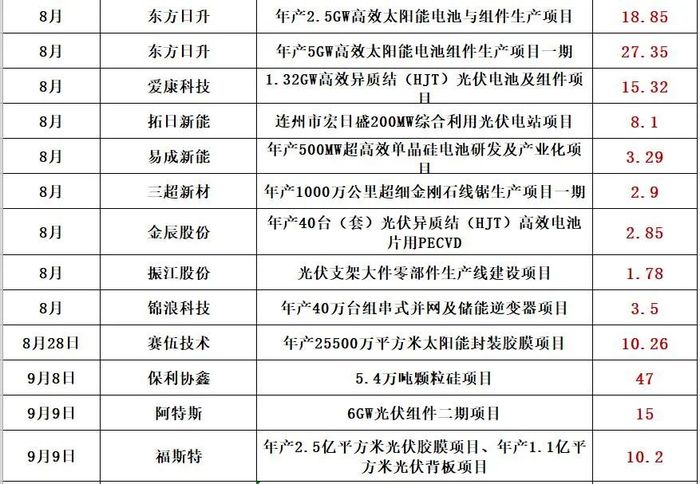

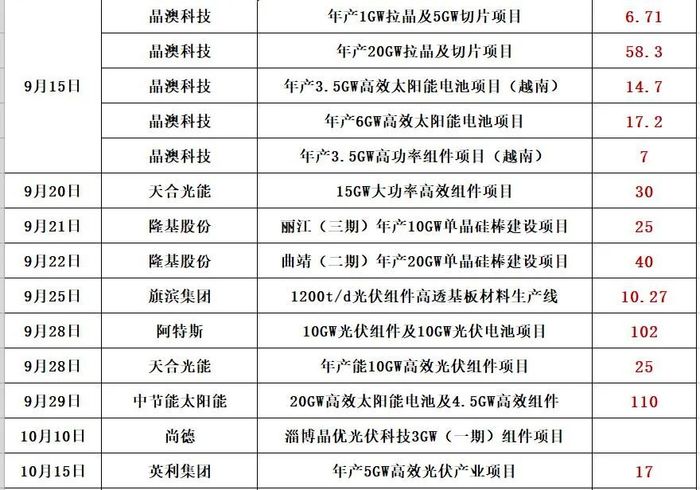

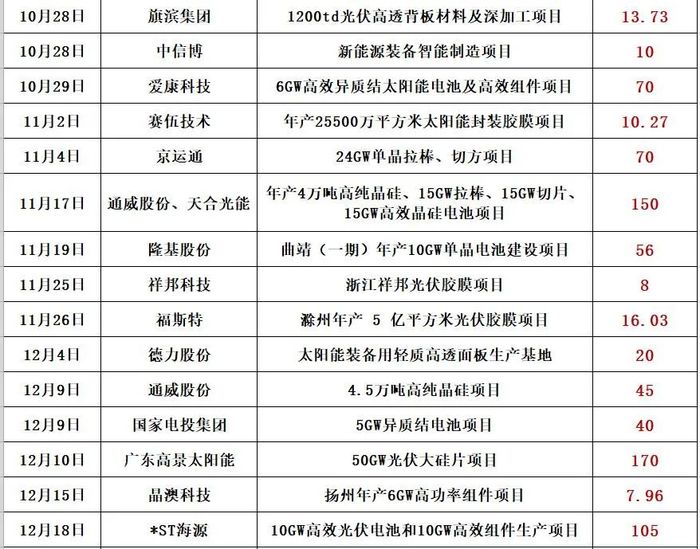

资本的疯狂、政府的热情、企业的雄心促进产业链加速发展扩大。狂热之下,未来光伏出现阶段性产能的绝对的、严重的过剩成为必然。“过剩”通常是竞争市场的常态,但“绝对的过剩”或巨量的过剩,必将引起惨烈竞争和强烈的洗牌。据黑鹰团队统计,过往三年中,可统计的光伏产业的扩产(公告)投资规模已超过20000亿,其投资环节涉及硅料、硅片、电池、组件、光伏玻璃等等几乎所有环节。最新的消息是,通威股份拟在盐城市投资25GW高效光伏组件项目,预计固定资产投资约40亿元。同期消息,天合光能拟投资60亿,在淮安签约15GW电池片和15GW组件项目!往前,宏翎投资95亿在乌鲁木齐米东区布局10万吨N型高纯多晶硅;8月底消息,陕煤投资182亿建设建设10万吨工业硅、10万吨多晶硅、20GW单晶项目;8月17消息,通威股份拟斥资280亿扩产40万吨高纯多晶硅项目。

伴随整个行业剧烈持续的扩产,可以预期,未来两三年内,光伏必然有一次深度的调整,重塑格局与秩序。

一,产业链各大环节全面扩产,硅料、硅片、组件、玻璃等等各环节皆预期全面过剩风险,未来必有剧烈竞争与洗牌阶段。

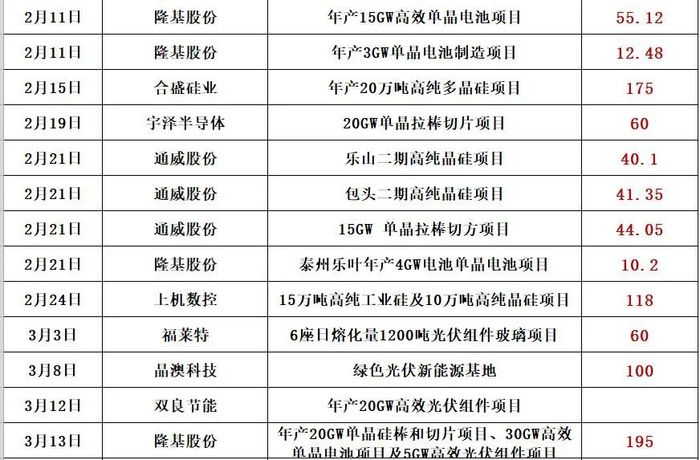

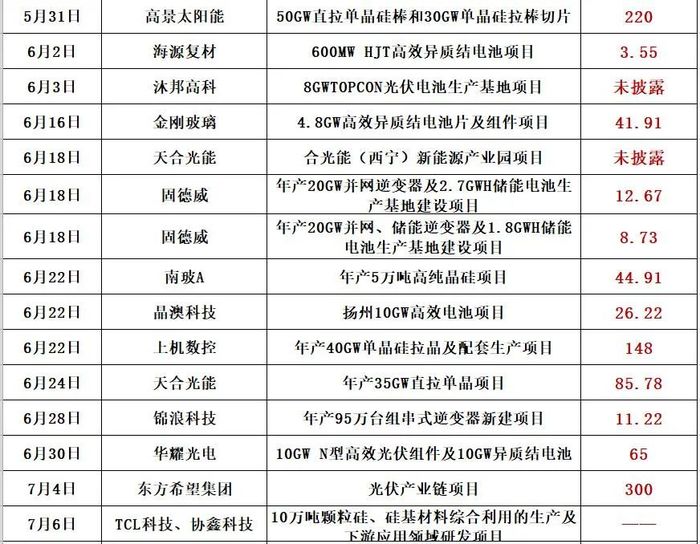

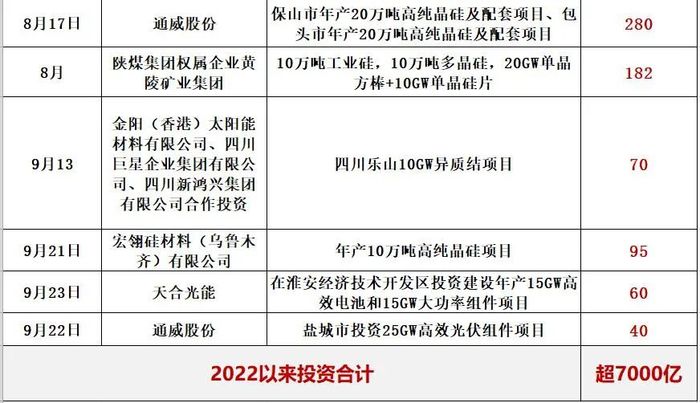

二、2022以来,光伏产能投资已超过7000亿,特别是龙头企业动辄百亿的投资(公告)频频出现,跨界者持续涌入,产能投资还在提速,阶段性绝对过剩风险加剧。

三、2021光伏制造扩产投资近7500亿!这样的投资力度,几乎是2020年的两倍;几乎是2017、2018和2019三年投资力度的总和。

四、2020光伏新项目投资超4000亿!单个项目投资额在10亿元以上的就多达82个,50亿元以上的有22个。

评论