文|满投财经

据港交所公告,艾美疫苗(6660.HK)将于9月23日至28日进行申购,全球发售971.4万股,发行价为16.16港元/股,联席保荐人为高盛、中金公司、中信建投、麦格理。

艾美疫苗最早成立于2011年,是中国大型全产业链民营疫苗集团,业务涵盖研发、制造、商业化整个行业价值链。据招股书介绍,按照2021年批发数量(不包括新冠疫苗)计,公司是仅次于中国生物(01177.HK)(市占率35.5%)的中国第二大疫苗公司,市占率为7.4%,也就是国内最大的民营疫苗集团。

在招股书介绍中,公司是唯一一家在全球范围内拥有全部五种经过验证的人用疫苗平台技术的中国疫苗公司,即细菌疫苗技术、病毒疫苗技术、基因工程疫苗技术、联合疫苗技术及mRNA疫苗技术。人用疫苗平台技术让公司的疫苗研发更加快速灵活。在规模和技术的加持下,公司的IPO具体成色如何?

01、净利润由盈转亏,公司盈利能力下降

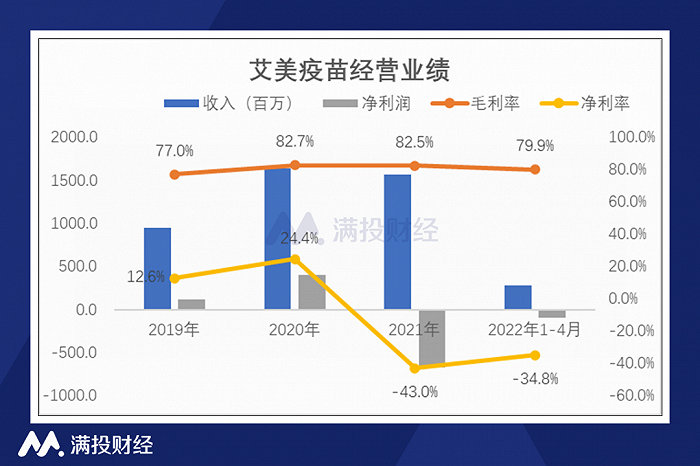

从经营情况看,2019年至2021年,公司实现总收入9.5亿元、16.4亿元和15.7亿元。公司的收入增长并不稳定,2020年同比大增72.1%,但2021年则同比下降了4.1%。公司解释,公司收入的下降主要是受新冠疫情的影响,2021年7月份以来,疫情的爆发影响了公司的疫苗销量,导致收入的下降。而进入2022年,疫情在国内复发,公司2022年1-4月的收入从2021年同期的4.6亿元同比下降40.8%至2.7亿元。

公司2020年的毛利率较2019年的77.0%增至82.7%,毛利率的提升主要是公司的二类疫苗产品的销量增加,成为公司的主要收入来源。但2022年1-4月毛利率的下滑,主要是由于存货减值拨备增加及继续产生间接制造成本。

公司的净利润在2020年随着收入的增长而增长,但在2021年在总收入小幅下滑的情况下,公司的净利润却由盈转亏,由4.0亿元减少至-6.8亿元;其中2022年1-4月,公司经营持续走差,造成了-9580.4万元的亏损。亏损的主要是由于公司在总收入减少的情况下,行政支出以及研发支出却大幅增长,2021年以及2022年1-4月份,公司的总费用率高达123.3%和115.0%。随着公司净利润的由盈转亏,公司的净利率也由负转正,盈利能力下降。

(数据来源:公司招股书)

02、单款疫苗产品依赖较高,新冠疫苗处于Ⅲ期临床试验阶段

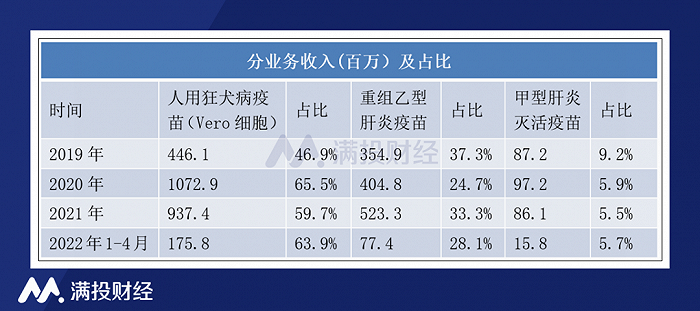

公司的收入绝大部分来自疫苗产品的销售,从产品矩阵来看,人用狂犬病疫苗以及乙型肝炎疫苗是公司较为依赖的两款产品,2019年至2021年以及2022年1-4月,两款疫苗产品产生的收入合计占公司总收入的84.2%、90.2%、93.0%及92.0%。

其中,人用狂犬病疫苗占总收入的比例提升较快,从2019年的46.9%提升至2022年1-4月的63.9%,艾美疫苗是全球及中国第二大人用狂犬病疫苗供应商。其次是重组乙型肝炎疫苗,但该产品占公司总收入的30%左右,占比波动较为明显,总体有所下滑。甲型肝炎灭活疫苗占公司的收入比重在10%以下。此外,公司商业化的疫苗还有MPSV4、腮腺炎疫苗、肾综合征出血热疫苗,但是收入比重较小,在5%以下。

(数据来源:公司招股书)

除了以上几款疫苗成功商业化,公司还有22款疫苗在研中,针对13个疾病。其中有5款在研疫苗处于临床阶段,公司计划在2023年末提交超过10项临床试验申请,同时预计将于2023年至2025年每年获得药品注册证书批准及╱或推出新疫苗产品,并于2026年及之后推出其他12款新产品,以保持多元化的产品组合。

关于市场较为关心的新冠疫苗,公司拥有三款新冠在研疫苗(分别采用mRNA、灭活病毒及重组腺病毒载体技术),一款自主研发,两款联合研发,其中mRNA新冠疫苗已进入Ⅲ期临床试验阶段,预计上市时间为2023年的第二季度。

(数据来源:公司招股书)

03、销售费用率较高,研发支出快速增长

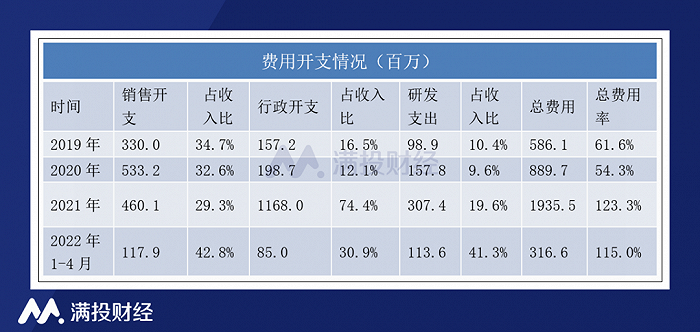

疫苗产品从研发到商业化,周期长,投入高,前期需要大量的资金,会产生巨额的费用支出,从公司净利润的表现,费用支出已经严重影响公司的盈利水平。

但从公司具体的费用支出来看,占收入比重最大的并非研发支出,而是销售开支,2019年至2021年以及2022年1-4月,公司销售开支占总收入的比重分别为34.7%、32.6%、29.3%和42.8%。行政开支也比研发支出高,特别是在2021年,公司的行政支出飙涨,占收入的比重达到74.4%,公司解释,主要是当年支出了一次性股份报酬开支,为8.97亿元及其他股份报酬开支5520万元(用于向雇员授出其他股份奖励及购股权),使得行政支出大涨。

公司2019年至2021年以及2022年1-4月的研发支出分别为9890万元、1.6亿元、3.1亿元和1.1亿元,总体呈快速增长趋势。2019年和2020年公司的研发支出比例在10%左右的水平,但在2021年和2022年的1-4月,快速提升至19.6%和41.3%,公司表示用于开发22款在研疫苗的丰富管线。

由于2021年以及2022年1-4月份收入的减少,但是公司的费用支出却大幅增长,总费用率达到123.3%和115%,公司的收入难以覆盖巨额的支出,导致同期产生净亏损。

(数据来源:公司招股书)

截至2022年4月30日,公司的现金及现金等价物期末余额为7.4亿元,公司的经营活动产生的现金流以及投资活动产生的现金流均为负值,现金及现金等价物净额主要为融资所得,但从公司高额的支出来看,也不算充裕。

关于此次的募资意图,公司在招股书中表示,将把约60%的资金用于推进在研疫苗的研发及持续丰富公司的疫苗管线;约35%的资金用于建设新生产设施,以扩大新疫苗产品的产能;5%的资金用于销售及营销活动。

总体来看,公司的产品中,商业化较早的人用狂犬病疫苗以及重组乙型肝炎疫苗较为成熟,成为公司较为稳定的收入的来源,且在市场上形成了一定的份额优势。但同时,公司也对这两款产品的依赖较高,公司其他产品商业化的加深仍需要一定的时间去推广布局,短时间较难成为公司收入增长的主要助力。

从在研产品来看,公司的在研产品管线较为丰富,一旦成功商业化,就能够为公司输送源源不断的产品,但从公司产品的研发进程来看,大部分商品的预计上市时间在2026年之后,其间高额的费用支出,将会持续给公司的盈利造成压力。

评论