文|壹DU财经 东子

编辑|祺然

茅台和五粮液是中国白酒业“数一数二”的存在。2021年,茅台营收1094亿,五粮液营收662亿,洋河营收253亿。前三名中,只有茅台和五粮液营收超过600亿,第三名洋河离这一目标相距甚远。当然,第二名和第一名的差距也不小。从营收看,五粮液和茅台之间差着两个洋河。

但两家公司不同的经营策略,才是真正的差异。茅台就像手机里的苹果,走高端、爆款路线,把自己打造成了中国白酒乃至全球酒业独特存在;五粮液则像手机里的三星,高中低端全有,以机海战术赢得市场。

差异化的发展道路,使两者成为观察中国白酒行业的一对儿有意思的比较对象。

01 飞天的茅台VS接地气的五粮液?

绝大多数品牌都想做高端,白酒品牌也不例外。

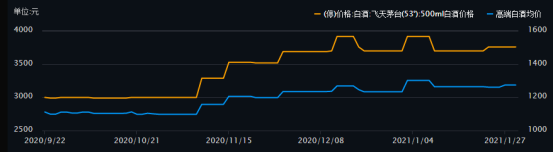

评价一款白酒是不是高端品牌,最直观的是产品价格与主打产品的保值能力。从同花顺的数据中可以看到,贵州茅台的代表产品53°飞天茅台始终处于一个较高的价格段位,其他高端产品走势也基本趋同(2020.9.22至2021.1.27)。

与53°飞天茅台对应的五粮液代表产品第八代52°,其同期价格走势与飞天茅台基本趋同,但价格仅为茅台的三分之一到四分之一左右。虽然也为千元以上,但相比之下,五粮液显然更接地气。

数据来源:同花顺

截至发稿时,在电商平台,2021年53°500 mL的飞天茅台价格为3249元,而在“五粮液官方旗舰店”中第八代普五52° 500mL的五粮液价格为1220元,价格差距也有着2.7倍左右。

电商平台上,销量第二、第三的单品分别是飞天茅台43°500mL和茅台王子酒金王子53°500mL款,分别是2398元2瓶和287.12元一瓶;而在“五粮液官方旗舰店”中除了销量第一的第八代五粮液,销量第二、第三的单品分别是五粮醇(银装) 52°500mL和永不分梨(中国红) 40°375mL款,分别是368元2瓶和349元两瓶,销量前五的产品中仅有两款超过了单瓶700元。

从价格分布上看,茅台的产品整体价位偏高,且消费者更认准“飞天茅台”而不是茅台酒;五粮液的五粮液系列产品价格相对不高,但五粮醇为代表的系列平民化产品也有着不错的销量。

从某种意义上说,比较贵州茅台和五粮液,更像是飞天茅台一个系列pk五粮液整个产品群。

02 能赚钱VS会过日子?

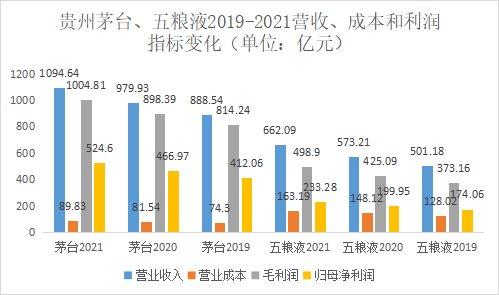

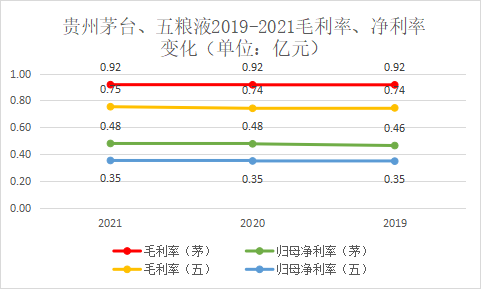

从营业收入、成本和各级利润上来看,五粮液的业绩被茅台全方面包围。不过也可以理解,毕竟从市值上看,茅台也是五粮液的3倍多。但是仔细观察,可以发现茅台的营业成本低得吓人,三年来都控制在了100亿元以内,而五粮液则均超过了100亿元,进而导致了两者产品的毛利率和归母净利率分别有着接近18%和13%的较大差距。

壹DU财经认为,酒的成本本身不高,两者利润率的差距,最主要原因是茅台的产品多为高溢价的高端产品,赚钱能力杠杠的。

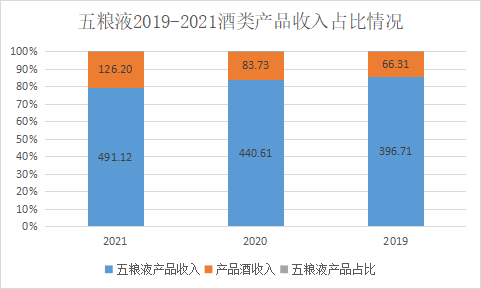

五粮液酒类的经营产品,可以分为“五粮液产品”和“系列酒产品”(即2020年之前的“高价位酒”和“中低价位酒”)。

根据五粮液公司介绍,其中“五粮液产品”为501五粮液、经典五粮液、第八代五粮液、五粮液1618、低度五粮液为主的高端产品体系。而“系列酒产品”则包括五粮春、五粮醇、五粮特曲、尖庄四个全国性大单品,坚持“做强全国性战略品牌、做大区域性重点品牌、做优总经销品牌”三个聚焦原则。

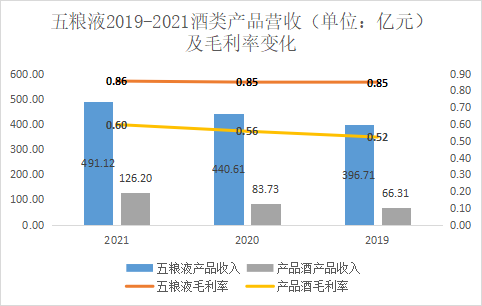

2019-2021年三年中高端的五粮液产品营收收入占比逐年下降,从86%下降到了80%,而五粮液产品的营收增速和毛利率稳定在11%和85%左右,而系列酒产品的营收出现了快速增长,2020年、2021年同比增长分别达到了26%和51%,有着逐渐去高端化的趋势。

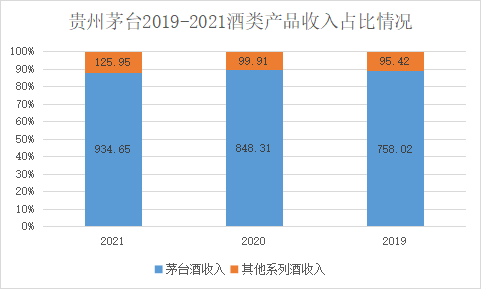

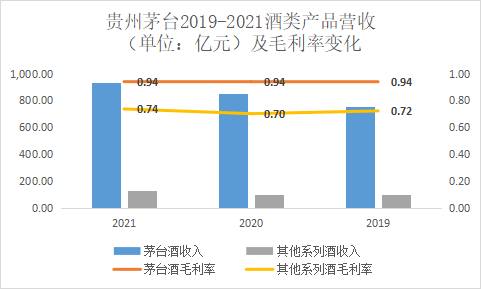

贵州茅台年报中披露,公司酒类产品按档次可以分为两大类,分别是高端档的茅台酒和其他系列酒,2019-2021年三年中高端的茅台酒收入一直占比接近90%,且毛利率高达94%,因此造就了贵州茅台整体超过90%的超高毛利率。此外,中低端档次的其他系列酒的也要比五粮液的产品酒毛利率高20个百分点左右。毫无疑问,贵州茅台的品牌溢价能力远高于五粮液。

无论从产品价格还是产品收入集中度上来看,贵州茅台走的是金字塔型的产品结构,即聚焦于高端产品,以品牌形象带来超高溢价。而五粮液在保持打造高端酒品牌的同时扩大消费者范围,向中低端市场进发,在数量更为庞大的群体中树立好品牌形象,成为人人都喝的起的“高端品牌”。

五粮液毛利率和净利率均低于贵州茅台,但是净利率的差距要比毛利率的差距小了将近1/3,这一差距主要就体现在少花的各种费用上。

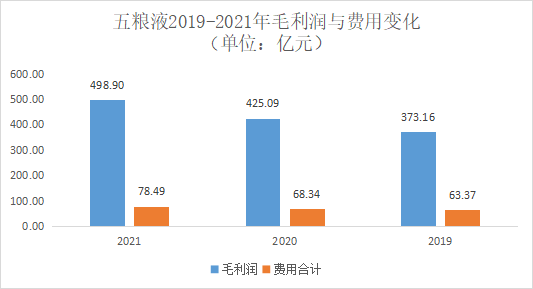

2020、2021五粮液两期的毛利润同比增长分别为51.93亿元和73.81亿元,费用合计同比增长量分别为4.98亿元、10.15亿元。毛利润的增长幅度远超费用支出的增长幅度,说明五粮液能实现较好的费用控制管理和营业增长。

剖析五粮液的费用情况可以看到,有的费用是否真的花在刀刃上。

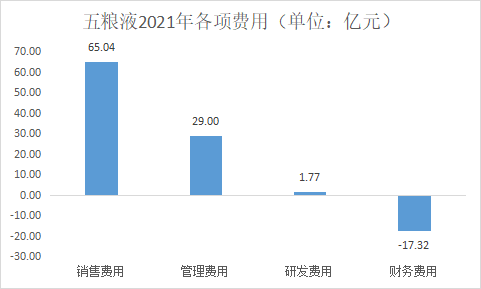

2021年,五粮液的费用大头在销售费用上,根据年报,其中76.96%用于宣传与促销,表明了五粮液在宣传上还是相当下功夫的;销售费用中仓储费及物流费的同比增长高达58.20%。仓储物流费用的快速增长,也从侧面印证了酒类产品销售规模的扩张。

同期,五粮液的财务费用为负且高达17.32亿元,从报表中分析主要是利息收入数额较大,说明企业的银行存款较多,现金流较好,财务风险相对较小。

这样看来,也许五粮液的赚钱能力不如贵州茅台,但是在过日子上,显然五粮液“更会精打细算”。

03 投资者怎么看?

对于投资者来说,更关注于谁能为自己带来实打实的收益。

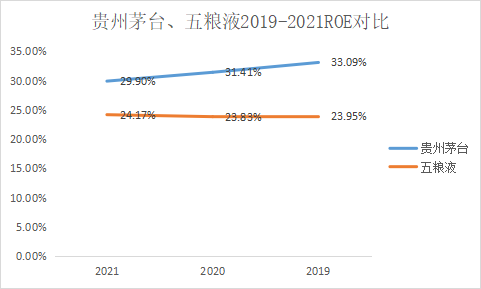

虽然现阶段茅台的ROE值(净资产净利率)一直处于领先状态,但近三年的趋势表明,这种盈利能力的差距正在逐渐减小,茅台正在走“下坡路”,而五粮液在悄无声息中缓缓上升。

当然,我们更多关注的是能拿到手的利润,毕竟落袋为安。五粮液上市后累计派现613.31亿元,自2015年至今一直保持着50%左右的股利支付率,与贵州茅台在股利支付率上基本持平。但从体量上看,显然茅台可以支持更高的股利支付率。

2021年贵州茅台年报中每股分配利润为127.94元,未分配利润总额高达1574.51亿,而经营活动的现金流出仅有675.92亿。五粮液中报中每股分配利润为17.68元,未分配利润总额为686.38亿元,经营活动现金流出为562.48亿元。对于酒企这种成熟期企业,有着充沛的现金流,完全可以分配更多的红利,对比之下,虽然股利支付率接近,但是显然五粮液的股利分配显得“更有诚意”。

04 写在最后

茅台的存在是独一无二难以复刻的,其已经超越了白酒本身,成为了一种具有金融衍生品属性的存在。放眼世界上,名酒种类繁多,有芝华士、人头马、轩尼诗,但都难以复刻出茅台在白酒中地位与属性。

因此,我们不能用一个纯粹的评价酒企的标准与眼光看待茅台。相对的,更“亲民”的五粮液或许在白酒上更为纯粹。五粮液可能永远追不上茅台,但对于我们大多数普通人来说,这种高端才是我们愿意去接受和买单的。

评论