文|不二研究 熊生

据华为2022年上半年业绩显示,运营商业务收入为1427亿元,同比增长4.2%;企业业务收入为547亿元,同比增长27.5%;终端业务收入为1013亿元,同比下降25.3%。

华为的企业业务显然具有更大的增长动能,而企业业务中华为云是不可或缺的一部分,云计算业务也将是华为未来的重点业务。

云计算是指通过网络“云”将巨大的数据计算处理程序分解成无数个小程序,然后通过多部服务器组成的系统进行处理和分析这些小程序得到结果并返回给用户。

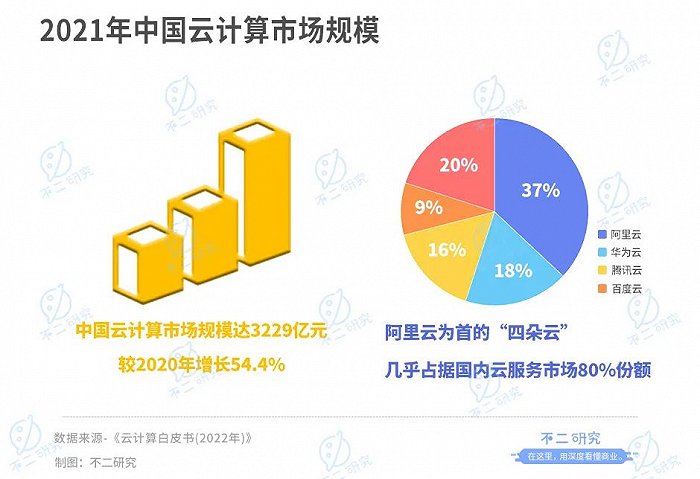

据中国信息通信研究院发布的《云计算白皮书(2022年)》显示,2021年中国云计算总体处于快速发展阶段,市场规模达3229亿元,较2020年增长54.4%。

这样一条高速发展的赛道,除了华为以外,阿里巴巴、腾讯、百度、京东、金山等科技巨头公司均在多年前便进军云领域,其中以阿里云为首的“四朵云”几乎占据国内云服务市场的80%份额。

在「不二研究」看来,云计算上半场阿里云、华为云、腾讯云、百度云凭自身资源取得先机,“四朵云”格局初成。但是下半场竞争更为激励,国内市场剩下的20%份额在To B,To G的细分赛道,“四朵云”不断选择哪个方向都将面临细分赛道玩家的强烈抵抗,更为广阔的出海方向更是要面对国际科技巨头的狙击。下一个五年,“四朵云”还会剩下几朵?

源起:云计算"角斗场"

2006年3月亚马逊AWS(Amazon Web Services)推出弹性计算云(Elastic Compute Cloud;EC2)服务,云计算的概念正式被推向台前。随后美国各大科技公司包括Google、IBM等纷纷加速布局云计算。

2009年9月,依托阿里巴巴飞天团队的阿里云计算有限公司成立,我国云计算产业开始发展。

在次年3月的中国IT领袖峰会上,几位IT界领袖的对话为云计算角斗场的雏形拉开帷幕。

马云说:“如果我们不做云计算,将来会死掉。”而此时的腾讯和百度却不以为然,李彦宏则不客气的表示:“云计算这种东西,不客气一点讲,它就是新瓶装旧酒,没什么新意”。马化腾则表示:“现在看来还为时过早,可能过几百年、一千年之后,到阿凡达那时候确实是有可能”。

但是2012年,亚马逊的AWS爆发,当年营收超过20亿美金,整个市场开始意识到云计算业务赚钱能力十足。李彦宏和马化腾似乎忘了当初说的话,百度在2012年首次对外开放云功能,2013年腾讯云也开始以独立品牌对外,2011年华为云也悄然成立。

除此以外,中国电信天翼云、金山云、Ucloud、青云等玩家也各有动作,云计算的角斗场正式形成。

但是在2016年以前,国内大多数企业对于云计算仍处探索阶段。但伴随亚马逊、微软、甲骨文等国外势力于2016年登录国内市场,阿里云于当年取得55.66亿元营收且加速海外布局。

腾讯、百度、华为等企业均在2016年前后加速布局云计算产业。腾讯将腾讯云升级为战略级业务,百度任用SAP前高管尹世明为百度智能云总经理,用一年的时间将团队规模从200人扩充到1100人,华为升级云战略,次年将云业务Cloud BU升级为一级部门,云计算角斗场的大幕正式拉开。

「不二研究」认为,云计算作为一条一直高速发展的赛道,国内各大科技“大厂”纷纷布局,从一开始便注定其内部竞争必然无比激烈,称其为“角斗场”绝不为过,阿里云、腾讯云、华为云、百度智能云(下称“百度云”)这“四朵云”在近几年的内卷厮杀也佐证了这一点。

上半场:"四朵云"各有千秋

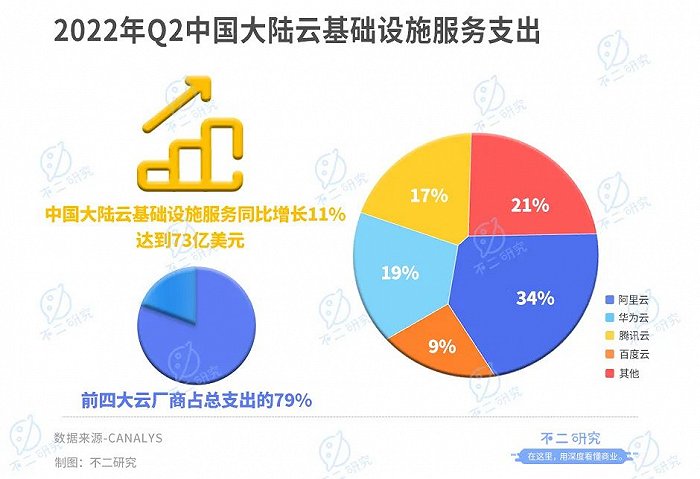

据Canalys数据显示,2022年Q2中国大陆云服务前四大云厂商分别为阿里云、华为云、腾讯云、百度智能云,市占率分别为34%,19%,17%,9%。BATH“四朵云”格局已成,阿里云为当之无愧的第一。

「不二研究」认为,在“四朵云”形成的2021年前,可以称之为云计算竞争的上半场,“四朵云”凭借自身已有生态快速发展云产业,各有侧重。

首先看阿里云,阿里云由于起步最早,是“四朵云”中提供服务最全的,在各个领域都具有一定优势。阿里云起初主要应用于阿里的电商平台,近年来不断推出和升级了多款自研产品和技术,已建立起从底层数据中心到上层产品解决方案的整套云架构。

据阿里云官网显示,截至2022年第二季度,阿里云服务客户逾300万,涉及金融、互联网、制造、新零售、医疗健康、交通物流等行业。

阿里云的业绩也佐证了阿里云近年来的高速发展,据阿里巴巴财报显示,阿里云的营收从2015财年的12.71亿元增长至2022财年(2021年4月至2022年3月)的745.68亿元,八年间增长超57倍,并且在2022年实现首次盈利,在“四朵云”中率先实现盈利。

而华为云的优势则更多地在私有云和政务云上,主要背靠华为所拥有的庞大产业背景。据华为云官网显示,华为云在中国服务了600多个政务云,140多个产业云,帮助超过35个城市政务云升级到云原生。

从业绩上看,华为云发展迅速,据华为公布数据显示,华为云的业绩从2017年的5亿美元(折合人民币33.75亿元)增长至2021年的201亿元,增长495.56%。

再看腾讯云,腾讯云最大的优势则在于其社交媒体优势,在互联网服务实体经济领域发力,尤其重点提供互联网营销能力。主要深耕音视频直播、文娱游戏行业,并在金融云市场位居前列。

据腾讯云官网显示,截至2022年第二季度,腾讯云已上线超300个云产品服务,合作伙伴数量超9000家,在30多个行业推出400多个解决方案,年营收规模破千万的合作伙伴达到数百家。其中,自研SaaS产品包括腾讯会议、腾讯企点、腾讯文档、企业微信、腾讯千帆等。

从业绩上看,腾讯云从2018年开始披露业绩,据腾讯财报显示,2018年腾讯云营收为91亿元,但在2020年后再次隐藏其云计算业务业绩,若通过Canalys发布的数据测算,可大概估算腾讯云2021年收入为43.84亿美元,约280亿元。

而百度云的优势则在于其搜索引擎所拥有的海量数据,侧重于融合AI能力,将AI技术与云基础设施服务相结合,聚焦智能服务突出差异化,基于“云智一体”的技术和产品,在制造、金融、能源等领域积极实践。

从业绩看,百度云则发力较晚,慢了前三者一步,百度云在2018年第四季度才开始公布业绩。据百度财报显示,百度云2019年实现营收46.5亿元,2021年则实现营收151亿元,两年增长224.73%。

「不二研究」认为,在云计算竞争的上半场,“四朵云”各有千秋,阿里云由于起步早,发展最为全面,华为云在私有云和政务云上优势突出,腾讯云则侧重直播、文娱游戏、金融等行业,百度云侧重于云与AI的融合。但是现在“四朵云”格局已成,共占据国内云计算市场80%的份额,巨头们都想要进一步发展,激烈的厮杀在所难免,云计算的下半场已然来临。

下半场:"前狼后虎"路难行

云计算的上半场,“四朵云”中更多的还是使用的集团自带资源,上云的更多的还是互联网公司。而在下半场,“四朵云”想要有所突破,更多的应该是将目光着眼于传统企业、政务企业以及海外企业,即To B,To G,出海这三条路,但是这三条路却并不那么好突破。

首先看To B,「不二研究」认为,To B客户对于云厂商的要求比C端客户的要求更高,需要云厂商对不同产业的深刻理解,可能每一个细分垂直赛道的需求都不同,谁先打通细分产业的上云服务模式,谁就有先发优势。

对于此,各大云厂商也纷纷布局,阿里云的主要策略则是以云为基座,钉钉为底层,实现“云钉一体”来进行拓展。华为云则更是大力拓展B端业务。

2022年6月15日,华为云在华为伙伴暨开发者大会上发布了工业、政务、供热、煤矿、教育5个行业的aPaaS服务。腾讯云则是利用其AI与SaaS融合的能力,提出“千帆计划”意为为千变万化的企业需求提供定制化服务,并利用C2B生态从消费端服务企业端。百度云与腾讯类似,希望通过AI数智化为企业提供定制化服务。

“四朵云”在To B方面的布局较多,但是除了面对“四朵云”彼此的竞争,在各产业细分赛道上还有许多企业早已布局形成优势,比如办公行业的金山云,地产行业的明源云,物业行业的万物云等。

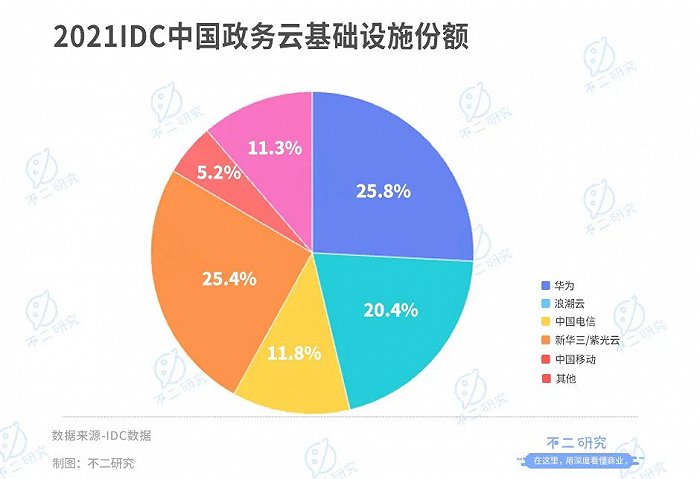

再看To G,「不二研究」认为,相比To B方向,To G的政务云更是这两年云服务商重点布局的赛道,因为政务云相较于普通企业用户,有着订单体量大,续订率高的特点。

在布局方面,华为云优势明显,据IDC数据显示,2021年华为云在中国政务云基础设施份额中占25.8%,斩获第一。

阿里云和腾讯云在今年的人事变动和组织架构变革上都重点提到了政务云业务。

3月,阿里云请来了华为前EBG中国区总裁蔡英华,担任阿里云智能全球销售总裁;7月,腾讯云与智慧产业事业群(CSIG)宣布成立政企业务线,腾讯公司副总裁李强出任政企业务线总裁,均显示除了两者对政务云业务的势在必得。百度云则似乎在政务云方面没什么大动作,平台中有智慧城市选项。

但是在政务云领域,除了华为云的领先,三大运营商的天翼云、移动云、联动云以及拥有国资背景的“国资云”们相对阿里云和腾讯云似乎更有优势,阿里云和腾讯云在政务云方面面临的挑战艰巨。

最后就是出海了,“四朵云”对于海外的布局正进行的如火如荼。

9月22日,阿里云宣布将在未来三年投入70亿元,加快海外市场布局,计划在海外增设6个服务中心,分别位于波尔图、墨西哥城、吉隆坡、迪拜等地。据阿里云官网显示,阿里云目前基础设施已面向全球四大洲,开服运营27个公共云地域、84个可用区,2800个网络节点,运营着超过百万台服务器。

▲图源:pinterest

9月19日,华为全联接大会2022在泰国曼谷开幕。华为云CEO张平安在大会上表示,到今年年末,华为云将布局全球29个区域、75个可用区,覆盖170多个国家和地区。

腾讯云相对低调,2月16日,腾讯云轻量应用服务器Lighthouse针对跨境电商推出了“轻量化”解决方案。据腾讯官网显示,腾讯云的基础设施覆盖全球五大洲 26 个地区,运营 70 个可用区。

百度云在出海方面则显得更为低调,暂未公布大动作。

而“四朵云”若想在海外夺取更多的市场份额,海外的云产业巨头AWS、GOOGLE、IBM等是绕不开的一环。

在「不二研究」看来,不管是To B,To G,还是出海,对于“四朵云”而言都是前狼后虎,在彼此内卷的同时,企业端面临细分赛道云企业的虎视眈眈,政务端面临运营商云和国资云的“背景杀”,出海更是要与海外巨头搏杀,野蛮生长的上半场已不复存在,“四朵云”要面临的是挑战重重的下半场。

进击的下半场,谁是"领头羊"?

云计算的上半场,“四朵云”在野蛮生长的环境下脱颖而出。

在云计算竞争的下半场,随着行业的不断升级优化,在“四朵云”的带领下,仍有许多细分赛道的云企业不断布局,意图分一杯羹,可谓是百舸争流。

无论是To B,To G还是出海,云计算行业仍有较大增长空间。在风起云涌的云计算下半场,“四朵云”谁能抗住内卷压力,进击成为真正的“领头羊”?

本文部分参考资料:

1.《中国云计算战争》,投资界

2.《云计算十年:序章,拐点,生死战》,创业邦

3.《云计算下半场:谁主沉浮?》,通信世界

4.《互联网巨头的下半场,是云计算的较量》,电商报

评论