文|蓝鲸教育 祁 青

安博教育再次迎来重大变局。

日前,其宣布收到初步非约束性提案信,中国国内业务可能被收购。或受该信息影响,安博教育股价持续走低, 9月23日盘中一度跌至0.26美元,创上市以来的新低。

截至目前,安博教育的股价已长期低于一美元红线,与美股的二次姻缘,又要画上终点了?

国内业务千万美元甩卖?

根据安博教育官网公告,Clover Wealth公司拟出资1000万美元,收购安博教育在中国的所有业务资产。

据悉,Clover Wealth要求收购安博教育在中国的所有业务资产,包括公司wfoe和vie的所有股权权益,以及用于wfoe和vie业务开展并由公司子公司拥有的所有知识产权。

消息还称,安博教育首席财务官KJ Tan已经辞职,总裁兼首席执行官黄劲将代理其职务,直到任命接替者为止。

或许是受到该消息影响,安博教育股价持续走低。9月20日,安博教育股价收跌8.64%,报收0.38美元,为盘中最低价;9月21日、9月22日,股价持续下滑,分别下跌2.63%和18.92%。至9月23日,其盘中最低至0.26美元,创上市以来新低。

回顾安博教育此前的股价可以发现,自2021年12月起,其股价已逐渐低于1美元的上市红线。股价、市值的持续低迷,也使得投资者开始担心安博教育在美股上市之路的后续发展。

事实上,这并非安博教育首次在美股遇冷。

创立于2000年的安博教育,在2008年以前主要从事教育软件服务公司,之后迅速转型为文化类教育服务公司,在2008-2009年10月间共计收购了23所学校和培训机构,共花费高达16亿元。

随着不断的并购,其营收规模不断增长,也受到了资本的关注与追捧。上市前,安博教育就曾获得四轮约1.7亿美元融资,融资额远超行业龙头新东方。

至2010年,安博教育收入迅速增长到14亿元。同年8月5日,安博教育成功登陆纽交所,发行价10美元,融资1亿美元,成为和新东方、好未来齐名的明星教育中概股。

2013年3月,安博教育突然遭遇股东诉讼、业绩被质疑造假等而被SEC暂停交易,公司出现长达14个月的停牌周期。在此期间,其又先后经历了被临时托管、股东辞职等风波。至2014年5月16日,纽交所宣布,决定对安博教育进行摘牌处理,公司黯然退市。

然而,2018年6月,安博教育杀了个“回马枪”,成功登陆美交所(纽交所旗下、以中小机构为主)。

如今,安博教育“二战”美股,又到了关键阶段。

不见起色的业绩

造成当前困境的原因,很大程度上归咎于其始终不见起色的业绩。

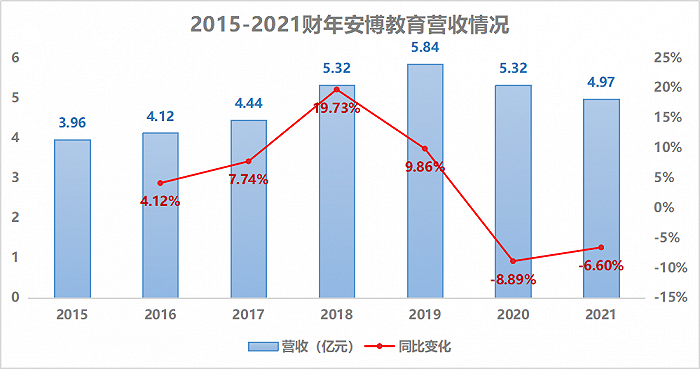

根据安博教育最近一期财报,2021财年全年,其营收从2020年的5.32亿元下降6.6%至4.97亿元。

但这并不是安博教育营收首次同比出现负增长。受疫情冲击的2020财年,其营收已开始出现同比负增长,至2021财年,营收水平已低于2018年。

营收的不断下滑,需要追溯到安博教育的两次转型。成立之时,其以软件技术为主要业务,提供职业教育解决方案;2010年上市时,以培训业务为主,包括业务包括学历院校、课外辅导、在线课程、职业教育;等到2017年再启动赴美上市时,安博教育对其手中业务进行精简归类,变成了以K12阶段教育为主,并目光投向了K12民办学校。

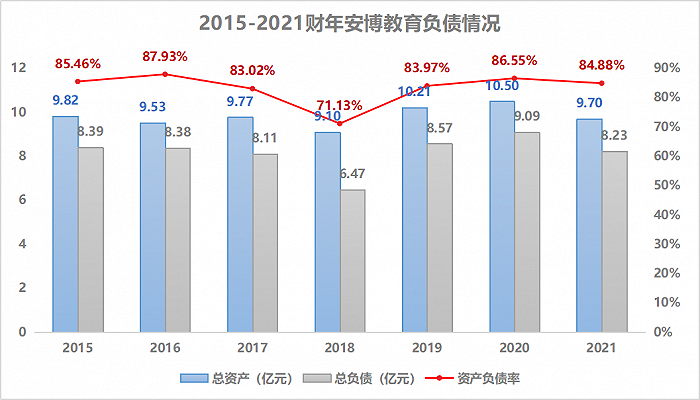

安博教育曾在2020年财报中表示,从2008年到2012年,安博教育通过企业合并和一次性长期经营权的收购,共进行了31次收购。

不断地收购扩张,使得安博教育的资产负债率常年居高不下。回溯此前数据可以发现,除2018财年外,2015-2021财年,安博教育资产负债率均在80%以上。这无疑给本就不亮眼的业绩表现埋下了一颗雷。

近两年的疫情叠加政策风险,最终将让安博教育遭遇“黑天鹅”。在2021财年年报中,安博教育坦言,营收下降的主要原因是《2021年民办教育促进法实施细则》对2021年9月1日起公司义务教育业务的影响。2022财年已经过去接近3个季度,安博教育仍然未能披露业绩。

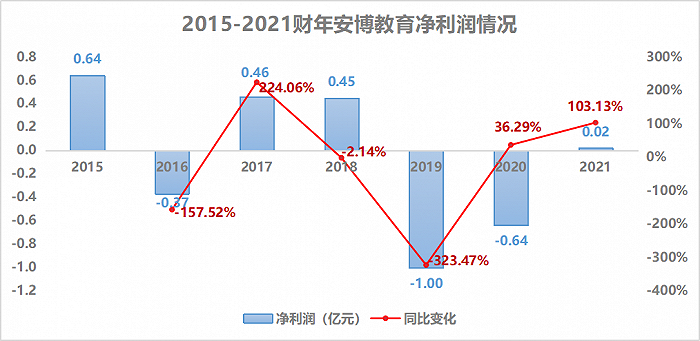

与不断下降的营收相比,盈利或许是安博教育为数不多的好消息。2021财年,安博教育实现扭亏为盈,虽然全财年净利润只有200.4万元。回顾此前数据,2019和2020财年,其分别亏损了1亿元和6398.1万元。

但值得关注的是,2021财年其恢复正向盈利似乎也并不能代表其业务发展有所起色,究其原因,年内净利润的扭亏转盈主要由于长期资产减值损失的减少。

自救之路

为了纾困,近期安博教育的消息层出不穷。

近日,安博教育旗下的人众人科技宣布与万达体育、万达培训中心达成合作协议。根据合作协议,安博教育人众人将提供拓展培训服务、教培师资团队、培训课程内容及客户资源等;万达体育将提供市场赛事资源、活动宣传、品牌客户等,并由万达培训中心提供后勤保障服务。

对于这次合作,安博董事长兼CEO表示,此举有利于整合并弥补三方的业务资源,满足各自需求,也是安博深化拓展培训合作业务的重要一环,未来人众人将继续深入体验式培训业务,开发更符合合作方需求的培训解决方案和课程。

7月,安博教育宣布其成功赢得两项投标——第一项中标涉及呼伦贝尔学院智能课堂解决方案升级项目,第二项中标涉及内蒙古科技大学包头医学院新型录制系统采购项目。

今年8月,安博也宣布与工信部人才交流中心签署了战略合作协议,在加强国内集成电路、智能制造、工业互联网等各种信息技术类学科、产业领域的国际交流方面形成战略合作关系。

看起来,安博教育将目光聚焦到了智慧教育及教育解决方案业务。但从其年报披露的数据来看,2020、2021财年教育培训产品及服务营收占总营收比重分别为98.8%、99%;而智能产品及服务业务占营收比重仅1%,短期内的贡献可能有限。

在《民促法》全面落地的大环境下,安博教育的转型进展尚未披露,中国区业务可能就要脱离上市公司主体。这势必将对长期低迷的股价和市值带来进一步打击,想逃离二次上市也草草收场的结局,安博教育的空间或许已不多。

评论