文|DataEye研究院

从信息流广告、视频号小店再到视频号小任务,近期视频号动作频频,保持着上线以来小步快跑、持续迭代的节奏。

近90天视频号商业化举措时间轴

这些动作,对于想要在视频号上大展拳脚的品牌/商家/个体商户来说,实际上释放了一些信息。

一方面,视频号小店的上线,代表着视频号电商开始进入到统一管理的规范时代。

但另一方面,视频号一直被诟病用户时长不高、购物习惯未养成、获量速度慢的特点,仍需改善。

目前,视频号带货怎么样了?对比抖音、快手有什么利弊条件?商家如何抓住视频号商业化的红利?

今天,DataEye研究院电商组尝试深入视频号,全面、客观拆解分析。

01 视频号入局两年,进程如何?

(一)月活追赶抖快,头部品牌试水:截至今年6月,视频号的月活跃用户规模已突破8亿,已成功超越了抖音和快手。另据腾讯Q2财报,视频号的使用时长也已经逼近朋友圈,占比80%。

三大平台6月活跃用户规模与2021年GMV

不少头部品牌逐渐倾向于视频号,微信指数显示,美妆头部品牌阿玛尼近30天微信指数来源中,视频号占比高达84.57%;而早在2021年8月,阿玛尼便开始布局视频号。

阿玛尼品牌近30天视频号营销数据情况&趋势

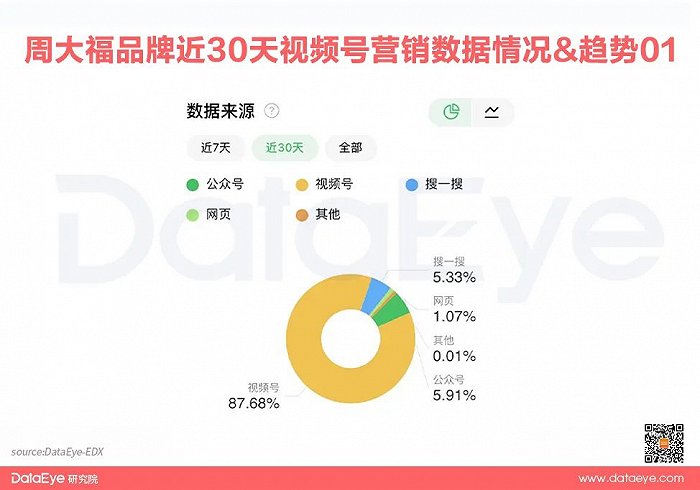

珠宝饰品头部品牌周大福,早在2020年时,就开始布局私域,微信指数结构占比中,视频号高达87.68%。

周大福品牌近30天视频号营销数据情况&趋势

(二)视频内容伟光正,抖音以娱乐为主:数据显示,视频号热门视频TOP10中60%内容是时事新闻;20%属于情感向内容。基于私域流量池视频号用户点赞行为一再谨慎,即使分享互动,内容也大多是新闻、财经或正能量内容,需要营造积极向上的“正面”人设,社会的接受度会更高。

但在抖音这个公域流量池中谁也不认识谁,用户的点赞收藏行为也就更“肆无忌惮”可以云养娃、养狗、养猫,还可以借用别人的视角浏览世界各地的美景,内容定位具有偶发性、奇趣性。

(三)视频号完善工具功能,摸着经验过河:在今年年初的公开课上,视频号终于亮出了其在直播带货领域的一些成绩:2021年末较年初,视频号直播带货的GMV增长超过15倍,其中私域占比超50%;直播间平均客单价超过200元,整体复购率超过60%。

虽未公布具体的GMV,但向外界释放了两个信号,①视频号直播带货开始进入快速增长期;②视频号将继续加码直播带货。

对比一下抖音小店,不止可用于商品上下架管理、并直接影响账号直播的权重,关联的DSR体验分还有可能影响商家平台活动的参与、商品流量的推荐以及面向达人的分销推荐等。

视频号作为后来者,摸着抖、快的经验过河。也降低了中小商业的摸索成本。

02 对比抖快,视频号带货机会点在哪?

人:银发经济是机会点,群体决策时间长。

根据极光数据提供的网民年龄分布计算,46 岁以上网民约 4.15 亿人,其中尚有 3.5 亿未被抖音及快手覆盖,抖音和快手的并集活跃用户渗透率为 15.5%,为各年龄段最低,大量高龄网民未被抖快覆盖,视频号潜在渗透空间巨大。相比于年轻人聚集的抖音和快手,视频号的用户主要是“金三角人群”,即 50 后、60 后、70 后用户。

图源:QuestMobile

“金三角人群”主要有几个主要的特征:①相比于过度娱乐的内容,更喜欢泛知识型内容;②拥有高消费能力,且对商家的忠诚度高;③参与直播电商购物的经历少。相较于90后、00后冲动消费,快速下单,他们更加理性,决策时间更长,需要商家花费更多时间与精力。

当下,泛文化泛知识型的内容在视频号上的占比更大,吸引了更多的“金三角人群”用户。视频号电商的出现,则为他们提供了消费的空间。对于商家来说,这类人群的消费潜力和消费需求是有待挖掘的。

货:社交属性助力高客单价商品成交,但大盘销售额较低。

社交属性助力视频号进军更垂直的领域,天然适合私域流量变现。

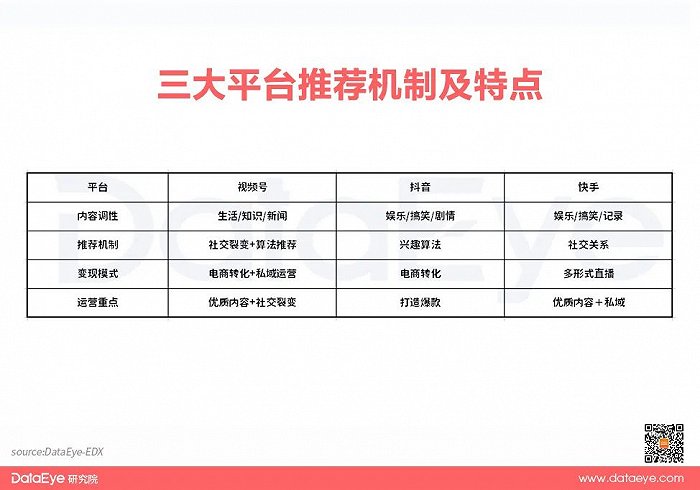

根植于强算法、强内容、强消费属性的逻辑,抖音的爆款品类及头 部视频内容集中在明星、美妆、旅游;快手则有美食、搞笑等特色标签。

三大平台推荐机制及特点

视频号充分发挥自身社交优势,一方面通过强关系内容推荐构建私域流量个性分发机制,另一方面与微信好友、微信群、朋友圈联动形成私域流量闭环。

社交推荐具备关系链的信任度,助力视频号攻入如投资、留学、创业等“高级需求”细分品类,承接被抖快体系发展不足的内容品类,给予长尾内容曝光并发展为潜力股的机会。

视频号内容辐射范围同事圈、校友圈、同乡圈,圈子好友的点赞推荐包含共性化的群体偏好,群体偏好能减少消费者的顾虑。

但根据目前的带货数据来看,视频号直播销售额距离抖快仍有巨大差距。视频号直播的带货体量并不大,即便是超头部直播间,场均销售额也在百万上下,商家进场视频号直播,现阶段目标可能在于开拓新的销售渠道,或盘活已有的私域,但对于视频号的内容建设这块,不是非常重视。

视频号热门直播周榜TOP5

场:多引流入口,但用户并未养成使用习惯。

视频号直播打通公众号,流量入口全面开放,在视频号与公众号相互绑定的前提下,视频号开播会在公众号页面有明显的提醒,用户点击即可进入直播间,只要是公众号的读者现在都将成为视频号直播的潜在粉丝,直接触达用户。

对于预约式直播,视频号可以通过微信预约,借助用户处理微信消息的高优先级,获取触达率优势,形成在预约式直播上的巨大优势。

根据DataEye研究院电商组发现,视频号开放多个流量入口,可以通过相关链接跳转到指定页面/产品/内容上。而且公众号/公众号图文、个人微信、落地页、直播间、其它视频号等,视频号都能实现直接跳转。

视频号引流方向一览

但劣势同样来自微信,众所周知,微信是工作、社交场景,购物往往跳转京东、拼多多等外站。微信上的流量天然没有购物习惯,是“用完即走”缺乏粘性。

03 案例拆解

今年,视频号直播带货的GMV可能还不会特别高,这与淘、抖、快还有较大距离。但具体到直播带货上,又有哪些商家表现突然?DataEye研究院电商组梳理了视频号直播带货数据,发现能预估销售额榜数据可观的,大抵存在以下三类:

知识教育类

知识类内容在视频号是非常讨喜的,这其实也是因为在视频号之前,微信原生生态当中就有一大批的创作者,就是围绕着知识产生服务的,叫做知识付费——从H5页面去购买课程。

知识教育类带货销售额TOP10

通过数据看出英语是一个非常受欢迎的类目,其次是数学,还有家庭教育。其主要消费群体是宝妈,她们的消费习惯和认知方式大多是通过微信群转发、朋友圈的裂变、朋友圈的推荐,产生了进入直播间的一个习惯。

英语学习需要反复的去夯实记忆点和知识框架,增加了用户粘性,也增加了用户的记忆;另外一点,就是教育类产品的服务需要个性化的咨询,这对后期的转化链路和最终的GMV是有巨大帮助的。

美妆护肤类:

美妆护肤类又分为品牌商家和白牌商家。

品牌商家如雅诗兰黛的直播以2天一场的频率进行,从18:00-24:00持续6小时不间断。直播除了作为雅诗兰黛一个拉新转化的阵地之外,还成为品牌与用户进行售前售后的服务的主要对接窗口。

主播在解决用户问题的同时,也在进行品牌宣传建立用户品牌认知,直播整体节奏跟随品牌走,成为品牌宣传的放大镜。

而白牌商家主要分为以下几类:

①通过专家团的打造以及在视频、直播里分享美妆护肤干货来吸引用户关注,增加背书与信任度。并通过“免费护肤跟踪”“专家坐诊”等作为钩子来带动用户转化,如@禾葡兰美肤专家团;

②打造创始人IP,通过直播、故事分享来激发用户共情,如@伊思芙国际护肤等;

③有的则会强化供应链、源头工厂、研发代工的背景,通过高性价比来吸引用户购买,如@华锐国际大牌护肤。

DataEye研究院电商组发现:功效类护肤(典型如抗皱、祛痘等)取代基础保湿补水,成为白牌商家们想要攻克的主战场;而此类产品的消费群体正是姐姐们、阿姨们,也从侧面印证了视频号直播间的主力购买者画像:中老年(40岁-55岁)、女性、新线(三线及以下)。

服装饰品类:

目前视频号主要分为三类:①消费群体为中老年的服饰品类,如羊绒、羊毛、丝绸等更爱在视频号上开播,代表有@玫瑰夫人香云纱、@鄂尔多斯市羊绒工厂;②聚焦中熟龄消费人群,客单价偏高,且有良好私域沉淀的品牌商家,如:哥弟、歌莉娅;③产业带商家,多见于杭州、广州等地的商家,也大量在视频号开播。

视频号需要基于信任关系带来成交,以哥弟为例:哥弟视频号直播的用户发言少、互动较低,很多用户都是静默下单。

这些都需要前期进行私域运营及长期的用户教育,视频号直播需要依靠关系做生意,转化难度较于抖快也更高。

04 总结

用户受抖音和快手的影响,渐渐养成了通过短视频和直播去获取信息的习惯。为了保持微信平台的内容消费能力,也为了保持微信用户活跃时长,视频号自然而然地生长出来,给微信用户提供内容消费的另一选择。

但是,我们仍能从视频号平台属性和商业化动作中,看到了其中的生长潜力。

首先,视频号直播间里的用户消费力并不弱,据官方数据,视频号现在的客单为200元,高出快手全平台,甚至在多个品类上完胜抖音;其次,视频号与微信各组件的关联比较密切,内容始终是微信平台的初心。从平台相继推出视频号互选平台、视频号小任务,不断降低内容变现门槛,鼓励创作者生产优质内容。

视频号直播入口还非常深加上用户观看视频号的习惯也没有养成,因此,对于微信平台来说,更希望品牌/商家利用已沉淀地私域来撬动公域流量分发,以此来帮助平台撑大直播带货的流量大盘。

视频号刚开放商业合作,有很多未知,但也一定有很多机会,希望大家能成为第一个吃螃蟹的。

评论