文 | 老鱼儿

编辑 | 杨旭然

国际油价大幅度上涨之前,“三桶油”几乎已经成了一个历史名词。

而如今,这些规模庞大的国有能源机构开始更多被市场所关注。

一方面,能源价格火热。今年上半年国际油价涨幅近7成,国内12次调整汽柴油价格。“三桶油”半年度各项财务数据随之井喷。上半年,三家公司净利润合计1978亿元,创历史新高,平均日赚近11亿元。

中国石油和中国石化的营业收入同比增速分别达到34.9%和27.9%,净利润同比增速分别为55.3%和10.4%。中海油则表现最为抢眼,营业收入同比增长达84%,扣非净利润同比增速更是高达118.14%。

另一方面,在行业周期变化之外,三桶油在新能源领域也在快速布局。甚至可以说,“三桶油”对于新能源的积极态度已经非常明显。

01 三桶油三板斧

三家都有自己的新能源战略规划。

三桶油的新能源方向虽然一致,但侧重点仍有不同。

作为“三桶油”中的老大哥,中石油的目标最为宏大。

自从2021年开始,中国石油将新能源业务纳入主营业务发展,几乎已经涵盖了市场上所有的主流新能源业态:

2022年9月6日上午9点16分,中石油吉林油田风电工程项目正式开工,这是中石油首个风电工程;

2022年9月8日,中石油玉门油田300兆瓦光伏并网发电项目正式启动。这是玉门油田启动的第3个新能源重点项目,也是中石油迄今最大的光伏发电项目;

此前2021年8月,大港油田打造的勘探开发研究院地热供暖制冷项目启动,历经90天后建设完成。这是大港油田第一个浅层地热示范项目,也是中国石油首个浅层地源热泵系统供暖制冷项目;

2021年9月,中石油在环渤海、陕甘宁、华南、西南、新疆、黑龙江、吉林等7个区域部署建设20个氢提纯项目,发挥现有制氢能力和副产氢资源与二氧化碳捕集利用相结合,实现“蓝氢”供应,同时满足城市交通用氢需求。目前中石油氢气产能已超过260万吨/年。

风、光、热、电、氢,一个不落,中石油对新型能源的关注度比外界的认知要高不少。

对于同样矢志成为“油气氢电非”综合能源服务商的中石化来说,氢能成为了未来新能源战略的一面旗帜。中石化早在三年前就立下了“中国第一氢能公司”的目标,并开始打造一条从上游到下游贯穿的“氢能全产业链”。

作为中国最大的化工企业之一,中石化有着在制氢上的独特优势。其化工副产品可以为氢能提供充足来源。

在气液储运和危化品储运管理方面,中石化也有着多年的丰富经验。其建成的“巴陵-长岭”氢气输送管线已平稳运营6年,全长42公里,是国内最长氢气输管线。

中石化氢能优势还在于其终端环节。目前,中石化已建成83座加氢站,全年氢气加注量超过800吨。

2022年9月2日,中国石化正式发布实施公司氢能中长期发展战略,表示将加快打造中国第一氢能公司,远期力争成为世界领先的氢能公司。公司规划到2025年建成加氢能力12万吨/年左右。

在今年的两会上,中国石化党组书记、董事长马永生介绍,中石化“十四五”期间要建设加氢站1000座。而这一数字,已经超过了2021年全球投入运营的加氢站总和——685座。

最后,中海油的新能源规划则更加清晰明确:靠海吃海。

2021年10月19日,中海油首个海上风电项目——江苏海上风电场实现全容量投产运行。中国海油加码实施新能源战略迈出标志性一步。

2022年4月13日,中海油正式成立了新能源分公司,以统筹新能源发展。中海油党组书记、董事长汪东进将中海油新能源战略层次进行清晰划分:加快发展海上风电,择优发展陆上风光,因地制宜发展氢能业务。

02 政策和市场都在驱动

“三桶油”的种种新动向,大多是在最近一两年期间开始加速。

面对新能源,“三桶油”的外在形式或各有千秋,不过内在驱动却如出一辙。

首要驱动力来自政策推动。

从上一段的描述中,我们大约可以发现,“三桶油”的种种新动向,大多是在最近一两年期间开始加速。

这其中的政策因素的影响明显。

2020年9月,我国明确提出2030年“碳达峰”与2060年“碳中和”目标;2021年5月26日,碳达峰碳中和工作领导小组第一次全体会议在北京召开;7月16日,全国碳市场正式开市。

这样国家级的战略目标和规划中,国企尤其是能源类国有企业必然会参与到其中,这是国有企业——特别是央企的使命。

其中中石油在今年5月发布的《2021年社会责任报告》中承诺,要力争2025年左右实现碳达峰,2035年外供绿色零碳能源超过自身消耗的化石能源,2050年左右实现近零排放。

中石油进一步制定了战略转型“三步走”的战略——从清洁替代、到战略接替最终实现绿色转型。

2022年6月29日,中海油也正式发布《中国海油“碳达峰、碳中和”行动方案》,要在2028年实现碳达峰,2050年实现碳中和。除了政策因素的推动,市场因素也在促使着三桶油布局新能源。因为十余年来中国的能源消费正在悄然发生巨大变化。

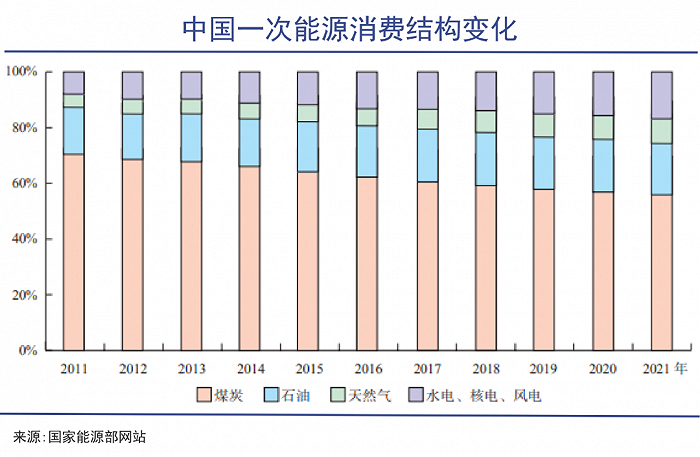

根据自然资源部数据,在2010年,中国石油消费量在4.29亿吨,到2021年,这个数字增至7.2亿吨,11年来增加67.83%。

虽然绝对值上有不小增加,但2021年,在中国一次能源消费总量中,石油占比为18.5%,与2010年的18.6%甚至还略有下降。

随着国内经济增速的放缓,石油消费量也开始乏力起来。

根据华经产业研究院的数据,国内汽油的表观消费量自2018年以后出现连续两年下滑,2021年有所回升之后,也仅仅达到5年前的消费水平。

存量市场的状况传导到业绩表现上,能源企业就只能指望价格涨跌来维持数字的好坏。近五年来,在油价飘忽不定的影响下,“三桶油”的业绩也随之深一脚浅一脚,上下摇摆。

比如今年上半年,中石油原油和天然气销售量仅同比增加17.2%和2.8%,但是两者价格却同比大增60.1%和74.9%。此外,汽油、柴油、煤油等产品的价格都出现大幅度变动,直接带动了业绩增长。

2020年上半年时则是另一种情况了。虽然中石油原油和天然气销售量同比增加,但由于产品价格大幅下降,导致该报告期内公司营收下降 22.3%。

也就是说,今年三桶油的业绩增长仍有清晰的周期性,没有缓解长期的能源替代风险。三桶油因此仍需寻找产业升级的方向。

2021年,水电、核电、风电等非化石能源在中国一次能源消费总量中占比16.6%,相较2010年前提高了近10%。

于是乎,老牌“三桶油”布局新能源就显得顺理成章。

唯一的问题是:入局是不是晚了。

03 后发先至?

三家仍然都属于初入局者。

近几年来,虽然“三桶油”在光伏、风电、氢能等新能源建设中,脚步轰轰烈烈,但仍然都属于初入局者。

甚至在“三桶油”各自的业绩报告中,目前仍然没有单独关于新能源板块的数据。可见业务并未成熟。都在投资布局阶段。

中海油相关负责人表示,“十四五”期间中海油在新能源业务的投资规模在5%~10%之间,如果按照一年总投资1000亿元来算的话,新能源业务每年投资规模在50亿元~100亿元。

这样规模的投入,中海油预期中的目标也仅仅是:努力实现中海油“十四五”末新能源新产业收入占比达到10%。

可见,新能源虽香但摘花不易,因为“早有蜻蜓立上头”。

那些早入局的新能源的企业,目前都已经完成了产业链的建设,开始进入收获期。

比如,中国石油玉门油田300兆瓦光伏并网发电项目,建成后年均发电量达6.058亿千瓦时。而据中国光伏行业协会统计,在2021年我国光伏发电量3259亿千瓦时,同比增长25.1%。

也就是说,即便是中石油的项目现在马上运行,在全国光伏发电量占比仅为0.18%,这和中石油在传统能源行业的巨无霸地位错位严重。

再比如,中海油加大了在海上风电板块的投资力度,可惜有些发力过晚。如今的海上风电,高补贴红利期已过,大部分利好资源已被先入局者占据。

2022年4月28日,以风电、光伏开发运营为主业三峡能源公布2021年全年业绩,该公司风力发电实现营收100.68亿元,同比增长41.11%。

2022上半年,三峡能源营业收入121.29亿元,同比增长45.34%;净利润50.37亿元,同比增加36.62%。其中,海上风电发电量为三峡能源所有发电业务中增速最快,同比增长198.03%。

另一家风电龙头中广核新能源8月23日晚间在港交所公布中期财报,上半年营收11.34亿美元,同比增长35.5%。上半年,来自风电及太阳能项目的收入为4.37亿美元,同比上升28.9%。

面对这些已经占据了有利身位的佼佼者,中海油是否能在竞争激烈的海上风电领域抢占到重要席位,目前来看也是尚存疑问。

可以看到,三桶油作为老牌能源企业最典型的代表,肩负着能源稳定的重任。但在新能源时代,它们也并非完全没有动作,而是按照自己的节奏在进行规划和布局,配合政策与市场的变化。

但在新能源时代,已经有一些企业进行了更早、更激进的布局。他们卡住了身位之后,三桶油其实反而成了追赶者。

石油、天然气虽然在短期内不会迅速衰退,但是能源供给多样化的潮流也是不可逆转的。三桶油如果固守石油天然气必然是错,但不顾代价大举押注新能源,也同样是错。因为其中涉及企业业绩、政策导向和民生福祉等复杂因素。

如何在能源产业的历史剧变中保持动态平衡,是莫大的智慧。

评论