文 | 一刻商业 蕙芷

编辑 | 周烨

焦虑中的小红书,离上市又远了一步。

近期,小红书原CFO杨若已正式离职,加盟复星集团。对此,小红书的回应是,杨若先生因为家庭原因,已于近日辞去公司首席财务官职务。

众所周知,CFO的去留,反映着一个公司的上市进展。一年半的在职期,杨若的加入一度被市场猜测为助力小红书打开资本市场的大门。

眼下,小红书屡次被传上市却迟迟没有新进展,CFO的离职更是让其原本就陷入“迷途”的上市之路雪上加霜。

小红书其实备受资本青睐,估值高达200亿美元,却迟迟上不了市。这背后,除了监管政策收紧外,更重要的是,小红书始终没找到一条商业化之路。

一直以来,种草容易拔草难,这让小红书长期困在内容社区的魔咒里。

最突出的表现是,2014年开始,从跨境电商,到直播带货,小红书试图通过电商打开商业化,但却生效甚微,直至现在广告依旧是其营收的主要支柱。

一旦广告业务受到冲击,小红书便会面临巨大的营收风险。这也意味着,小红书寻找新的故事,势在必行。

这几年,随着周边游、本地游的兴起,小红书凭借种草优势,试图以户外运动为切口,深入旅游市场。以露营为例,凭借上万条笔记种草,小红书是最早进入国内精致露营市场的平台。

但仅靠露营还远远不够。旅游市场已经站满了携程、美团等玩家,小红书想要占领市场份额,种草旅游方式并不是长久之计。

事实上,内容社区平台成长到一定阶段后,在维持社区生态和商业变现之间,往往会陷入两难境地。这也导致小红书除广告之外,至今未探索出另一条完善的商业化变现之路。

如今,即使坐拥2亿日活,但小红书也难以走出“迷途”。今后,小红书能否探索出一条新的商业之路?电商困局能否解开?旅游能否成为新故事?这些关键问题的答案,决定着小红书的上市进程。

1、小红书“上市”还能拖多久?

成立九年,对于现阶段的小红书来说,上市是一个绕不开的话题。

去年3月份,“关键先生”杨若的加入,让小红书的上市进程有了“眉目”。

公开资料显示,在加入小红书之前,杨若担任过花旗集团TMT投资银行部亚太区董事总经理,还曾在安永旧金山分所、普华永道中国工作。此外,杨若曾参与58同城、YY、中通快递等多家公司的上市历程。

也是从那时候起,小红书的上市传闻便不断被爆出。屡次被传上市,又接连否认,小红书何时能上市,成为外界关注的焦点。如今,故事又发生了变化。

据36氪报道,小红书原CFO杨若已经离职。据公开信息,杨若加入小红书后,负责公司财务战略的制定、财务管理及内控等工作。

此次CFO杨若的离职,预示着小红书的上市之路暂时中断了。

事实上,从融资进程和估值上看,小红书是受欢迎的,也是备受期待的。

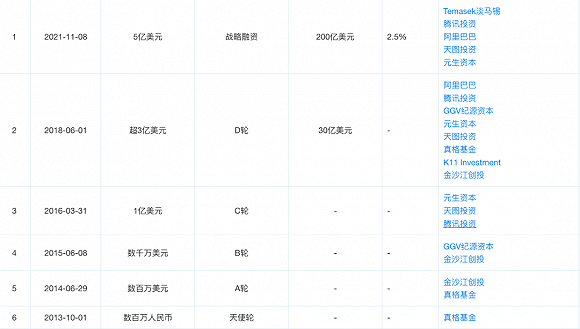

天眼查显示,截止目前,小红书共完成6轮融资,累计金额上亿美元。其中,最新一轮融资发生在去年11月,融资金额达5亿美元,由淡马锡和腾讯领投,阿里、天图投资、元生资本等老股东参投。

小红书融资情况,图/天眼查

这距离2018年小红书D轮融资过去了三年。这三年中,小红书不断快速扩张。据Quest Mobile数据,从2020年至今,小红书的DAU从2000万上升至6500万,MAU已达约1.6亿。

伴随业绩的增长,小红书的估值水涨船高。投后估值高达200亿美元,较2018年D轮融资后的30亿美元估值翻了近四倍。对比同类社区平台,小红书的估值是微博市值的4倍,知乎市值的20倍,是B站的2倍多。

如今的小红书想要撑起这200亿美元估值,谈何容易。如今的小红书,即使上市也难讲故事,但承载着资本的期待和市场的关注,小红书也许只有上市这一条路可走。

2、小红书电商困局待解

小红书想要上市,首先要解决的是商业化问题。但小红书的商业化焦虑,由来已久。

参照很多互联网公司的例子,广告和电商都会是最终的归宿。如今,这样的故事在小红书身上上演。

或许在小红书的构想里,从种草到拔草,是个清晰且合理的商业路径。

在这个路径下,小红书早在2014年开始做起了跨境电商。彼时,小红书上线电商平台“福利社”,随后在郑州、深圳、上海等多地自建保税仓和一般贸易仓,占地面积加起来超过5万㎡,最终搭建起一套包括采销、仓储物流、客服等所有环节的电商链条。

2016年第二季度,小红书在自营跨境电商市场份额为16.3%,位列第三。但紧接着,跨境电商受政策影响风向很快发生变化,小红书的跨境电商业务也跟着不断下行。易观国际发布的数据显示,2020年第四季度,在中国跨境进口零售电商中,小红书排名第七,市场份额仅为2.4%。

在这期间,小红书对于电商的战略一直摇摆不定,且态度模糊。

2017年,小红书并不认可电商,联合创始人瞿芳曾表示“小红书不是一家电商公司,我觉得小红书是一个游乐场。大家进这个游乐场是来逛和玩,看到有自己想买的东西就可以买,仅此而已。”

按着这个说法,小红书开始强调种草属性的社区氛围,邀请明星、赞助综艺,开始成为“国民种草机”,但却和拔草“渐行渐远”。

强大的种草能力让小红书成为了别人的“嫁衣”。艾媒调查显示,接近60%的用户使用小红书的目的是“了解产品介绍及用户使用心得”。在小红书,用户只是做攻略,并没有养成消费的习惯,无法形成商业闭环。

到了2020年,直播带货风起,小红书才姗姗来迟。彼时小红书创作号负责人刘焕通直言“GMV不是小红书直播的核心指标”。佛系态度下,这一年,小红书的GMV还不足70亿元,远比不上抖音快手的几千亿GMV。

需要注意的是,直播带货这种变现目的极强的形式与小红书的社区氛围,存在着较大差距。此外,小红书体系内也缺失直播带货的重要角色——主播。

更重要的是,电商是个复杂的业务。不仅仅需要前端触达消费者,还需要考虑后端的供应链、履约、支付等环节,这些都不是小红书的强项。

后来小红书着急了,但似乎为时已晚。

去年8月,小红书切断开放不到一年的淘宝等外链功能,推出“号店一体”机制,打通内容号和店铺号,降低了博主的开店门槛。2022年1月小红书电商板块负责人刘焕通因家庭原因离任,期间还伴随着电商团队裁员的消息流出。

断断续续之下,小红书探索电商近八年,但直到2020年,广告业务仍占其总营收的80%。单一的营收结构增加了小红书的风险性,电商业务也迟迟没有成为第二增长曲线,小红书“社区+电商”的故事依旧乏善可陈。

3、旅游是新故事吗?

手握资本和流量,小红书只有讲出更多新故事,不断向前进这一条路。

今年初,小红书COO柯南的OKR里,从0到1的业务有两个,一是包括户外、城市生活在内的本地服务,二是包括内容付费在内的虚拟商品。

毫无疑问,前者进程更快。所谓的本地服务,主要以酒旅业务为主。据36氪未来消费报道,2021年小红书酒旅业务GMV为1亿,今年的目标则是做到10亿。

这样的野心并不令市场意外,因为小红书从未掩饰过想做旅游的决心。

早在2020年,端午节小长假前后,小红书就曾在上海、广州、西安、成都4座城市及其周边开展“种草周边游”直播,之后又配套发布了《2020端午小红书旅游趋势报告》。

更早之前,小红书宣布和民宿公寓管理系统合作,200多家民宿品牌入驻小红书,并开通直接预订功能。随后,小红书又推出了Red City城市计划,与浙江湖州和台州进行了深度合作,通过两地在直播间的连线,推介小红书网红打卡点。

某种意义上,小红书的特性让它天然具有做旅游的优势。

用户通过笔记种草旅游景点,再将景点推广出去,吸引游客来,种草型社区+旅游高度契合。自2019年开始,小红书旅游品类的相关内容已经成为仅次于美妆的第二大品类,也是增速最快的品类。

真正让小红书旅游业务出圈的,是今年夏天大火的露营项目。

在小红书上搜索露营,有超过451万篇笔记。近两个月,小红书做露营的步子迈得更大。不仅自建线下营地“安吉小杭杭”,还上线了自营店铺“小绿洲”,专门出售露营用具和其他户外用品,甚至还成立了自己的旅游公司。

可是,步子迈得过快,难免会摔跟头。

8月,龙门山镇龙漕沟的灾害事件,把小红书对露营种草笔记的监管审核问题摆在了台面上。此前,小红书图片与现实严重不符的“虚假滤镜”事件更是引发一系列讨论。

彼时,为了平息风波,小红书紧急上线了补救措施。2021年12月16日开始,小红书推出“虚假种草”专项治理。

但终究,这种措施治标不治本。从虚假滤镜,到龙槽沟灾害事件,想要做旅游的小红书一次次陷入舆论之中。

更重要的是,露营只是一个小小切入口,等待小红书攻破的难题还有很多。

放眼整个旅游市场上,留给小红书的机会并不多。据华经产业研究院数据显示,2021年,携程旅行市场占比达36.3%;美团占20.6%的市场;同程旅行、去哪儿旅行和飞猪旅行合计占比36%。换言之,留给其他平台的在线旅行市场份额只剩7.1%。

此外,就现在而言,小红书想要分得旅游市场的蛋糕,或许也要拓展OTA形式。这意味着,交通、住宿、景点,旅游涉及到的方方面面都需要小红书一点点攻克,这条路注定漫长。

如果说之前小红书追求的是让消费者在“游乐场”里收获快乐,那么现在小红书要考虑的便是自身的长久发展。上市或许能给小红书缓解短期的阵痛,但并不能解决所有问题,小红书还需要继续探索新故事,让投资人买单。

评论