记者|马悦然

硅片新贵双良节能(600481.SH)再次与硅料企业签下大单,以保证自身硅料所需。

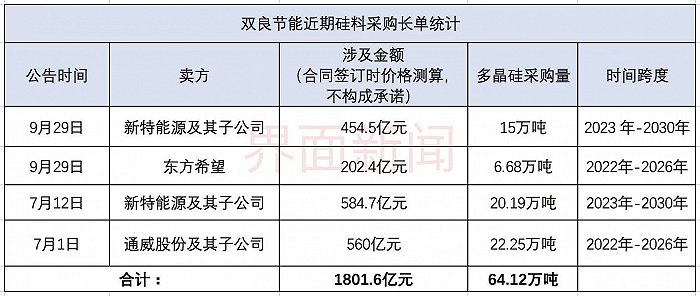

9月29日,双良节能、特变电工(600089.SH)、新特能源(01799.HK)三家上市公司同时公告,2023年至2030年间,双良节能全资子公司双良硅材,将向新特能源及旗下三家子公司采购多晶硅料共15万吨。新特能源为特变电工子公司。

按照PV InfoLink最新公布的多晶硅致密料均价30.3万元/吨(含税)测算,预计采购金额约为454.5亿元(含税)。

双良节能同日还宣布,江苏双良硅材料科技有限公司(下称江苏双良硅材)在2022年-2026年间,将向上海东方希望能源控股有限公司采购多晶硅料6.68万吨。

按照PV InfoLink最新公布的多晶硅致密料均价测算,预计采购金额约为202.4亿元(含税)。

上述订单实际采购价格采取月度议价方式,采购数量及采购金额可能随市场价格产生波动。

两笔订单签订后,双良节能共购入21.68万吨多晶硅,涉及金额656.9亿元。

双良节能称,合同的签订虽将增加其来营业成本,但有利于提前保障其大尺寸单晶硅片业务原材料的稳定供应。上述采购量合理, 符合行业特点和其硅片产能及销售的计划。

今年7月12日,双良节能已经与新特能源签下一笔硅料合作协议。未来八年间,双良节能计划向新特能源及其子公司购入20.19万吨硅料,以当时硅料价格计算,订单金额为584.7亿。

7月1日,双良节能还与通威股份(600438.SH)签约,涉及多晶硅20.25万吨,金额560亿元。

由此计算,7月以来,双良节能已签下四份硅料长单,锁定64.12万吨的多晶硅。以订单签订时的价格计算,涉及金额1801.6亿元。

双良节能正处于产能扩张阶段。该公司不断向上游签订硅料的背后,是大手笔扩建新项目,以及频繁向下游销售硅片。

9月8日,双良节能公告,拟20亿元设立孙公司双良晶硅新材(包头)有限公司,以投资建设50 GW大尺寸单晶硅拉晶项目。但该项目尚处于筹划阶段。

双良节能原主营产品为节能节水系统中的溴化锂冷热机组,以及新能源系统中的多晶硅还原炉等。其中,该公司多晶硅还原炉的市占率在65%以上,位居国内第一。

2021年2月,双良节能成立子公司双良硅材,正式切入光伏硅片赛道。硅片环节进入壁垒不高,产能投放周期一般只需要半年。去年10月,双良硅材实现单晶硅棒批量化生产。

7月1日,双良硅材单晶硅一期项目20 GW产能全面达产。双良节能在半年报中称,公司单晶一厂560台单晶炉和单晶二厂800台单晶炉均已全部投产运行、满负荷生产,年产能超20 GW。

双良节能预计,其年内大尺寸硅棒/硅片实际产能将实现50 GW。

据界面新闻统计,双良节能目前在手硅片订单或不少于800亿元,客户包括通威股份、爱旭股份(600732.SH)、润阳股份、东方日升(300118.SZ)、正泰集团等。

今年3月,双良节能还宣布进军硅片下游组件环节,计划在包头稀土高新区共建设20 GW高效光伏组件项目,一期5 GW,有望年内投产。

上半年,双良节能实现营收42.96亿元,同比增长243.87%;净利润3.53亿元,同比增长244.74%。其最大营收来源为单晶硅棒和硅片的销售,这部分收入达20.67亿元,占总营收约48%。

截至9月29日收盘,双良节能微涨0.88%,收于16.14元/股,总市值302亿元;新特能源下跌1.81%,收于16.32港元/股,总市值233亿港元(约合212亿人民币)。

评论