文|港股解码 瓶子

近日,A股市场情绪萎靡,医药题材表现却异常活跃,成为市场资金新宠。

9月30日,医疗器械概念股板块行情继续走高,截至发稿前板块涨幅达0.85%。据东财行情显示,截至9月27日至今,医药器械概念股板块涨幅为4.51%,表现远优于同期上证指数-0.36%的涨跌幅。

在医疗器械概念股板块走出独立行情中,聚光科技(300203.SZ)走势相当亮眼,截至9月27日至今,股价累计涨幅达16.15%,位居医疗器械概念股板块涨幅榜前列。

从投资角度而言,企业股价大涨往往预示着所处行业的发展前景获市场看好,或公司基本面向好。那么,聚光科技是否符合这一逻辑呢?

首先,我们来看看它的基本面。

01 国产高端科学仪器龙头,细分市场多点开花

资料显示,聚光科技成立于2001年,并于2011年上市。其主营业务为高端分析仪器产品技术为核心的研发、生产、销售,并具备多领域的方案解决能力,可以为环保、实验室、工业、食品、医药、生命科学、新能源、半导体等领域提供分析仪器、信息化软件、运维服务、检测服务、咨询服务及定制化的创新产品组合和解决方案。

将业务拆分来看,今年上半年,仪器、相关软件及耗材仍是公司主要收入来源,占比达63.58%;其次是运营服务、检测服务及咨询服务,占比17%;环境治理装备及工程占比14.41%。

众所周知,科研仪器设备是科学研究和技术创新的基础条件,在制药与生物医学、食品安全、环境监测、半导体等领域都扮演了非常重要的角色。

长期以来,质谱、色谱、光谱等在内的高端科学仪器基本依赖进口,90%以上的市场都被国际巨头占据,是常年严重被卡脖子的领域,未来国产替代空间巨大。

而聚光科技就是国内少数具备生产高端科学仪器能力的领军企业。2015年,聚光科技成立了子公司谱育科技,专注于注质谱研发。截至目前,公司在质谱、色谱、光谱、化学、生物及前处理技术等方面开发出70余项技术平台。且已经上市多款高端质谱产品,其中以三重四极杆为代表的多款产品均为国内唯一,产品达到国际同类先进水平。

在环境监测领域,聚光科技依托现在有的光谱、色谱、质谱和自动化核心技术平台,解决污染源监测、环境空气监测、碳监测以及生态监测中关键技术的痛点。

除了将更先进的技术应用于环保、工业等传统优势领域外,聚光科技还针对半导体、生命科学、临床诊断等领域开发了多种质谱产品。

在半导体工业中,公司推出了国产首台EXPEC7350三重四极杆ICP-MS/MS,在线湿电子化学品监测与工厂自动化系统、洁净间在线阴阳离子/VOCs监测系统等产品,打断了半导体高纯分析检测领域核心仪器被国外企业独家垄断的局面。

在生命科学领域,公司成立了谱聚医疗、谱康医学、聚拓生物、聚致生物四家子公司,正面向临床诊断、细胞分析、蛋白分析、核酸分析等应用场景开展业务。近期,公司LCMS/MS获批二类医疗器械注册证,打破了国外液相色谱串联质谱厂商在该领域对国内医疗行业的长期垄断;SFLO、MSFLO两款流式细胞仪已实现上市销售。单分子流式免疫分析仪也将于下半年完成产品定型。

今年7月,谱聚医疗还完成了由红杉中国领投的1.85亿元融资,在促进公司业务发展的同时也充实了资本实力。

伴随着聚光科技的核心产品在半导体、医疗诊断、生命科学等高端领域率先突破,结合其广阔的市场空间、难以被替代的核心技术,让投资者对该企业的成长性给予较高期待,助推公司股价快速上涨。

02 股东忙减持,业绩深陷“亏损”泥潭

然而,就在聚光科技股价大幅冲高之际,聚光科技几大股东却纷纷披露减持计划。9月27日,聚光科技公告称,公司控股股东睿洋科技、普渡科技自2022年5月11日至9月27日累计减持公司股份493.07万股,减持比例达1.1%。

股价涨势如虹,股东却匆忙高位套现,这或与聚光科技当前的经营困境不无关系。

近几年来,聚光科技的经营数据惨淡,与二级市场受到的“热捧”背道而驰。

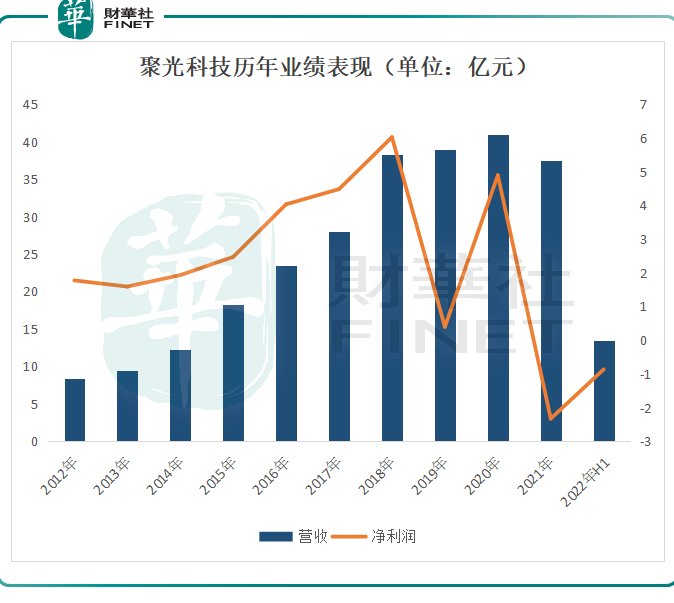

数据显示,2013-2018年,聚光科技的业绩显著增长,并在2018年净利润达到峰值。期内,公司营收从9.41亿元涨至38.25亿元,归母净利润亦从1.59亿元提升至6.02亿元。

2019年聚光科技业绩开始出现下滑;2020年,聚光科技通过出售上海安谱25.18%股权确认了4.02亿元投资收益,实现4.89亿元归母净利润;2021年,公司归母净利润直接亏损2.32亿元。

来到2022年上半年,公司实现营收13.5亿元,同比下滑约1.3%;归母净利润亏损8627万元,去年同期亏损1072万元,亏损面继续扩大。

对此,聚光科技解释称,营收下降主要因安谱实验和无锡中科两家公司出表。同时公司研发费、销售费增长以及计提商誉减值准备,也对公司业绩造成影响。

值得关注的是,随着公司收入的锐减,聚光科技的应收账款规模明显增加,已由2021年底的13.09亿元涨至2022年6月末的13.33亿元。13.33亿元应收账款基本等同于2022年上半年营收,而这种“纸上富贵”,显然无法给公司带来现金流入账。

截至2021年末,公司经营活动产生的现金流量净额为-3.66亿元,同比下滑157.34%;截至2022年6月末,经营活动产生的现金流量净额为-3.67亿元,可见经营活动现金流表现不容乐观,净流出状态较为严重。

在此情况下,聚光科技选择举债盘活流动性,负债压力也进一步加剧。截至2021年末,聚光科技的资产负债率由上年末的55.3%飙升至62.07%,今年6月末仍为63.46%。

结语

聚光科技作为我国高端科学仪器龙头企业,在国产替代加速背景下,其发展前景被广泛看好。公告显示,聚光科技于8月31日接受70家机构单位调研,机构类型为QFII、保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构,热度可见一斑。

然而,目前聚光科技经营情况并不乐观,后续该股还能否继续上涨,尚不好说!

评论