记者 樊旭

中国人民银行、银保监会周四发布通知称,对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,允许其在2022年底前阶段性放宽首套住房商业性个人住房贷款利率下限。

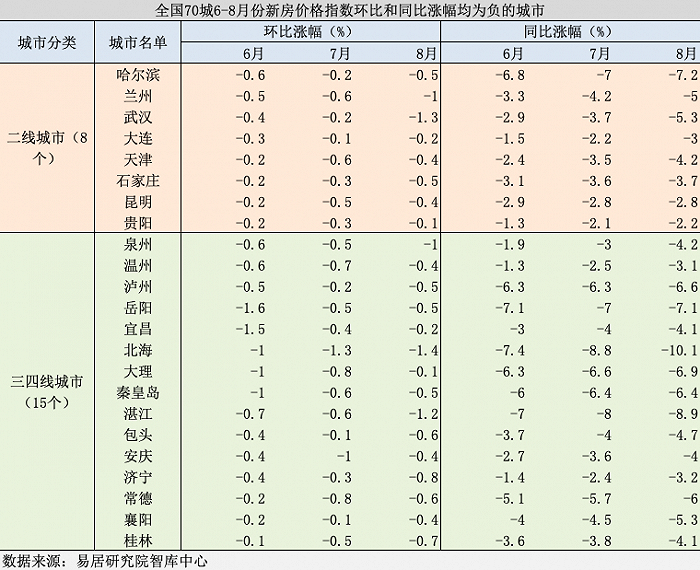

根据易居研究院智库中心统计,国家统计局70个大中城市房价指数数据中,有23个城市符合此次央行新政要求,绝大多数是三、四线城市和非热门二线城市。

分析师认为,符合条件的城市或许都将在新政的指引下下调首套房贷利率,幅度大概会从当前的4.1%下探到3.6%-3.8%左右。

中信证券表示,结合当前商业银行的净利差和历史上按揭贷款投放定价水平来看,部分区域的按揭贷款定价或将会下探到3.8%左右,即较5年期以上贷款市场报价利率(LPR)低50个基点。

贝壳研究院首席市场分析师许小乐更为激进,他表示,目前这些城市首套房贷利率基本执行的是4.1%(LPR下浮20个基点)的下限水平,接下来,保守估计可能会降到与经营贷类似的3.6%-3.7左右的水平。

“房贷降到与经营贷差不多的水平,有利于降低购房者成本,同时有利于防止政策套利。”许小乐说。

不过,他同时指出,这些城市中大多数城市住房自有率较高,首次购房需求较少,同时房企经营困难尚未真正扭转,消费者担心有烂尾的风险。如果定向降息的效果不佳,未来不排除监管层会进一步放宽二套房贷款利率的可能。

以下为界面新闻整理的部分券商和分析师观点

中信证券:部分区域按揭贷款定价或将下探到3.8%左右

尽管政策有明确的适用范围,适用时间,但在符合条件的情况下,本轮政策力度较大,即相关城市首套房按揭贷款利率定价有望从LPR下浮20个基点,即4.1%,下降到金融机构能够承受的最低水平。

结合当前商业银行的净利差和历史上按揭贷款投放定价水平来看,部分区域的按揭贷款定价或将会下探到3.8%左右,即较LPR要低50个基点。如果按2022年年中4.6%计算,则利率降低到3.8%,意味着20年期购房月供将下降6.7%。对于适用区域而言,此次政策的力度略大于调降LPR或降低按揭利率20个基点。

贝壳研究院首席市场分析师许小乐:估计会降到与经营贷类似的3.6%-3.7左右的水平

预计符合条件的城市会一步到位,将房贷利率下调到最低水平。只有一步到位,而不是挤牙膏式的下降才会对市场产生最大的作用。目前这些城市基本执行的是4.1%(LPR-20)的下限水平,年底前下调,保守估计会降到与经营贷类似的3.6%-3.7左右的水平。房贷降到与经营贷差不多的水平,有利于降低购房者成本,同时有利于防止政策套利。

房贷利率下调理论上会促进购房消费需求,但是要注意两方面的因素:一是这些城市中大多数城市住房自有率比较高,首次购房需求少;二是房企经营困难尚未真正扭转,消费者对烂尾的风险有担忧。放宽首套房利率下限,如果能够加速市场流通,会对房企去化回款有帮助,也要看政策的效果。

展望后市,或应当扩大对改善性购房需求的融资支持。不只是对首次购房群体,也要降低“卖一买一”、“卖旧买新”的贷款利率,这是符合二三线城市住房消费实际的必要举措。如果定向降息的效果不佳,未来不排除会进一步放宽二套房贷款利率。

广发证券:需关注是否会透支明年的购房需求

部分符合条件的热点城市,如房价上涨,银行和客户所协商的利率可能相应上调,以符合房住不炒的要求。另一方面,该政策窗口期为三个月,部分城市计划明年购房的居民可能提前到四季度,关注后续是否会透支明年的部分需求。

此次新政打开了部分城市首套房贷利率的下限,相当于对这些城市进行定向降息,市场可能预期这会在一定程度上降低中期借贷便利(MLF)和LPR下调的概率。同时,该政策也指向宽信用等稳增长政策持续发力,对地产链、经济基本面修复的预期可能升温。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉:新政主要是释放今年被抑制的需求

8月份的国务院常务会议已经指出,各地可以阶段性地、灵活地实施“一城一策”信贷等政策。当前正处于经济回稳最吃劲的节点,必须以时不我待的紧迫感,巩固经济恢复发展基础。因此,在今年剩余的3个月,央行提出了下调或取消新发放首套住房贷款利率下限,目的是贯彻国常会的指示,一方面在于止住房价下跌的恶性循环对居民预期、资产获得感的侵蚀,另一方面止住地产不断下滑对地方财政、经济稳定的无谓冲击。

当前的政策纾困力度已非常大,包括一些非热点城市降低二套房首付比例,退出限购,供给端化解风险也到了攻坚时刻。此次降低利率,预计符合条件的23个城市都会降至4%以下。楼市已经开始慢慢触及底部,尽管触底后的走势不明朗,甚至可能在底部徘徊一段时间,但不太可能再大幅度下行了。

展望政策的后续影响,此次新政主要是释放今年被抑制的需求,至于明年,要看市场是否有起色。

评论