文|奇偶派 叶子

编辑|钊

2022年,对整个世界来说,是一个充满挑战的年头。新冠疫情尚未完全结束,俄乌危机又接踵而来,在这个复杂动荡的国际局势中,全球各国对能源安全的需求与日俱增。

为了应对未来日益增长的能源缺口,光伏行业引来了爆发式的增长,同时,各家企业也在积极推进新一代光伏电池技术,以抢占市场高地。

本文将复盘电池技术的发展历程,分析两条主要技术路线的优缺点,以及主流光伏公司在未来电池片迭代中的路线选择。

01 光伏发电逻辑与技术迭代

在分析电池片技术迭代路线之前,我们需要先了解光伏发电的原理。

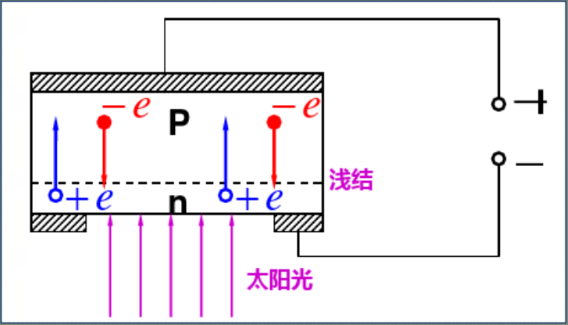

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术,其主要原理则是半导体的光电效应:光照使不均匀半导体或半导体与金属结合的不同部位之间产生电位差的现象。

光子照射到金属上,能量可以被金属中某个电子全部吸收,这个电子便可以从金属表面逃逸,成为光电子。硅原子有4个外层电子,如果在硅材料中掺入有5个外层电子的磷原子,便可以形成N型硅片;如果在硅材料中掺入有3个外层电子的硼原子,便可以形成P型硅片。”

而P型电池片与N型电池片分别由P型硅片与N型硅片通过不同的技术制备而成。

效率提升是光伏电池发展永恒不变的主题。

在这条技术升级路上,“降本”与“增效”并行不怠。

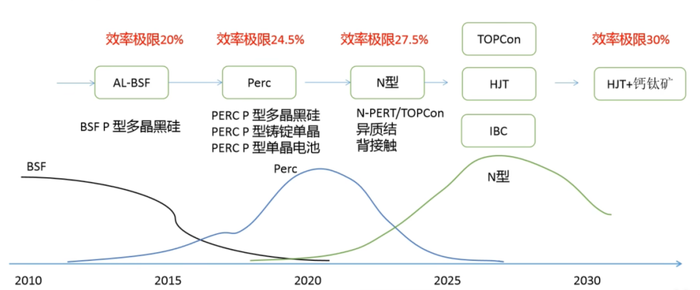

2015年之前,铝背场(BSF)电池片占据了几乎整个市场。

铝背场电池是最传统的电池路线:在晶硅光伏电池P-N结制备完成后,通过在硅片的背光面沉积一层铝膜,制备P+层,从而形成铝背场,形成了高低结电场,提高了开路电压。

但铝背场电池的耐辐照性能较差,同时其极限转化效率只有20%,实际转化率更低,虽然近年来产业内对BSF电池进行了工艺上的改进,但因其先天局限性,改进幅度并不大,这也成为了它注定要被取代的原因。

2015年之后,Perc电池片市占率快速提升。

Perc电池片是从常规铝背场电池片升级而来,通过在电池背面附上介质钝化层,成功减少了光电损失,提高转化效率。

2015年,是光伏电池技术变革的元年,在这一年,Perc技术完成了商业化,电池量产效率首次超过铝背场电池20%的极限转化效率,正式进入量产阶段。

转化效率代表着更高的经济效益。Perc电池片在量产后市占率快速提升,进入高速成长阶段,市占率则由2016年的10.0%爬升至2021年的91.2%。目前已经成为市场主流的电池片制备技术。

在转化效率方面,2021年规模化生产的Perc电池平均转换效率达到了23.1%,较2020年提高了0.3%。最高转化效率则是由隆基绿能在2019年1月创造,最高效率达 24.06%(CPVT认证)。

从理论极限效率来看,据德国哈梅林太阳能研究所测算,P型单晶硅Perc电池理论极限效率为24.5%,目前已十分逼近理论极限效率,未来提升空间有限。

但目前Perc是最主流的电池片技术,据CPIA预计,到2022年PERC电池量产效率将达23.3%,产能占比将超过80%,市场份额仍将稳居第一。

当前N型电池转化效率优势明显,将成为下一代主流方向。

前面已经介绍过N型电池片的工作原理,两种电池的理论依据没有本质上的差异,但由于扩散B元素和P元素在世纪工艺上存在着差异,导致二者在工业生产中面临不同的挑战和发展前景。

P型电池的制备工艺相对简单,成本较低,但在转化效率上却与N型电池有一定差距,而N型电池的工艺较为复杂,但具有转换效率高、无光衰、弱光效应好等优点。

N型电池中,实现小规模量产的电池片技术路线主要包括TOPCon、HJT和IBC三种,其中由以TOPCon与HJT两条路线为主导,现处于大规模商业化的前期阶段。根据CPIA预测,2030年,N型电池的市占率或将达到56%左右,前景十分广阔。

在转换效率上,HJT和TOPCon极限效率分别为27.5%、28.7%,两者不相上下,但都超过了P型电池的极限效率,未来HJT叠加IBC和钙钛矿,可将转换效率进一步提升至30%。远超P型电池的转化效率意味着更高的经济效应。

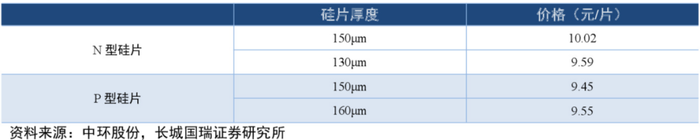

在成本上,N型P型硅片的成本差距在逐步缩小。以中环210尺寸150μm厚硅片为例,N型硅片较P型硅片溢价率约为6%,较过去有大幅下降。HJT电池的低温加工工艺更适合薄片化工艺,可进一步降低N型硅片的成本溢价。

随着光伏设备和材料的国产化日趋成熟,对于更高效电池的追求成为市场的选择,N型电池提效降本空间更大的优势便体现了出来,2021年也成为了N型电池加速量产的关键时点。

02 TOPCon vs HJT,谁抢技术先机?

尽管N型电池有多种,但目前得到大多数公司青睐,有望商业化普及的只有两条路线。一路是以TOPCon为代表的延续性创新技术,工艺与P型电池时代的Perc技术一脉相传;另一路则是以HJT为代表的颠覆性创新技术,其工艺更加简单,未来提效空间大,但并不与Perc产线互通。

目前已经来到了技术迭代的时间点,开始了实战的对垒阶段,两种技术各有优劣,在性价比、工艺难度、转换效率、未来发展等角度均有所不同。

第一:TOPCon当前更具性价比,HJT长期降本空间大。

TOPCon相比Perc工艺流程只增加2-3步,在Perc工艺技术的基础上,只需对原有扩散炉和PECVD进行改造,或者购置LPCVD,即可完成产线升级。

而HJT则与现有的Perc产线不兼容,需要重置设备,加之HJT双面都需要使用电阻率较高的低温银浆,耗材成本更高,在转换效率没有明显差距的情况下,TOPCon更具性价比。

但是,未来伴随着工艺的进一步成熟,下游需求增加,可通过增大产量来降低成本,同时,设备国产化、硅片薄片化、金属化也在加速的路上,预计2023年HJT与其他电池成本差距将大幅收窄。

第二:TOPCon转换效率居于榜首,HJT转换效率提升空间大。

从理论极限效率来看,根据权威测试机构德国哈梅林太阳能研究所(ISFH)测算,TOPCon电池的理论极限效率达到 28.7%,高于HJT的27.5%,在当前实际的生产中,TOPCon转化效率也确实优于HJT。

但HJT未来转换效率提升空间更大。HJT电池可以采用叠加IBC和钙钛矿等技术,进一步提高转换效率,最高有望提升至30%以上。

第三:TOPCon制造工艺繁杂,HJT工艺流程极短。

TOPCon的氧化层钝化接触制备有超过三种不同的细分工艺路线,不同厂商制备流程不统一,且总工序约为12-13步,所需的设备数量、人力资源、车间面积都将高于传统的PERC电池。

此外,TOPCon的硼扩散难度较高,所需温度超过900℃,且硼在硅中的固溶度低,导致难以得到高浓度发射区,但若硼浓度太高,则会导致硼原子不激活,产生死层。

相比之下,HJT只需4道核心工序——绒清洗、非晶硅薄膜沉积、TCO薄膜沉积、电极金属化,相较于TOPCon来说所需设备较少,工艺相对简单,可以快速提高产品良率。

第四:TOPCon拥有现在,HJT掌握未来。

从短期来看TOPCon经济效应更高,可直接由Perc产线改造升级而成,并且当下的转换效率更高。

从中长期来看,HJT是业内相对更认可的技术路线,伴随着降本增效的推进,未来HJT将会更加受到青睐。

03 不同企业选择不同

在光伏电池处于技术迭代的关键时点,各电池设备企业站在了自身生产的角度,在转换效率和成本间做出平衡,以最大化设备的性价比。

而不同的企业又有着各自特有的情况,也导致他们选择了不同的技术路线。

不同公司,押宝不同技术。

TOPCon产线可由Perc产线直接改进而来,对于那些有着大量Perc产线的企业有着巨大的吸引力。晶科能源、钧达股份等公司便选择了TOPCon,除转换成本低之外,他们还看上了当前效率高,放量早的优点。

据统计,截至2022年6月15日,国内已建成的TOPCon产能为30.55GW,在建/待建产能为178.8GW。在建产能中,预计有62.30GW产能将在年内投产。

HJT产线因其代表着未来技术方向,并需要重新购置成本,受到了“新晋玩家”的喜爱。HJT则主要是东方日升、爱康科技、迈为股份等公司在主导。

东方日升证券部人员对我们表示,“毋庸置疑我们选择了HJT技术,我们的方向是降低HJT的成本,目前通过设备国产化、硅片轻薄化,降本已经卓有成效,在投资产出期间,我们认为HJT路线也是比较合适的,我们看好HJT技术的未来,预计明年将会有量产”。

据不完全统计,虽然目前国内HJT的投产产能仅为 8.1GW,且多数为中试线。但因其降本路线清晰,未来潜能较大,国内已规划产能达到了162.7GW。

除TOPCon与HJT技术路线外,也有公司另辟蹊径,走出了自己的道路。

在两种技术方向的争执中,爱旭股份显得格格不入。在大多数企业选择从TOPCon、HJT技术入手,而爱旭却直奔IBC技术路线,并以此为基础推出N型ABC自有专利技术电池。

在与爱旭股份人员交流中,其表示即将实现ABC电池片的量产,“我们曾做过HJT与TOPCon的研究,但我们认为ABC是更好的选择。ABC的转化效率高,已达25.5%,并且采用了非银工艺,成本预计可以与Perc打平”。

龙头企业多管齐下。

在技术迭代的岔路口,错误的抉择可能将公司推向万劫不复。底蕴深厚的行业龙头们自然不能选择某种技术ALL IN。

在与隆基绿能的内部人员交流中,对方表示两种技术在不同的阶段都有优势,目前TOPCon技术商业化更加成熟,而HJT当下成本过高,所以已经开始推进TOPCon产线的落地。

但TOPCon产线的落地并不意味着放弃HJT,由于HJT长期降本空间较大,公司仍然在实验室进行HJT的研发,后续还需要看设备投资与低温银浆成本下降幅度。

“技术的进步是很难被人为精准判断的,还是要看实验室中研究推进的情况如何”,隆基绿能内部人员认为。

无独有偶,晶澳科技证券部人员也对我们表示,“目前TOPCon量产后转化效率较高,而HJT则并没有达到预期的转化效率,从性价比的角度来看,对于我们公司来说HJT不具备大规模量产的条件”。

不过对方还表示,晶澳不会选择“一条腿”走路,目前仍在加速推进HJT的研究,如果出现了新的突破或成本快速下降,完全可以在短期内开始HJT产线的建设,第一时间投入量产。

总的来说,光伏电池片技术迭代加速的当下,TOPCon和HJT仍将并行发展,并不存在谁更优秀的情况。但就现阶段量产的进度来看,TOPCon有望率先打开市场,但最终谁主沉浮还需假以时日。

04 写在最后

“降本”与“增效”作为光伏电池片迭代的主旋律,穿插在了整个发展史中。

2022年,光伏N型电池的“大幕”已经拉开,光伏片企业又站上了技术升级的风口,选择也摆在了公司的面前——当下性价比高的TOPCon?未来前景明朗的HJT?更加先进的HBC技术?亦或是多管齐下,同时推进?赛道内企业的一举一动,都会引来产业界、资本市场的关注。

TOPCon和HJT的量产竞争可能才刚刚开始,未来仍将并行发展,短期内也不存在谁绝对占优的情况,鹿死谁手犹未可知。亦或两者共存,你追我赶,共同推进行业的进步。

评论