文|商业评论 田巧云

编辑|葛伟炜

这两年,格力被关注大多是因为“直播”。这一次,“预制菜”取而代之。

上月初,在珠海预制菜产业发展座谈会上,格力掌舵人董明珠对外宣布,格力将成立预制菜装备制造公司。

有别于陆正耀和罗敏从C端入局,董明珠声称将从产业链的上游入手,即研发生产、运输、销售预制菜相关设备,为预制菜产业提供技术支持。

在外界看来,从家电到预制菜似乎有些突然,但了解董明珠和格力这些年的经历之后,就会发现此举也在意料之中。

为什么格力这么爱折腾?过去的那些年,格力都干过哪些事?这一次格力能成功吗?

主营业务的焦虑

好空调,格力造。

这句只有6个字的广告语,既是格力的自信和定位,也是这么多年来不少消费者心中对格力的评价。

在国内空调品牌中,格力是一个特别的存在。提到格力,基本上就等于好品质,当然,也等于高价格。

作为消费品,电器产品的价格和绝大多数其他制造业商品一样,其构成一是研发生产环节的成本,二是渠道营销环节的费用。

格力在研发和生产方面的投入几乎不用怀疑。尤其是前者,其专利数量十分惊人。截至2022年6月,格力电器累计申请国内专利100030件,专利授权量达到57683件。

然而,近几年,随着上游原材料价格的波动,以及消费环境的变化,家电业进入增长疲软期。焦虑,成为全行业的主基调。

据奥维云网(AVC)推总数据显示,今年上半年家用空调全渠道零售额同比下降 15.3%,零售量同比下滑20.9%;国内冰箱行业累计零售量同比下降5.5%,累计零售额同比下降3.4%;洗衣机市场累计零售量同比下降9.2%,累计零售额同比下降10.1%。

这其中固然有疫情影响,但更与房产市场的调控以及人口结构的变化不无关系。

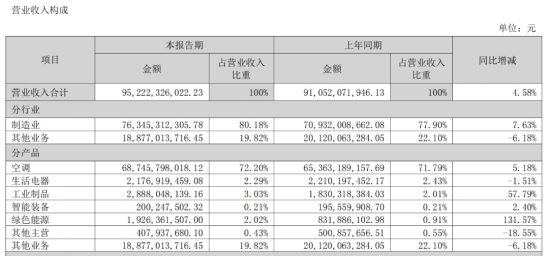

格力今年发布最新财报显示,上半年营收为952.2亿元,同比增长4.58%;归母净利润114.66亿元,同比增长21.25%。相比另两个白电巨头——海尔和美的,格力营收增幅是最低的。

正所谓成也空调,败也空调。

从财报来看,格力的营收中有72%以上来自空调业务。当空调行业持续向好的时候,专注固然是优势,然而,一旦空调行业受到影响,优势也容易成为业绩贡献的拖累。

一直被外界认为是格力强劲对手的美的,显然对这个道理领会得更为深刻,早早且低调地进行了多元化布局。

2020年末,美的将原来的四大业务板块变为五大板块,除了“智能家居事业群”为C端业务外,其余四个业务板块均为B端业务。

2021年,美的非空调家电营收占总营收的39%。而最新财务数据显示,2022年上半年,美的空调业务只占总营收的45%左右。

用美的自己的话说,叫围绕业务战略、互联网战略、全球化战略三条主线,由单一产品的制造商,向提供系统集成服务方案商转变。

相比之下,格力不仅有外患,内忧也在今年暴发了。

依赖于强大的经销商力量,格力曾坐上空调业龙头的位置。然而时移事易,在移动互联网时代,这种相对传统的渠道模式成为格力新环境下突围的枷锁。

前不久,在渠道变革触发的利益之争中,河北以经销商身份起家的徐自发直接转投电器巨头飞利浦的阵营。这一事件本身的影响虽然不至于触及格力的基本盘,但改革的阻力可见一斑。

造势者还是追风人

格力不是不想改变。

事实上,在外界眼里,格力是太想改变了。格力“不务正业”的版图中,有三件事最值得记录。

第一件是手机。2015年,第一代格力手机正式诞生。同年,格力电器营业收入为977.45亿元,较同期下降29.04%。在主营业务下滑的当口推出新业务,当然不是巧合。

实际上,当时的国内手机业几乎是红海市场,苹果、华为、小米、vivo等牢牢占领了高中低端手机市场。业内曾有人质疑格力新业务成功的可能性,但自信的董明珠表示,行业的竞争没有红海之说,只要有技术、有创新,就不怕什么红海。

在接下来的两年时间里,格力陆续推出了二代和三代手机产品,但格力手机并没什么拿得出手的技术和创新,反而是靠董明珠的开机图片火了一把。

而在渠道端,格力手机出货少得可怜。“格力手机出没最多的地方应该是在闲鱼。”一位90后消费者称,自己公司的年会大奖就曾是格力手机,一个同事中奖后转身就挂到闲鱼上卖了。

2020年,格力将手机业务并入格力大松(TOSOT)。大松是格力旗下的小家电品牌,有观点认为,格力想通过手机及小家电产品,布局智能家居业务。

第二件是汽车。格力收购珠海银隆,曾经在业界掀起不小的风浪。不少人暗讽董明珠又要带着格力“不务正业”了。

主要是当时的新能源家用车领域,已经不是一个市场巨大的蓝海时代了。2021年底,被收购的银隆新能源股份有限公司正式更名为“格力钛新能源股份有限公司”,格力选择继续银隆的优势,发力新能源客车市场。

不过,新能源客车市场并不比家用车市场竞争小,不仅有中通、宇通、金龙“三剑客”把守,在高铁网络四通八达以及私家车普及率大大提高的环境下,公路客运的客流本身也呈下滑趋势。

好在除了车,格力钛还有钛酸锂电池以及氢燃料电池业务。据官网信息,格力钛酸锂电池去年出口到了芬兰,应用于芬兰的港口自动化系统。

第三件是直播。2020年,董明珠几乎和罗永浩同时进入直播行业。那一年,也可以说是各个行业大佬下场直播的元年。

不过,和一般直播将产品卖给C端用户不同,有经销商暗指董明珠的直播其实是一场“线上订货会”。当时,董明珠强调,试水直播的意义并不只是单纯卖货,而是想给更多经销商以信心,希望能带动更多经销商加入直播的行列。

然而,经销商有没有因为直播重燃信心不得而知,但格力急于进行渠道变革,直播间和经销商的价格差,足以令二者的矛盾进一步激化。

神秘的第二曲线

自然界的规律是,任何事物都要经历初始、生长、成熟、衰退四个主要时期。企业也如此。

但每个企业都不甘心走向衰退,于是,开辟新业务,寻找第二成长曲线,成为不少企业孜孜以求的目标。但第二曲线又带来两个问题:

第一个问题来自于时间——什么时候应该启动新的业务?

提出“第二曲线”理论的管理学大师查尔斯·汉迪(Charles Handy)认为,企业要在现有业务处于上升期时,且顶点到来之前,就要找到第二成长曲线。

回过头来看,2019年12月18日,格力的盘中最高价超过68元,这差不多是迄今为止格力市值的最高点。从格力的资产净规模来看,2020年达到历史最高位。所以从时间角度来看,格力并没能在最佳时点寻找到第二成长曲线。

接下来看看第二个问题——开启什么样的新业务?

从手机、汽车,到电池、芯片以至于直播,格力的每一个动作都有董明珠个人的影子。这个雷厉风行的女强人,在面对任何一种危机时以果敢强势而著称。然而,互联网世界,行业竞争波云诡谲,传统行业的大鳄也不见得能够翻手为云覆手为雨。

从今年的财报来看,过去几年的“不务正业”,并没有为格力的业绩做出像样的贡献。2022年上半年,格力952.20亿元的营收中,制造业占比达80.18%。单一的空调类产品就贡献了72.2%的营收,而生活电器、工业制品和绿色能源等其他产品累计占比不到8%。

图源格力2022半年报

今年,预制菜行业因疫情快速升温,全国各地也在争抢“预制菜”的产业风口。珠海作为全国家电企业的聚集地,也盯上这块香饽饽。格力是珠海的明星企业,自然也不想放过机会。

从资源来看,格力在“制冷”领域有着强大的技术优势。今年又推出了全冷链系列新品,涉及前端产地仓、中转物流中心、销售配送仓等冷冻储藏,远洋、陆地冷藏运输,以及与消费者最近距离的冷链终端等。这些产品,同时也是预制菜行业最重要的设备之一。

此外,进军预制菜设备领域,通过向B端预制菜生产商或品牌商提供专业的设备,将有助于缓解空调业务只能依靠C端市场,但市场又陷入滞涨的困境。

同在广东的家电品牌格兰仕也加入了竞争。据了解,针对预制菜产品冷冻的特征,格兰仕推出了预制菜智能烹饪设备——家用及商用版预制菜微波炉,可以将冷冻-18℃的产品迅速加热到100℃。

虽然从人群来看,格力和格兰仕服务的人群截然不同,但可以想象的是,预制菜这个被认为有万亿潜力的赛道,一定还会吸引更多形形色色的入局者。

那么,这次率先入局预制菜的格力,究竟会迎来成功还是会失败,或许只能等待时间揭晓答案了。

评论