文|面包财经

按照相关政策文件精神,衡量大型商业金融支持小微企业力度的主要指标包括小微企业贷款余额及变动情况、普惠型小微企业贷款在总贷款中的占比、有贷户数及变动情况、贷款利率及变动情况。其中,小微企业贷款在总贷款中的占比是业界更为重视的指标。

根据2022年上市银行中报计算,在披露相关数据的股份制银行中,华夏银行的普惠小微贷款(两增口径)规模及占比均最低。与此同时,两曾口径口径下,华夏银行小微贷款利率偏高。多项核心指标落后,反映出该银行在落实相关政策力度方面有待加强。

其他股份制行,各项指标均落后或均领先的情况较为罕见,表现相对均衡。浙商银行、平安银行小微企业贷款占比较高,招商银行、民生银行余额较高,光大银行、兴业银行增速较快。

普惠型小微企业贷款余额:华夏银行最低,招行民生较高

根据中报披露,截至2022年6月末,招商银行的期末普惠型小微企业贷款余额较高,该行贷款余额达6507.95亿元;其次是民生银行,贷款余额约为5266.21亿元,平安银行及中信银行的贷款余额紧随其后,余额分别为4273.23亿元及4142.6亿元。华夏银行的贷款两口径规模最低,为1552.18亿元。

与2021年末相比,所有股份行普惠小微贷款余额均呈增长态势。其中,光大银行及兴业银行的增长较快,普惠型小微企业贷款较上年末增长均超15%。中信银行、华夏银行及平安银行居中,较上年末均增长超过10%。民生银行增速较低,较上年末增长4.23%。

普惠型小微企业贷款占比:浙商、平安较高,华夏银行最低

财报显示,2022年末,小微企业贷款在总贷款中占比最高的两家分别是浙商银行和平安银行,占比分别为17.43%和13.25%。

华夏银行占比最低,根据半年报数据测算2022年上半年该行小微企业贷款在总贷款中的占比仅为6.75%,是唯一一家占比低于7%的股份行。

从历史数据来看,2021年末,华夏银行普惠型小微企业贷款在总贷款中的占比为6.24%,同样排在股份行中最末位。

从占比变化来看,除浙商银行占比下降0.18个百分点外,其他股份行2022年上半年占比均有所提升。其中,光大银行2022年上半年占比较上年上升0.86个百分点,增幅最高。

普惠型小微企业有贷客户数:招行、平安户数居前

信披数据显示,截至2022年6月末,招商银行普惠型小微企业有贷客户数最多,为106.14万户;其次是平安银行,有贷客户数为96万户。

较2021年末相比,有6家股份行披露了客户增长数,其中招商银行有贷客户数增加14.81万户,有贷客户数量增长最高,华夏银行较2021年末增加14.73万户。整体来看,截至2022年6月末,已披露数据的股份行有贷客户数量较上年均有增加。

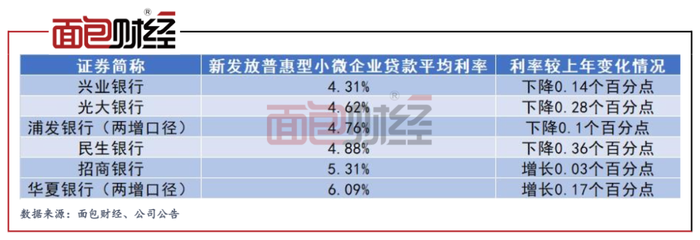

普惠型小微企业贷款利率:华夏银行、招商银行位居前列

小微企业除了融资难,融资贵也是共性问题,因而降低小微企业融资成本也是监管部门引导的方向。

2022年上半年,已有6家股份行披露普惠小微贷款平均利率。其中,兴业银行的平均贷款利率最低,为4.31%,光大银行、浦发银行(两增口径)及民生银行分别为4.62%、4.76%及4.88%。华夏银行(两增口径)和招商银行在已披露数据的股份行中相对较高,新发放利率分别为6.09%及5.31%,远高于其他股份行。

与上年末相比,仅华夏银行和招商银行利率有所增加,其余4家股份行新发放普惠型小微企业贷款利率普遍下降。其中,民生银行的新发放平均利率较上年下降最大,较上年末下降0.36个百分点,其他3家的降幅在0.1个至0.28个百分点之间。

小微企业信贷投放是衡量股份行支持实体经济的重要指标。总体而言,股份行对小微企业的贷款投放力度持续加强,较好履行社会责任。

评论