文|每日财报 南黎

在此之前,业内外人士普遍认为疫情下的休闲消费经济会是近年的产业热点,毕竟对于很多上班族而言,精神压力在疫情期间被无限放大,微醺“小酒”成为舒缓减压的潮流休闲方式,但现实反应来看,这个逻辑并没有突显出来。

作为微醺“小酒”的代表企业,百润股份(002568.SZ)历经5年的艰难业绩回暖,如今又随着预调鸡尾酒市场疲软,陷入了衰退之中。今年上半年,旗下锐澳鸡尾酒就少卖了180万箱,收入下降18%,净利润接近腰斩,导致百润股份整体业绩下降了40%。

想当年,高举高打获得小众市场的成功,开启了百润股份的造神运动。可当神话开始崩塌,又将重心从预调鸡尾酒移到了另一个细分市场威士忌,雷同的故事恐怕再难重演了。

从高光走到“卖不动”

经历了2021年的业绩增速下滑之后,今年上半年百润股份又交上一份令人失望的半年报。

上半年,公司实现营收10.37亿元,同比下滑14%;实现归母净利润2.21亿元,同比大幅下滑40%。分季度来看,一季度营收增长4%,归母净利润下滑30%;二季度营收下滑28%,归母净利润下滑46%,消极状态更为突出。

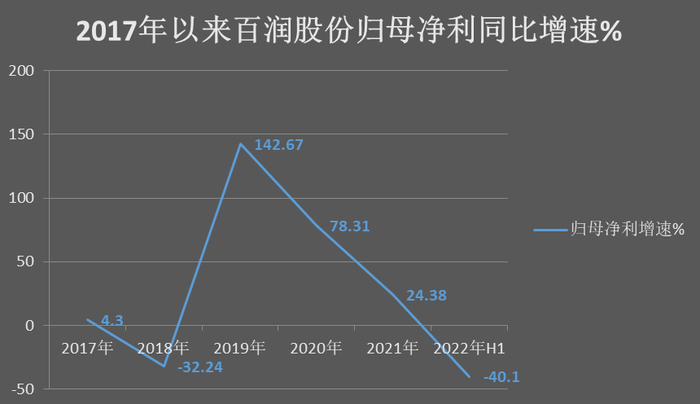

往前看,自从锐澳鸡尾酒2015年在A股市场亮相以来,百润股份的业绩便如坐上了过山车一般。2015年,公司营业收入23.51亿元,归母净利润5个亿,一战成名。不过,自2015年三季度开始,预调鸡尾酒市场遇冷,随后陷入“急冻”,公司2016年营业收入暴降至9.25亿元,亏损1.47亿元。

《每日财报》发现,在2015年7月,申万宏源还发布了一篇对预调鸡尾酒行业深入研究的研究报告,报告显示,2014年预调酒市场规模达到30亿元,增速高达200%,市场普遍预期2015年将会突破50亿元,考虑到当时市场规模较小,对传统酒精饮料替代空间很大,预计未来将继续保持高速增长。

但现实却是,预调鸡尾酒体量并没有被真正放大,这个品类之后依旧基本只局限于年轻人的“小圈子”,或者不喝白酒、啤酒的人。

经历了2016年的挫败后,百润股份痛定思痛,将锐澳鸡尾酒切换消费场景,调整市场策略,之后踉跄多年,终于在2019年-2021年走出一轮复苏行情。

只是好景不长,今年刚过半,百润股份就再度出现业绩增长乏力的现象,似乎在重蹈昔日覆辙,这一信号也不免令市场担忧其未来业绩的稳定性。

制图:每日财报

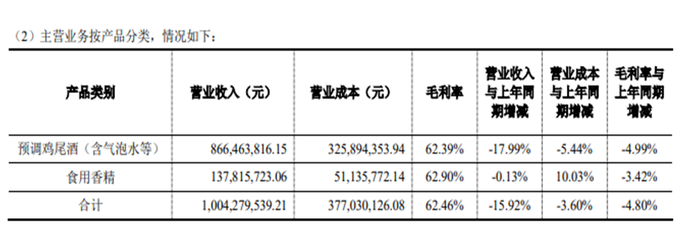

值得注意的是,在上半年百润股份预调鸡尾酒板块营收为8.66亿元,同比降低17.99%,净利润1.45亿元,同比降低更多,高达45.88%;毛利率62.39%,较上年同期下降了4.99个百分点;净利率16.74%,同比下降8.63个百分点。

图源:半年报

此外,在销售数据下滑的同时,百润股份存货也在大幅增长。半年报显示,存货为3.57亿元,同比上升约94%,存货周转天数由52.02天增加至123.2天。可见,“卖不动”仍然是百润股份的主基调。

营销老路愈发难走

目前,预调酒的消费场景集中在聚会饮用酒、女性饮用酒等,应用场景有限。而疫情则直接导致聚会场景减少,预调酒需求出现收缩。

并且品种间相比,啤酒、白酒已经是十分成熟的市场,有庞大受众群体。对于这些群体来说,啤酒、白酒的消费具有刚性,但预调酒市场就少有刚性受众群体。因此,与啤酒年产量3000多万千升相比,我国的鸡尾酒产量仅为10万千升附近。

业内人士称,锐澳的主要消费群体为年轻一代,对品牌更新迭代较快,可近年企业内部的升级策略、产品、品牌升级滞后,创新度不够,品牌号召力有所下降,从而影响了销售。

《每日财报》发现,为了培养预调酒消费人群,百润股份有在加大销售费用投入。2021年公司销售费用达到5.67亿元,同比增长32.42%。今年上半年,公司销售费用2.27亿元,其中广告宣传活动费1.03亿元。当然,这也是拉低净利润的关键因素之一,另一面也更突出了存货高企的尴尬。

也要看到,预调鸡尾酒的壁垒并不高,这也意味着本不大的赛道,将会出现更多的竞争者。国内巨头如洋河股份、青岛啤酒等已纷纷入局,此外还不乏五粮液、古井贡酒这样的老牌酒企,亦有汇源果汁、黑牛食品等食品饮料名企。

所以,基于市场上各类预调鸡尾酒的五花八门、同质化极高,也在一定程度上导致了供大于求。而回看锐澳鸡尾酒,毛利率并不突出,又背负着高销售费用率的侵蚀,长此以往发展注定“碰壁”。

新赛道能成“出路”?

根据Euro monitor 统计数据,截至2020年,国内预调鸡尾酒消费量为12.91万千升,百润的市占率达到86.8%。2021年百润预调鸡尾酒营收为22.85亿元,换算下来行业总规模约为26亿元。

从这个角度也能看出,市占率已近90%的百润目前几乎已经达到了自己的天花板,短期通过提升市占率实现快速增长的空间已经不大。

所以,在鸡尾酒赛道之外,百润股份开启了烈酒和饮料征程。百润股份在此前的年报中表示,除了正在推进的伏特加威士忌工厂建设和烈酒(威士忌)陈酿熟成项目建设,公司还将推出highball等威士忌为基酒的系列产品步伐,另还将推出气泡水新品。

《每日财报》了解到,截至去年年末,“烈酒(威士忌)”已完成投资进度的约32%,“麦芽威士忌”仅完成2%。

从这些赛道现有的竞争格局来看,无论是饮料业务还是烈酒业务,从零开始的百润股份都面临着巨大挑战。比如多家饮品巨头企业都推出气泡水产品,包括农夫山泉的无糖苏打气泡水、蒙牛的“乳此汽质”乳酸菌气泡水、娃哈哈的小轻熏苏打气泡水等。

至于威士忌烈酒,则是酒饮的另一个细分市场,目前国内这一市场的头部玩家主要是外资品牌。国内玩家也有涉及,像劲牌就推出子品牌烈酒“劲仕”;洋河与帝亚吉欧联合生产“中仕忌”;青岛啤酒也在今年计划将威士忌、蒸馏水等产品加入经营范围。

综上,百润股份的主力业务预调鸡尾酒已经出现了增长乏力的迹象,最好的结果近乎只有疫情的影响散去带来的改善。至于选择的其他赛道,普遍“高手云集”,百润股份想再复制锐澳的表现肯定不可能,毕竟市场的发展前提已不可同日而语。可见百润股份的未来,积极的迹象或并不大。

值得注意的是,9月24日,百润股份调整了股权激励行权的条件,将考核基数营收调整为2022年营收。疫情反复对公司业绩造成了很大影响,将激励考核基数递延一年复合实际,此举被外界视为提振军心举措。效果如何,我们将持续关注。

评论