文|氨基观察

人类的历史就是一部不断与传染病战斗的历史,从鼠疫、霍乱、天花到艾滋病、SARS、埃博拉,再到如今的新冠病毒。

每一次疫情,都像一面镜子,能够反映出许多长期被忽视的公共卫生问题。

也正因此,每一次危机,同时也是制度与体系改革的重要契机,更是医疗行业快速发展的助推器。

2003年的SARS,让我国医疗行业各项短板得到一定程度的补齐,迈瑞医疗等公司尽享发展红利。

相似的故事,在过去两年再次发生。

新冠疫情之后,一场以大型公立医院扩容为主的“医疗新基建”便拉开了序幕,包括联影医疗、华大智造等医疗器械企业均在加速向前。

今年9月份,“贴息贷款”政策的出台,又为医疗器械行业送上助攻。

在市场人士看来,这一政策虽然不可能让医疗器械领域出现超常增长,但或能抵消疫情带来的不利影响,让市场恢复正常增长。这足以让资本市场对医疗器械板块充满期待。

“医疗新基建”红利还在继续,谁又能抓住历史机遇?

01 医疗新基建:器械新需求还在释放

过去二十年,虽然我国医疗行业快速发展,但总体上依然存在一些短板,可以概括为三点:

资源不足、质量不高、结构不合理。

就拿资源不足来说,2020年我国每千人口医疗机构床位数6.46张,显著低于日本同期的12.63张。

总量不足之外,我国医疗资源质量不高问题更是突出。以要求更高的ICU床位数为例。2019年,国内每10万人拥有ICU床位数约5张,显著低于海外发达国家平均水平。

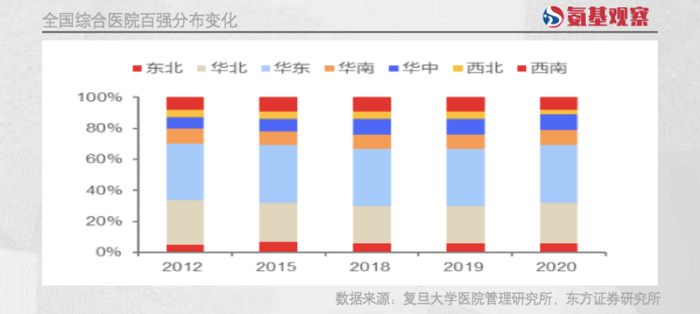

结构不合理则在“区域分布不均衡,基层医疗机构服务能力不足”等多个维度得到体现。如下图所示,国内百强医院主要集中在华东等地,东北、华中、西南等地相对稀缺。

受限于众多因素,面对突发的新冠疫情,国内医疗卫生服务体系暴露出了部分问题,升级在所难免。也正因此,2020年开始,以大型公立医院扩容为主导的医疗新基建浪潮,开始不断袭来。

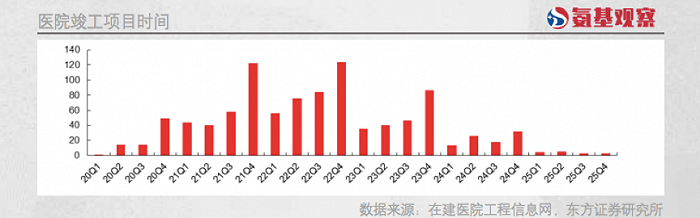

根据在建医院工程信息网数据,2020、2021 年各类型医院建设项目立项数量同比分别增长 43.3%、29.1%,较过去几年显著加速。

显而易见的一点是,随着医院扩建工程的竣工,后续医疗设备采购将会提上议程。这也是过去两年来,国内医疗器械企业的核心增长逻辑之一。

迈瑞医疗便在2022年半年报中表示,截至目前医疗新基建释放的市场新需求规模,已达220亿元。

对于国内医疗器械企业来说,医疗新基建的红利或许还未结束。

由于大中型医院项目建设周期一般在2-3年,因此这些项目的竣工时间主要集中在2021年到2023年。

根据东方证券统计,2021-2023年竣工项目数量占比,分别为26.6%、34.2%、20.9%。

这也意味着,在接下来一年多时间,新完工的医院依然有着新增设备的需求。对于医疗器械行业来说,这是看得见的红利。

02 贴息贷款送上助攻:恢复市场“消失”的需求

在医疗新基建的基础上,最高层又送上助攻。

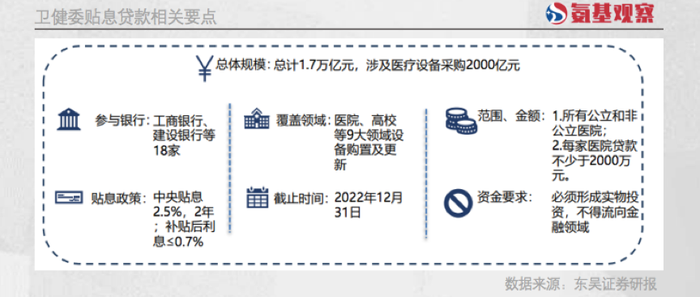

2022年9月7日,国务院常规会议指出,确定专项再贷款与财政贴息配套,支持部分领域设备更新改造。具体的支持政策为:

银行以不高于3.2%利率投放中长期贷款,中央财政为贷款主体贴息2.5%,贴息后企业实际贷款利率不高于0.7%。

虽然贷款办理期限只到今年年底,但对于医疗机构来说支持力度依然不小。

通常来说,公立医院扩张的资金来源分为三部分,分别是:自有资金、政府资金、捐赠;私立医院的资金来源更窄,主要是自有资金。

总体上,公立医院除了大型医疗设备外,其它设备的购置均需要用到自有资金。因此,不管是公立医院还是私立医院,自有资金都是重要的扩张弹药来源。

在疫情影响之下,各大医院的经营不可避免受到影响。2022年7月份,卫健委公布的数据显示,2020年2508家参评三级公立医院中,43.5%的医疗盈余为负。

医院惨淡的经营业绩,无疑会让设备更换的节奏滞后。如今有了“极低利息”的贷款支持,对于部分预期经营情况转好的医院来说,显然是“求之不得”。

十一期间,这一政策也很快得到了落实。如下图所示,国庆长假以来已经有多个省份的银行完成了贷款的发放,医院是贷款主力。

根据上图贷款事件来看,不少医院对于贷款极为渴望。

一方面,贷款的覆盖范围极广,上到市三级医院,下到县级人民医院。例如,湖南工行首笔设备更新改造贷款的发放对象,是三级医院;而光大银行发放的贷款对象,则包括宜县人民医院。

另一方面,贷款的额度不低,最高超过亿元。10月5日,湖北省首笔设备更新贷款被一家三甲医院拿下,贷款总额达到1.5亿元。

若后续延续这一趋势,对于医疗器械来说,无疑又是一大利好。有市场人士预计,“贴息贷款”政策,虽然不可能让医疗器械出现超常增长,但或许能让市场恢复正常增长。

对此,资本市场早已提前充值预期:

9月26日—9月30日,开立医疗、澳华内镜等公司股价涨幅均超过20%,联影医疗、迈瑞医疗、华大智造、鱼跃医疗等公司,股价涨幅也均超过10%。

03 快速成长的时候,要注意能力上是否有泡沫

资本市场对于国产医疗器械预期打满也可以理解。

在“国产替代”趋势明朗的当口,任何促进需求释放的政策,对于国内企业来说都是利好。

毕竟,中国医疗器械行业近年来的崛起是无可争议的事实;而高层密集出台的各项政策,都在指向一点:支持国产。

面对不断袭来的利好政策,包括万孚生物、凯普智造、理邦仪器等国内企业纷纷开始行动,表示要助力医疗设备更新改造。

但话又说回来,不管是医疗新基建,还是贴息贷款,都是一场“突如起来”的红利。本质上,两波红利都不可预测,并且都不可持续。

对于国内企业来说,政策红利是积累原始资本的关键,却不是长期赖以生存的秘籍。

长远来看,一个产业的发展,政策只是干扰项,而不是决定项。创新才是医疗产业进步的动力,这是一条亘古不变的真理。

对于国内医疗器械企业来说,必须要完成的一个目标是,在高端医疗设备行业领域完成突围。

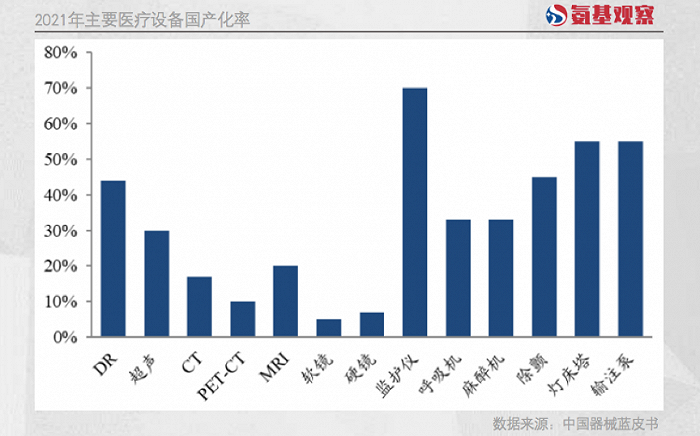

根据《中国医疗器械蓝皮书》,2021年国内高端医疗设备行业,如软镜、硬镜、CT、MRI、超声、呼吸机和麻醉机等领域国产化率仍然较低,如软镜国产化率仅为5%。

固然,部分领域国产替代化率较低,存在市场偏见的因素;但核心还在于,国内产品在综合实力方面还有所欠缺,导致市场更青睐于进口产品。

很显然,未来要想脱颖而出,国内医疗器械企业还需更加努力。行业的“贝塔”固然好,但更重要的还是寻找自身的“阿尔法”。

评论