文|零售商业财经 前行的人

编辑|鹤翔

休闲食品是一个传统而热门的行业,近两年,万亿级的赛道引各方竞逐,市场格局不断变化。

除了恰恰食品、三只松鼠、良品铺子、盐津铺子等业绩龙头企业外,又涌进零食很忙、零食魔珐、零食有鸣、零食女孩等零食集合店模式的新晋玩家。

市场规模扩大的同时,休闲零食赛道正迎来新一轮洗牌。令人好奇的是,当前休食行业的市场发展情况如何,未来又将走向何方?

01 休闲零食行业的A面

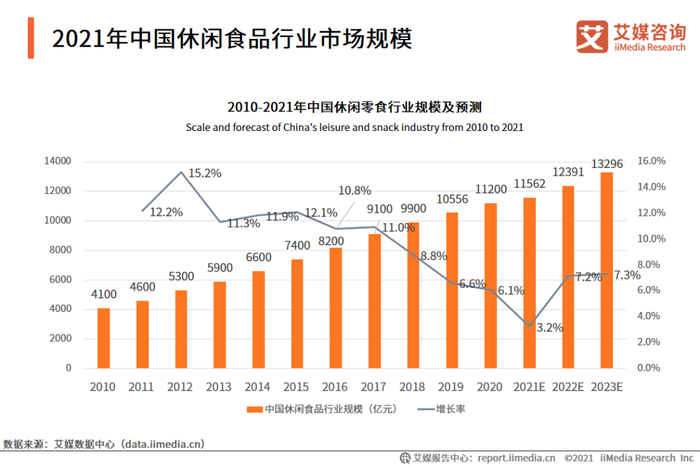

艾媒咨询数据显示,从2010年到2021年中国休闲食品行业市场规模持续增长,从4100亿元增长至11562亿元,期间复合增长率约9.9%。2021年中国休闲食品行业市场规模约1.2万亿元,预计到2023年行业规模将突破1.3万亿元。

休食行业呈现“大行业+小公司”的特点,即便作为头部企业的三只松鼠,其市场份额也不过4.4%,这说明整个行业还是有较大的想象空间。

图源 / 艾瑞咨询

此前,不论是电商平台,还是商超、便利店等线下业态,休闲零食整体SKU数量及营收占比都不高,同时也不像酒水饮料、快消品等具备高频的复购属性,所以它的货架曝光率相对较低。这使得消费者在选购休闲零食时,较难在有限的货架空间里挑选到自己心怡的商品。

随着国民生活越来越丰富,人们对于零食的需求不断升级,在买得到之外,还希望买得好、买得放心、买得便捷、买得开心。新消费时代的到来,也让休闲零食从早期补充消费者饮食需求的粗放经营,转变至贴合消费者物质消费及精神愉悦的全方位需求。

对于行业玩家们来说,休闲零食市场蛋糕足够大,整体集中度低因此有着更多的机遇与挑战。

首先,休食产品属于标品,商品到店后,店内的经营打理比较简单,只有上架、下架,不需要像生鲜食品那样对生鲜品做打理,因此更容易实现标准化作业。

其次,休食产品基本上都是非易腐性产品,产品有效期长的可以在一年,所以基本上不会存在产品的自然损耗。

基于以上两个产品特性,休食产品供应链体系可以依托现有成熟的物流网络,成本和效率都高于生鲜食品行业。

当然,最关键的是,当下的休闲零食品牌商通过化整为零,以小包装的产品形态进行商品售卖,使得每笔客单较高,整体的毛利也相对可观。

图源 / 红星资本局

这点,我们从三家休食上市零售企业的经营状况中便可窥知一二。2021年,来伊份的毛利率高达43.54%,良品铺子的毛利率为26.77%,而三只松鼠的毛利率也达到了29.4%,这已远超大部分零售商超企业的毛利率水平。

综合天猫、京东、抖音等电商平台销售数据来看,2022年休闲零食行业随着消费市场回暖“触底反弹”,消费者对于休闲零食种类和品质的需求也在不断提升,休闲零食产业呈现出上升发展态势,一个有需求又有利可图的赛道,资本蜂拥而至也是理所当然。

02 休闲零食行业的B面

事实上,休闲零食赛道并没有想象中的那么光鲜,看上去的高毛利率,并没有为市场玩家带来太多的净利润,不少头部品牌陷入“增收不增利”的窘境。

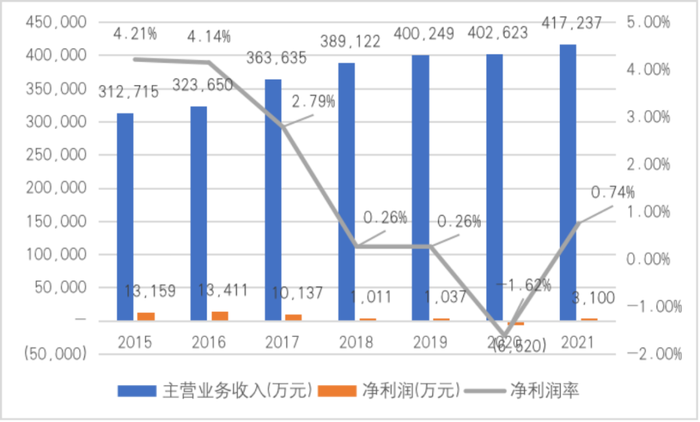

来伊份,作为“休闲零食第一股”,连续三年徘徊在40亿左右的营收,营收增长缓慢,2015年-2021年年复合增长率只有5%不到。整体盈利能力也令人担扰,过去4年净利润总计为-1372万元,在2021年勉强扭亏为盈,净利3100万元。

在2022年上半年,凭借疫情下作为上海抗疫物资保供单位的红利,迅速开展社区团购,上半年累计达到订单量410万单,实现营收为23.12亿元,净利润1.11亿元。

图 / 来伊份2015-2021年营收及净利润情况

虽然来伊份近年来获得了较多的政府补助,但总的来看,来伊份成本控制不强,盈利能力薄弱,与竞争对手的差距拉大,并在逐步陷入到业绩掉队的焦虑中。

如今,百亿规模竞争集中在良品铺子和三只松鼠之间。可成长于电商时代的三只松鼠、良品铺子,随着电商红利的消退,也逐渐露出疲态。

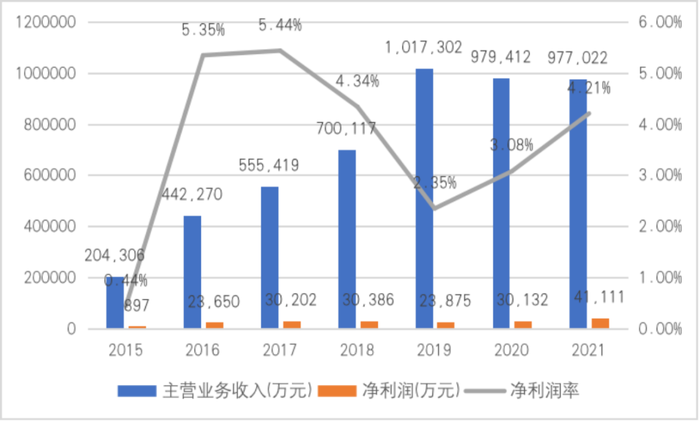

回顾三只松鼠的发展过程,电商的兴起功不可没,2015年-2021年年复合增长率接近30%,并在2019年突破100亿的营收。不过最近两年受制于线上增长乏力,线下业绩无法突破,整体营收不增反降,于2021年跌至97.7亿元。

图 / 三只松鼠2015-2021年营收及净利润情况

2022年上半年,三只松鼠的经营情况明显变差,营收、利润双跌,仅实现营收为41.14亿元,净利润0.82亿元,离百亿目标渐行渐远。

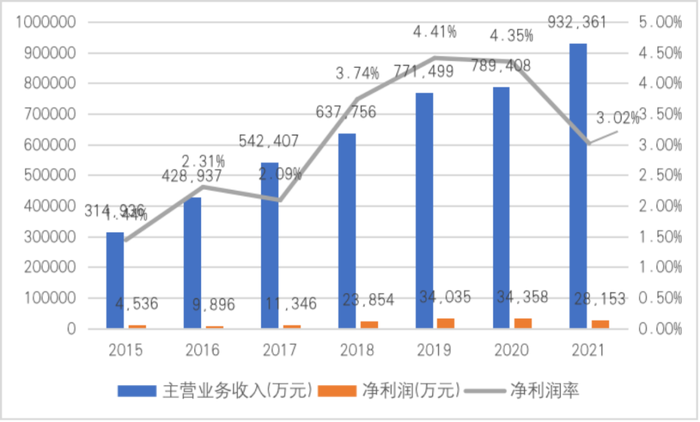

线下门店起家的良品铺子,近年来的处境比三只松鼠更尴尬。

打出“高端”战略口号后,良品铺子在线下和线上同时发力扩张的情况下,利润情况依然一年不及一年,可见品牌的乏力。

图 / 良品铺子2015-2021年营收及净利润情况

2021年,良品铺子实现净利仅为2.8亿元。2022年上半年实现营收为48.95亿元,净利润1.93亿元,未没有太好的起色。此外,良品铺子在资本市场上多次被减持。

无论是三只松鼠还是良品铺子,产品加工模式上都选择了代工,好处是能够实现高速度、低成本起势,弊端是品控不强,易出现食品质量安全问题,这对品牌信誉、品牌形象的杀伤力是巨大的。

现阶段,三家头部零食品牌更多是外表光鲜、内里承压。而对于新晋的零食集合店来说,受制于品牌商和线下门店高额租金的两头挤压,它们的利润空间更加有限,较为有效的利润获取来源是通过不断的加盟扩张收取加盟费来获取。

03 休闲零食行业的未来

零售的本质,在于以极致供应链效率来满足消费者“多快好省”的需求,休闲零售赛道同样如此,因此,玩家们想要在这个市场上有所建树,笔者认为可以从以下三个方面着手。

首先,做好私域及线下门店经营,提升渠道覆盖范围。

不论哪类零售企业,渠道作为链接消费者与企业的桥梁,存在的意义也在于价值传递。

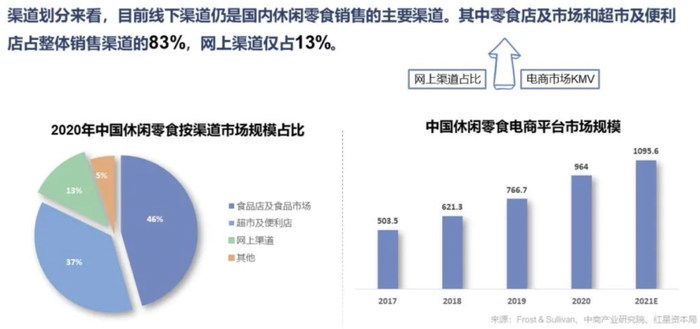

中国休闲零食渠道分布 图源 / 红星资本局

休食行业,渠道的作用会更加明显。该品类属于低频、高价、非刚需,同时品类本身品牌和种类较少,导致传统的商超企业不会拿太多的牌面来售卖。这反而给了休食渠道商自建渠道品牌的机会,也就有了来伊份的机会,包括后面的三只松鼠和良品铺子。

另一方面,渠道也等于流量,它代表着企业可触达的消费人群数量。

渠道通常被分为两类:线上和线下。线上渠道流量又可以分为公域流量和私域流量。受限于持续推高的公域流量成本,这两年不少企业纷纷对私域流量加大经营力度,但往往只是说得多、做得少,想要在私域上有所建树,那就必须要持续不断日积月累的经营,从而享受到私域带来的营销红利。

而传统的线下渠道为企业带来的流量,则更依赖企业自身品牌定位所做出的选址决策。所以,当下做好私域及线下门店经营对实现与消费者之间的交易较为关键。

其次,借助社会化分工,提高供应链效率。

供应链的效率取决于有效的资源整合能力。对于零售企业来说,它们效率的高低则极大依赖物流网络及履约路径的规划。物流网络建设、运营直接关系到管理成本的高低,抉择点在于自建还是通过第三方合作的方式,即选择京东模式还是天猫模式。

笔者并不建议现有的零售品牌商或零售集合店选择自建物流网络,重点应该放在提升构建自身整合利用资源的能力,充分利用社会化分工带来的成熟第三方物流服务资源。

履约路径的规划指的是从原材料源头到成品送达消费者的整个过程,涉及到商业模式的设计,是选择到店自提,还是到家上门,这直接影响到企业的商品定价策略。

除此之外,还可以通过向上游扩张来提升供应链的效率。比如从原材料的源头抓起,再通过自动化生产、数字化营业来提升产品力,从而构建成本优势,也保证了商品的溢价空间。

这部分一定是向外看,基于休食赛道特性,轻资产运营会是更优的策略。

最后,通过商品力及差异化服务,重塑消费者体验。

“好商品自己会说话”,商品力是体验的基础。这部分包含两方面,一是产品满足消费者基本需求,偏功能性;二是产品给消费者带来的“增值”价值,这部分更多是指产品和消费者之间的感情连接。

前者依赖企业自身对消费者需求变化的洞察以及相应的产品研发能力,这方面可借助第三方大数据的输入,通过快速迭代测试上新来实现商品力的打造;后者则需要企业找到合适的定位,持续打磨自身品牌,从而走进消费者的内心。

举个例子,可乐除了提供解渴功能外,更重要的是形成了“快乐肥宅水”的消费心智。因此,功能消费外,能否提供兼具社交、娱乐以及身份认同的增值属性,让产品变得新奇、有趣、有面变得越来越重要。

当然,体验的加分项,还来自于服务。

差异化服务是企业有效应对商品同质化竞争的有效手段。对于零售品牌商或零食集合店来说,线上服务可以依托于较成熟的客服运营体系,而线下服务则更多是需要通过“场”的氛围营造以及店员们真诚、用心的接待来实现。比如针对时令或特殊节日,企业可以搭建与之相关的场景,增强消费者线下体验感。

民以食为天,在消费升级、行业内卷的当下,做好私域及线下门店经营,借助社会化分工为消费者提供具有商品力的产品及差异化服务是休食企业的必修课。

评论