记者|梁怡

继今年2月28日大族数控(301200.SZ)成功登陆创业板后,大族激光(002008.SZ)再扩A股资本版图。

近日,大族激光分拆子公司深圳市大族封测科技股份有限公司(简称“大族封测”)创业板上市获得受理,保荐机构为中信证券。

大族封测主要从事半导体及泛半导体封测专用设备研发、生产和销售,报告期内(2019年-2021年以及2022年一季度)焊线机贡献了公司超90%以上的收入,但目前国内市场基本被K&S、ASMPT等国外巨头占据,关键技术国产化难度较高。

另外,同大族数控一样,大族封测也存在关联交易,而这也是监管层的问询重点。

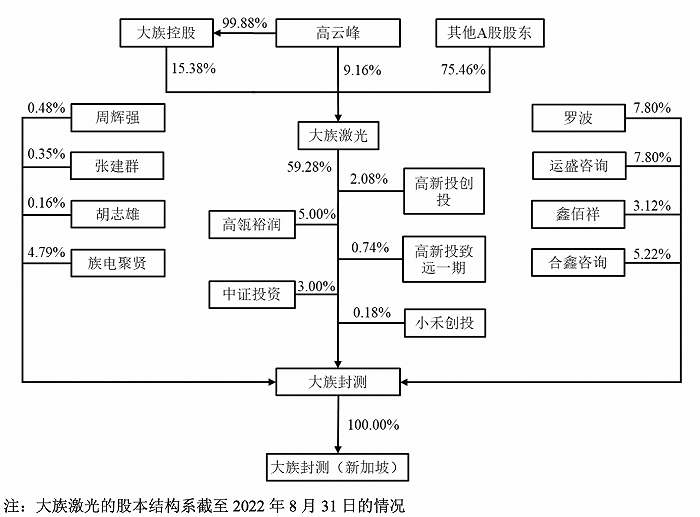

突击入股对赌上市

大族封测于2022年3月由大族光电(全称:深圳市大族光电设备股份有限公司)更名而来。2007年9月,大族数控、国冶星分别出资900万元、800万元设立光电有限。成立15年,大族封测的股权、主营产品及技术均发生变化。

界面新闻记者注意到,上市前夕多家资本突击入股,并与公司签署了相关对赌协议。

2022年2月,公司注册资本由10140万元增加至13000万元,新增注册资本2860万元由张建群、周辉强、胡志雄、族电聚贤、合鑫咨询、高瓴裕润、中证投资、高新投创投、高新投致远一期、小禾创投(其中后5名为外部投资者)以本次增资前公司100%股份的价值10亿元的价格认缴,增资金额2.82亿元,每股价格9.86元。

与此同时,公司及大族激光、罗波、鑫佰祥及运盛咨询和高瓴裕润、高新投创投、高新投致远一期、小禾创投、中证投资签署了《股东协议》,公司及公司现有股东和族电聚贤、合鑫咨询、张建群、周辉强、胡志雄签署了《股东协议之补充协议》,其中约定了特定情形下的股权回购权、反稀释补偿、随售权等特殊权利条款。

根据该等对赌协议约定,若大族封测在2026年12月31日前未能实现合格上市、出现重大违约事件、任何前述新增股东要求行使回购权或发行人出现重大变化,前述新增股东可要求大族激光回购其持有发行人的部分或者全部股份。

截至本招股说明书签署日,大族激光直接持有公司59.28%的股份,为公司的控股股东。截至今年8月31日,高云峰直接持有大族激光9.16%股份,通过大族控股间接控制大族激光15.38%股份,合计控制大族激光24.54%股份,为大族激光的实际控制人,亦是公司实际控制人。

值得注意的是,大族封测在招股书中提到公司控股股东大族激光的股权被质押的风险。截至今年8月31日,大族控股所持大族激光股份累计质押股数为11202万股,占其持有股份的69.25%,占大族激光总股本的10.65%。高云峰所持大族激光股份累计质押股数为9255万股,占其持有股份的96.09%,占大族激光总股本的8.80%。大族控股、高云峰合计所持大族激光股份累计质押股数为20457万股,占两者持有股票的79.26%,占大族激光总股本19.45%。

关联交易频繁

对于上市公司分拆子公司上市而言,监管层重点关注双方的独立性,尤其是同业竞争、关联交易等方面。

根据招股书,大族封测表示,公司与控股股东、实际控制人及其控制的其他企业不存在同业竞争;关联交易方面,涉及关联采购、关联销售、支付关键管理人员薪酬、关联方租赁等、关联方资金拆借以及关联方资产交易等。

其中,交易金额较大的主要为关联采购、资金拆借。报告期内,大族封测向关联方采购交易总额分别为993.13 万元、1245.22万元、4892.23万元和958.36万元,占各期营业成本的比例分别为10.40%、13.04%、22.72%和10.02%;资金拆借方面,2019年大族封测向大族大族激光的期初拆入金额为2796.95万元,于2020年归还;大族封测还于2020年、2021年分别向大族激光拆出资金3000万元、1000万元。

此外,在关联方资产交易中,大族激光将其持有的部分境内外注册商标无偿许可大族封测非独占性使用,同时大族激光同意无偿转让协议中所列已授权的31项专利及正在申请中的9项专利,上述专利在转让前由公司和大族激光共同持有。

界面新闻查阅大族数控的上市资料后发现,公司的独立性事项在两轮问询回复以及注册环节反馈回复均被提问,涉及内容与大族封测的类似,主要包括商标授权、专利受让。

市场竞争激烈

2020年、2021年、2022年、2022年一季度,公司实现的营业收入分别为1.46亿元、1.5亿元、3.42亿元和1.46亿元,实现的归属于母公司的净利润分别为885.64万元、-665.03万元、5174.53万元和1016.74万元。

报告期内,公司90%以上的收入来源于焊线机的销售,主要应用于LED封装领域,下游客户主要为国星光电、东山精密、晶台光电等知名封装企业。报告期内,公司前五大客户销售金额占营业收入比例合计分别为72.17%、53.66%、62.30%和96.61%。

据悉,半导体封装包括较多步骤和制程,其中核心环节为固晶、焊线、塑封、切筋等四大工序,分别对应固晶机、焊线机、塑封机和切筋机等半导体设备。根据MIR DATABANK,2021年我国封测设备的综合国产化率为10%。

目前,封装环节焊线机国产化率仍较低,关键技术国产化难度较高。我国焊线设备市场仍由国际龙头企业主导,市场基本上由K&S、ASMPT等国际领先厂商占据,而国内焊线设备制造商多处于成长期。

大族封测在招股书中表示,以主流可比机型为参照,公司主流产品的核心性能与国际龙头企业基本持平。

公司还表示,产品已在境内LED封装领域市场实现国产替代,目前市场保有量超过一万台,处于国内厂商的行业领先地位。但值得注意的是,大族封测的焊线机的市场占有率并未披露。

截至2022年一季度,大族封测的资产总额为6.28亿元。此次IPO,公司拟募资2.61亿元,其中1.51亿元用于高速高精度焊线机扩产项目,剩余1.1亿元用于研发中心扩建项目。

其中,扩产项目中,主要产品为LED封装,IC、分立器件、光通讯器件(定制化)封测领域的高速高精度焊线机,达产销量为3100台。投产后第一年、二年、三年产销率分别为75%、85%、95%,第四年达到产销平衡。2021年,大族封测的产品产量为3026台,销量为2135台。

评论