文|每日财报 吕明侠

“未来可能分拆10家上市公司,每家公司目标百亿规模。”自去年3月,创维创始人黄宏生说完这番话,已经过去了近20个月,但第一家分拆上市还未实现,“10家”的目标恐怕也太过遥远。

10月8日,创维电器股份有限公司(简称“创维电器”)在深交所创业板的IPO被终止。在此之前,创维电器主动或被动地经历了两次IPO“中止”,期间还经历了监管层的数次询问,问题直指其毛利率等核心业绩指标。

不可否认,“创维”这个品牌,在市场中颇具知名度,目前资本市场中已有创维集团(0751.HK)和创维数字(000810.SZ)两个上市公司,至于创维电器则是被分拆于去年7月。

显然,相比前两者的上市成功,创维电器的动作要迟缓得多。但经过仔细分析,也许可以说,IPO的终止虽是意料之外,却也属情理之中。

低毛利率“太炸眼”

事实上,过去的三年间创维电器的处境并不是很好。

2019年-2021年(简称“报告期”),创维电器营收分别为36.85亿元、37.39亿元、40亿元。虽然三年间营收增加,但净利润却在逐年下滑。据招股书显示,报告期内,创维电器净利分别为1.75亿元、1.52亿元、1.24亿元;扣非后净利分别为1.37亿元、1.04亿元、6900万元。

今年上半年,创维电器业绩基调未变,录得营收16.22亿,较上年同期的19.4亿元下降16.38%;净利为5831万元,较上年同期的5782.88万元仅微增0.83%。

背靠业绩的“节节败退”,《每日财报》通过招股书发现,创维电器在布局自主品牌的同时,也正探索形成ODM协同发展的业务模式。

而所谓的ODM模式,就是指制造商根据另一家厂商的规格和要求,设计和生产产品,并要求配上后者的品牌名称来进行销售,但基本利润偏低。其中,承接设计制造业务的制造商被称为ODM厂商,其生产出来的产品就是ODM产品,即类似“代工厂”的意思。

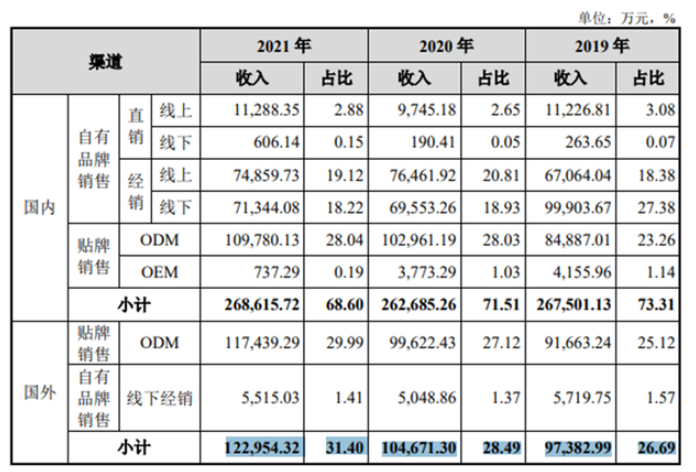

报告期内,其ODM模式下的销售收入及占比不断提升,而毛利率相对较高的直销、经销模式的销售收入却在逐年减少,最终发展为目前以ODM为主,经销模式为辅的销售模式。各期内,公司ODM销售收入已分别达17.66亿元、20.26亿元和22.72亿元,占公司主业收入的比例分别达48.39%、55.15%和 58.03%。

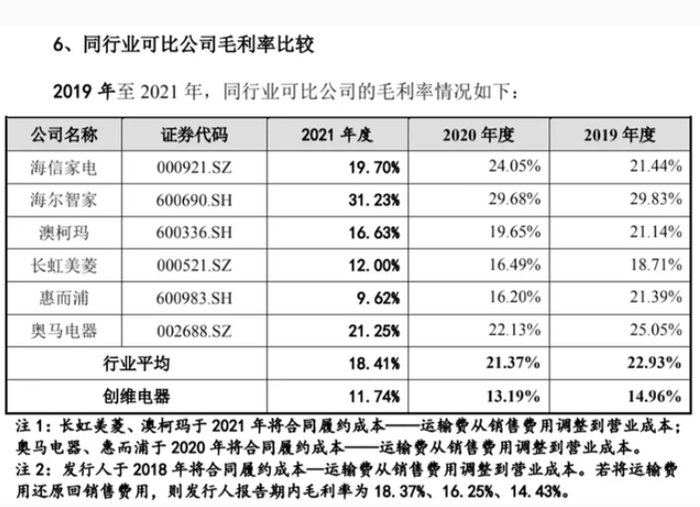

现阶段,创维电器ODM主要客户为小米、云米、国美、海信家电、澳柯玛等。其中,小米是创维电器第一大客户,2021年创维电器对小米销售金额5.36亿元,占当期销售总额的13.4%;报告期各期,公司综合毛利率分别为 14.96%、13.19%及 11.74%,逐年下降。

客观而言,ODM模式在一定程度上促进了创维电器的业绩规模增长,但拉低毛利率的同时也一同连累了业绩。换而言之,创维电器的业绩尴尬与ODM模式有明显关联。

图源:招股书

而按招股书所述,“企业自身拥有创新研发模式+较高技术水平+创新的销售方式”。可在近20年的发展历程下,如今毛利率还不到15%,其“具有高成长性和持续发展的可能”难免招来怀疑。

难走出“无奈局面”

创维电器的前身是南京创维家用电器有限公司,立于2013年4月,主要从事冰箱、洗衣机、平板电脑等产品的研发、生产和销售。其中,冰箱+洗衣机贡献了总收入的八成以上,是公司最主要的营收来源,所谓以白色家电为主。

不过,相比于黑电业务,创维的白电业务起步较晚。目前,业内冰箱、洗衣机市场趋于饱和,份额也有集中的趋势,这便意味着创维电器不得不面临海尔、美的等白电巨头的竞争。

奥维云网数据显示,2021年我国冰箱、洗衣机线上线下市场占有率排名前十的品牌中海尔位列榜单前列,其冰箱、洗衣机市占率均超38%。创维电器则由于市占率较低,未出现在榜单中。

除市占率相差悬殊,家电行业也正处于逆周期,创维电器的发展值得打量。

由于疫情在全球范围内持续影响及国际形势日渐紧张,大宗商品、海运物流、能源等价格飙涨。而且白电多为大额耐用消费品,本身就不是一个复购率较高的商品,再叠加地产行业的不景气,白电更是前路难料。

基于此,行业巨头也不得不走向转型,比如美的选择TO B、海尔死磕高端智能、格力选择走向多元。与此同时,还有方太、九阳、苏泊尔、老板电器、华帝、长虹美菱等中腰部企业也开启了多元转型。

比起转型,创维在逆周期下更多的是逐渐加大对海外市场的开拓力度,但尚且规模有限。报告期内,创维电器产品外销收入逐渐增长,占主营业务收入的比重分别为26.69%、28.49%、31.4%,主要销往美国、日本、中东等海外地区。

图源:招股书

也由此,又引入了相关汇率风险。因公司结算币种以美元为主,报告期内汇兑损失分别为-235.96万元、1603.09万元和388.28万元。若后续汇率大幅波动,不仅可能对公司产品的海外业务带来不利影响,同时可能造成公司汇兑损失,增加财务成本。

可见,本土发展受限、海外业务可能在大环境下引入新风险,是创维电器当下不得不面对的无奈局面。

先分红再募资

负债方面,2019年-2021年,创维电器的合并资产负债率分别为82.52%、81.39%及78.61%,较同行业上市公司的平均水平偏高。

与此同时,流动比率、速动比率较同行业上市公司的平均水平偏低。同期,公司流动比率分别为 0.88 倍、0.91倍和0.8倍,速动比率分别为0.79倍、0.81倍和0.7倍。据招股书显示,这些负债的构成主要来自应付账款,因原材料价格上涨,创维电器增加了备货量。

如果单纯从以上数据来看,创维电器的确急需资金,可是换一个角度,又会觉得“很讽刺”。

《每日财报》发现,在近几年资金压力大增的情况下,创维电器却持续高分红。在2018年5月、2019年5月和12月、2020年7月的四次股东大会上,全体股东分别分红1.2亿元、0.3亿元、0.5亿元和0.8亿元,三年来共计现金分红2.8亿元,占三年来净利润约72%,2021年账上只剩2.33亿元。

而对于这次IPO,创维电器拟募集资金8.19亿元,分别用于年产80万台商用冷柜、多门冰箱及80万台干衣机、双子星洗衣机生产线扩建项目(3.64亿元)、研发中心建设项目(1.14亿元)、高效营销网络建设项目(1.00亿元)和补充营运资金(2.4亿元)。

可见,公司上市前先分红2.8亿元又拟使用2.4亿元补充流动资金,显然是更看重分红,即便可以“自掏腰包”,也依然选择通过募资完成。

另外,耐人寻味的是,创维电器并没有实际控制人。报告期内,黄宏生及其一致行动人既不能通过所持股权控制创维集团的股东大会表决结果,也不能通过董事席位控制创维集团的董事会表决结果,无法对创维集团实施控制,不属于创维集团的实际控制人。

关于这一环节,也引起过监管层的留意,要求公司说明无实际控制人的合理性,但并没有获得明确回应。

总体来讲,身处冰箱洗衣机行业,创维电器市场占有率非常低、业绩也不突出,这貌似并不符合创业板要求的“增长型企业”。而其选择的ODM为主的经营模式,在利润空间本身就不大的基础上,又要面临原材料普遍涨价的大环境,压力可想而知。如今,资金难题未解的创维电器,恐怕难免要继续低迷了。

评论