文|节点财经 四海

“美团外卖iPhone14现货半小时送达”,美团用让人意想不到的方式,“蹭”了iPhone14的热度。虽然“半小时神速”有前提条件,仅限美团外卖在全国的1110多家Apple授权专营店,不在覆盖范围内的恐怕就享受不到服务了,不过这对美团来说影响并不大。

因为它的真正用意在于,让消费者知道美团外卖不仅是外卖平台,能做的事更有很多,体验也不错。从朋友圈的热度来看,这个目的已经达到了,一些没能抢到首发的用户已经将美团外卖视为可以早一点拿到iPhone新款的渠道。

这个动作其实是建立在美团走入发展新阶段的大背景下,在不久前发布的半年报中,美团就强调了即时零售(以即时配送运力,提供高时效性的零售到家业务)的重要性。

2018年,美团赴港上市,当时市场给予了热烈的欢迎。2021年2月,美团的市值来到高点,一度超过2万亿港元。

在此之后,资本市场上对美团的热情开始走弱。在2018-2019,美团的股价走势呈上升趋势,而2019至今的走势则相反,目前美团的市值为9795.6亿港元,相较最高点跌去了约1.6万亿港元。

“半小时送iPhone14”背后的即时零售,是美团下一场要打的硬仗。

01 苹果搭桥,美团借道?

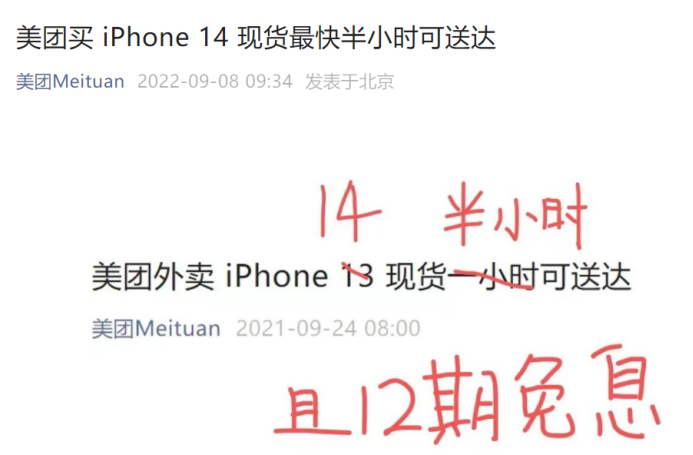

9月8日晚,苹果发布iPhone14系列,第二天中午,朋友圈就被美团外卖支持半小时送货的消息刷屏。想在第一时间拿到新品的用户,通过在美团外卖搜索“iPhone ”,即可进入当地Apple 授权专营店,线上下单后,骑手最快30分钟送达。同时,美团还附加了一些福利,用户购买iPhone 14将免配送费,部分用户还可以享受最长12期免息分期服务。

从各大社交平台的反馈看,美团此举达到了比较好的宣传效果,美团官方微信在推送了消息后,就登上了百度等多个平台的热搜榜。

来源:美团官方微信

iPhone14并不是美团外卖第一次与苹果产生联系,而且这也不是两家官方层面的合作。

早在2020年,美团外卖就与一些Apple 授权专营店展开了合作,为消费者提供iPhone12的配送服务。双方合作的成绩也称得上亮眼,2022年1月到8月,美团外卖平台Apple 商品销量同比增长437%,iPhone 销量同比增长850%。华为发布P40系列后,美团外卖也推出了1小时送达的服务。

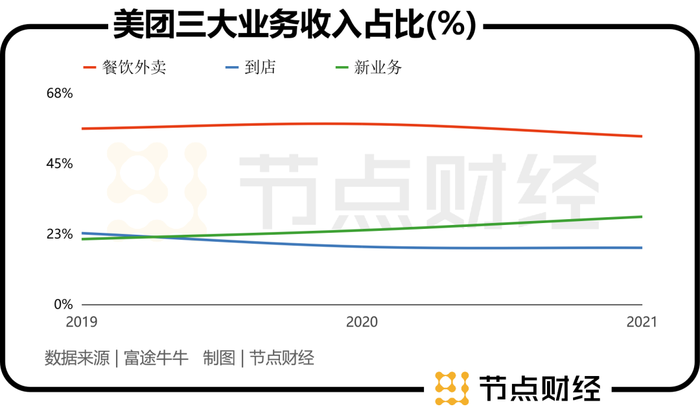

在此之前,美团外卖在消费者眼中的印象还是紧紧围绕“吃”,美团外卖的业务组成与消费者的感受基本一致。在上市时,美团就已经是中国最大的到店餐饮服务平台。

当时,美团的业务结构分为到店餐饮(包括外卖)、到店酒旅(到店餐饮、酒店与门票等)及新业务三部分。前两者是绝对的营收支柱,每年的收入占比基本都在70%以上。

在手机之外,美团已经通过外卖业务将触角延伸到了其他场景中。

2018年,美团在香港上市后开始寻找新业务,医疗健康成为了美团的优先选项。美团高管曾表示-朝着健康业务方向发展,对于美团平台来说是自然而然的。

具体来说,美团的医疗健康业务与餐饮外卖业务相似,即将商家资源引入到平台,撮合商家与消费者成交。这其中比较容易理解的一个场景是买药,你可以将药店的商品理解为餐馆里的菜品,当你选好需要的商品后,会由美团负责分配骑手配送。

根据美团2020年三季度财报显示,美团闪购单季度药品订单同比去年增加超两倍,截至第三季度末,入驻美团买药平台的药店共近10万家。据美团发布的《2020春节宅经济大数据》显示,2020年春节期间,高血压等慢性病处方药销量同比增长237%。

在医药之外,美团还拓展了美妆、图书、服饰等多个品类。iPhone14的热度,让美团在消费者心中的使用场景,得到了进一步的扩展。

一言以蔽之,不管是此次的iPhone14系列还是医药,品牌都是美团宣传自身即时零售能力的辅助工具。显然,美团要以配送能力为先锋,推开即时零售行业的大门。

02 统计口径发生变化,美团的新方向是什么?

美团创始人王兴十分推崇《有限与无限的游戏》一书,他甚至还为这本书做了序-有限的游戏在边界内玩,无限的游戏玩的就是边界。随着美团不断发展新业务,王兴的这个“爱好”也引发了何为美团边界的讨论。而市场上的解读角度,多数是按照业务出发的,美团的财报也是按照这个逻辑公布运营情况的。

以2020年为例,美团全年的总收入为1147.95亿元,这其中餐饮外卖业务的占比为57.72%,是公司最大的收入来源。而在利润端,美团最大的依靠则是到店、酒店及旅游业务,该业务全年的运营利润为81.8亿元。

在美团2018年刚上市时,其收入结构与2020年相差不大。也就是说,此时美团的故事是“中国最大的餐饮外卖平台”,餐饮外卖业务是美团的“面子”,只要规模依然是市场第一,就足以回应大部分质疑。

因此,美团还在财报中常常强调外卖业务的GMV和订单数,来向市场强调自己的地位。比如,2020年,美团的外卖GMV同比增长24.5%至4889亿元,订单数突破100亿。

2018年至今,美团的统计口径发生过多次变化。

外卖业务自不必说,酒店及旅游业务也一直是美团的重点。在2018年3月,市场上曾流传一份说明美团的酒店及旅游业务发展向好的数据:美团酒店以2270万的单月间夜量首次超过携程、去哪儿、同程艺龙的总和。2018年第一季度,以5770万的订单总量位居行业第一。在2018年的年报中,美团也强调了该业务的重要性。

今年一季度,美团隐去了衡量外卖业务发展的关键指标“GMV”,也没公布夜间酒店量。

到了今年二季度,美团再次重新划分了统计口径,之前的餐饮外卖等口径消失了,取而代之的是核心本地商业板块。如果说,以前美团的估值逻辑是基于业务角度出发,那从今年二季度开始,给美团估值就变得更困难了。

比如,美团把需要履约的餐饮外卖业务和不需要履约的酒旅业务,都放在了核心本地商业中,两者的模型不同,估算也不一样。

但是,纵观美团上市后对统计口径的多次调整,其用意大多是想展示新的发展方向。对比二季度调整前后的内容,也可以发现一些蛛丝马迹。

对比来看,外卖与美团闪购都需要美团的履约能力,做的事都是给用户送东西,业务逻辑相似。而酒店及旅游业务对标的是携程的OTA,业务逻辑也是相似的。

美团再次调整统计口径的同时,也将“即时零售”作为划分业务的标尺,而非此前以业务性质进行划分,公司强调“即时零售”用心愈发明显。

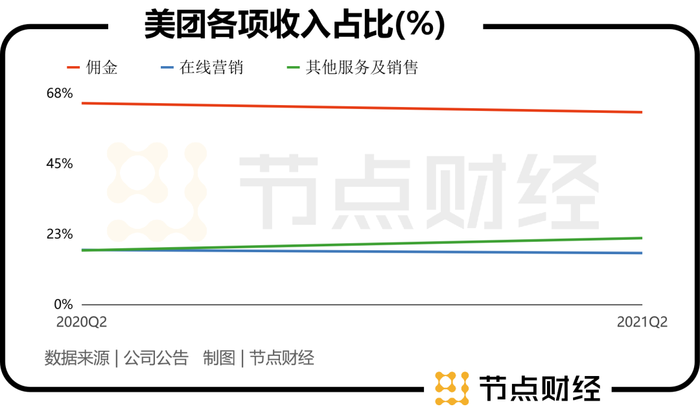

这点在没改变统计口径之前也可以看到痕迹。在今年二季度之前,美团的收入类型分为佣金、在线营销、其他服务及销售、利息四类。今年二季度,美团将佣金中的配送服务单独拿了出来,该板块也是公司二季度的第一大收入来源。

基于收入结构的季度,美团所拥有的配送能力,重要性越来越高,这也是进入即时零售的关键一环。

此前,王兴曾在一次电话会上提到:过去十年是信息的流动,未来十年是用技术实现物品的流动,核心是采购供应,实现物品的流动。现在看来,配送能力是美团的核心竞争力,正是这句话的弦外之音。

03 美团能如愿吗?

美团CFO陈少晖在之前的一次财报会上曾透露,美团闪购2021年的销售额已经占到餐饮外卖交易额的12%,2022年的增速预计会超过餐饮外卖业务,美团将闪购市场的潜在规模认定为一万亿元。

可见,无论是业务协同还是发展潜力,即时零售都是美团的重点。其他相关企业也已参与其中,这是美团能否在即时零售行业创造奇迹的一大变量。

即时零售说起来有点云里雾里,但其实它早已无处不在。它的两大基础是商流和物流,商流可以理解为美团外卖平台提供的商品,如黄焖鸡米饭、螺蛳粉等,物流则是美团通过外卖小哥为用户和商家提供的配送服务。

沿着这两大基础出发,即时零售行业的玩家可以分为两类。

第一类是有商流优势,如三大电商平台,它们也已参与其中。第二类是物流服务商,有物流优势,比三通一达和顺丰,它们中有部分已经展开了相关业务,如顺丰的同城配送。另外,达达集团是比较特殊的一类,它本身没有商流,在这方面依赖京东和沃尔玛,二者均是达达的股东。

同样,沿着这两大基础,也衍生出了两大路径。

其一是以商流为基础,延伸到物流,京东就是代表,京东的主体是达达集团京东,它专注最后一公里配送业务。其二是从物流出发,扩展到商流,顺丰曾做过尝试,但以失败告终。另外,还有与美团外卖同一个路径的饿了么。

梳理下来,在即时零售战场上,称得上是美团对手的似乎只有电商平台,而电商平台也在积极迎战。阿里旗下的菜鸟就在最近申请了菜鸟“送货上门”商标,以及与送货上门有关的设计、技术研发分类商标。

饿了么与美团外卖可以说是“同源”,两者的业务模式扩张路径相似;达达集团则是即时零售物流行业中第一家上市公司,业务较为集中,同时有京东、沃尔玛在商流上的支持。

但是,达达集团目前的规模无法与美团相比。达达集团的收入来自达达快送和京东到家两个平台,主要是通过提供配送服务获取收入。在今年二季度,达达集团的总收入只有22.81亿元,而美团同期的配送服务收入约是达达集团的7倍。

看到这里,会发现美团现阶段最大的优势正是配送能力和以餐饮外卖为核心的商流能力。由于美团与饿了么的战争结局已定,我们也可以推测出美团的下一个动作是什么-扩展更多的场景,前文提到的医药、美妆,甚至是iPhone14,都仅仅是开始。

即时零售已成为互联网巨头的必争之地。抖音与饿了么在今年8月官宣合作后,京东也加深了与达达的合作,京东CEO徐雷也在电话会议中表示,京东将持续加强布局同城零售,短期不会以GMV作为目标。而王兴也曾表示,相信美团闪购和美团外卖会在未来发挥更大的协同效应。

凭借现有优势,美团会在即时零售行业中占据重要位置,但面对众多对手,其发展过程也要经历一番波折。鹿死谁手,让我们拭目以待。

评论