文|港股解码 遥远

天能动力(00819.HK)是我国铅酸动力电池龙头企业,受国内短途配送和快递行业的发展,以及电池替换周期较短的影响,公司近些年来经营业绩整体向好。

在过去三年,天能动力在我国铅酸动力电池市场的占有率不断上升,目前电动轻型车铅蓄动力电池市场占有率已超过45%,为行业妥妥的巨无霸企业。

在2020年,天能动力成功分拆电池子公司天能股份(688819.SH)在科创板上市。子公司A股上市,有利于天能动力的进一步扩张,同时也成功在A股市场收获了来自投资者的热情。目前,天能股份总市值超过了300亿元人民币,而天能动力在港股的市值仅为70余亿港元,两者相差甚大。

当下,我国电动轻型车电池市场需求有增无减,天能动力继续在高景气赛道上收获颇丰;另一方面,我国储能市场方兴未艾,天能动力也切入了该领域,并且发展一路高歌,公司正将储能业务当做第二条增长曲线。

制造业板块稳增长,新能源电池业务收入大增

按收入划分,天能动力有两大板块,分别是制造业业务,以及新能源材料贸易业务。

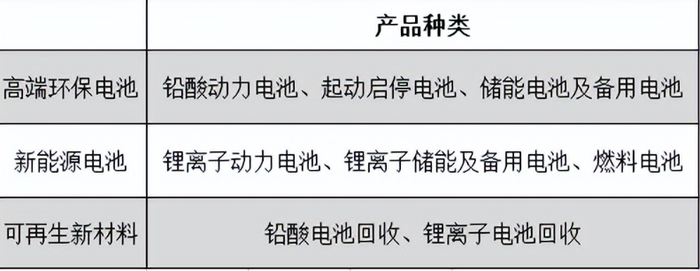

制造业业务则由多个产品组合组成,包括高端环保电池、新能源电池和可再生材料。其中,高端环保电池中的铅酸电池又可划分为动力电池、起动启停电池、储能电池及备用电池等;新能源电池则包括锂离子动力电池、锂离子储能及备用电池及燃料电池;可再生新材料则是电池的回收循环利用。

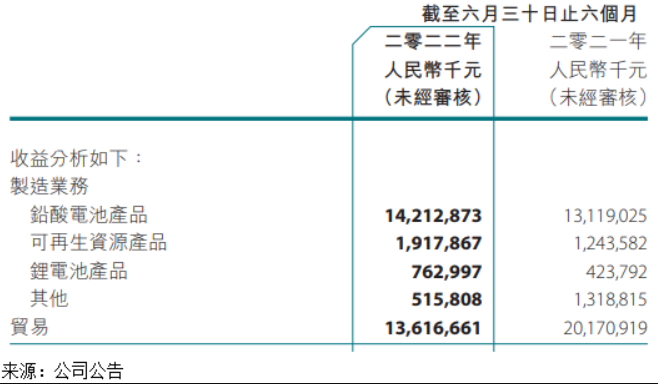

铅酸动力电池是天能动力的主要营收来源,2022年上半年营收比重约为45.8%,其次是新能源材料贸易业务,营收比重为43.89%。

报告期内,公司新能源材料贸易业务收入同比下滑32.49%,但制造业业务收入和净利润均稳定增长,收入增幅为8.1%。其中,铅酸电池产品业务同比增长8.3%至142.13亿元,继续维持小幅增长势头。

锂电池业务和可再生资源产品业务营收则增长亮眼,期间营收增速分别高达80%及54.22%。

锂电池业务,是天能动力摆脱对铅酸电池依赖风险的一个领域。为什么这样说?

因为新国标在国内已逐步实施,明确了电动自行车整车质量、最高时速等参数指标,锂离子电池则是满足新国标对整车质量轻、续航能力强及输出功率大等要求。因此,锂离子电池在符合新国标电动自行新车配套市场中的占有率是不断提升的,天能动力需迎合市场的需求变化。

目前,天能动力在加码新能源电池业务,产能将陆续释放。今年3月,公司浙江省湖州南太湖基地年产10GWh锂离子电池二期项目开工,产能规划7GWh左右,一期3GWh已进入爬坡量产阶段。另外,公司子公司天能股份将计划投资约51.7亿元分三期投资建设年产15GWh储能及动力锂离子电池项目。

电池回收领域,天能动力铅蓄电池回收终端门店在全国有40余万家,四个生产基地每年可处理废旧电池达100万吨,从电池回收,到冶炼,再到生产,天能动力形成了产业链。此外,公司也有回收锂离子电池的能力,拥有锂离子电池回收产能1万吨。这些优势,使公司能快速抢占市场份额。

2019年-2021年,公司可再生资源产品业务收入由9.41亿元飙升至26.78亿元,增长迅猛。

储能业务,迎政策风口

储能,是我国实现碳中和长远目标的重要一环。

2021年以来,我国密集发布政策支持储能市场的发展。如2021年7月,《关于加快推动新型储能发展的指导意见》发布,明确都2025年,实现新型储能从商业化初期向规模化发展转变,新型储能技术装机规模将达30GW以上。同月,《关于进一步完善分时电价机制的通知》提出,将进一步拉大峰谷电价差,为储能设施商业价值的实现提供空间。

在政策力推下,2021年我国储能电池出货量达48GWh,同比增长196.3%。中信证券表示,预计未来五年全球储能市场CAGR将保持在60%以上,2022年下半年国内储能项目将规模化落地,海外储能需求有望快速增长。

值得留意的是,天能动力铅炭储能及备用电池,正赶上了政策风口,因此增长十分亮眼。

今年6月,《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》出台,提出中大型电化学储能电站不得选用三元锂离子电池、钠硫电池,强调了新型储能电池的安全性。而铅炭储能有安全性强、性价比高的特点,因此符合政策需求,天能动力也早已布局铅炭储能电池业务。

天能动力铅炭储能电池在光伏站、风电厂、城市电站和工业园区等场景均可应用,这为天能动力扩张储能电池市场带来了政策和市场机遇。2022年上半年,天能动力的储能领域取得营收2.8亿元,同比飙升约32倍。其中,铅炭储能取得营收7331万元,同比增长7.63倍。

除了铅炭储能电池外,天能动力在锂离子储能及备用电池领域亦有所布局。

报告期内,公司锂离子储能业务营收为2.06亿元,实现了0到1的突破。锂电业务是公司的成长业务,目前正处于产能扩张期。据悉,公司2021 年底储能锂电产能约1GWh,并计划至22 年底提升至4GWh,23年将进一步扩大至10GWh,产能加速扩张。

评论