文|零态LT 徐珏

编辑|胡展嘉

2020~2021年,受地缘以及疫情黑天鹅影响,中国创业者出海无疑正在经历前所未有之新变局。时针已经拨进2022年,他们目前的境况如何?有哪些经验和教训值得分享?出海未来是否还有机会?

零态LT特推出出海观察栏目《出海反光镜》,从多个维度记录中国企业出海新征程。本文是该系列第22篇,聚焦新能源汽车海外争夺战。

中国新能源汽车“出海”正在不断加速。

中汽协数据显示,2022年1~8月,中国汽车出口181.7万台,同比增长53%。其中,新能源车是中国汽车出口的核心增长点。今年前八月,新能源车出口量达59.3万辆,超过了2021年全年(58.8万辆),在汽车整体出口中占比达31%。而2020年时,新能源车全年出口量仅为22.3万辆。

9月2日,长城汽车泰国罗勇新能源工厂第一万辆新能源汽车下线;9月8日,比亚迪与WHA伟华集团大众有限公司签约,正式签署土地认购、建厂相关协议。在此之前,比亚迪联合当地合作伙伴RÊVER在曼谷召开品牌发布会,宣布正式进入泰国乘用车市场。

9月16日,哪吒汽车与泰国最大的石油化工生产企业和贸易商PTT公司签署全面战略合作协议,双方将一同深耕泰国新能源汽车市场。在此之前,哪吒V右舵版泰国上市,海外首家3.0形象体验空间在泰国开业。

亮眼成绩背后,中国新能源车企在国际上的竞争力不断加强,随着东南亚承接产业链转移势头越来越明显,中国新能源车企也瞄准了这个有近7亿人口的新兴市场。而泰国成为中国车企出海东南亚第一站。

01、燃油车时代的日系霸权

中国与东南亚山水相连,自古以来就是东西方贸易、文化交流的大通道,也是历史上东南沿海百姓移居海外的主要目的地。早在秦汉时期,即有海商进入东南亚的记载。唐宋时期,中国海商遍布东南亚沿海地区,人口经贸往来日益频繁。

但是,本应成为中国企业最熟悉市场的东南亚,却不是中国汽车的主要出口目的地。

海关监测数据显示,2021年中国汽车出口前五大市场分别是智利、沙特、俄罗斯、比利时和澳大利亚。宝腾汽车CEO李春荣曾说:“在东南亚市场,十余年前就有中国企业在进行布局,但都是贸易型布局,短暂辉煌后,此前的中国品牌几乎都退出了当地市场。”

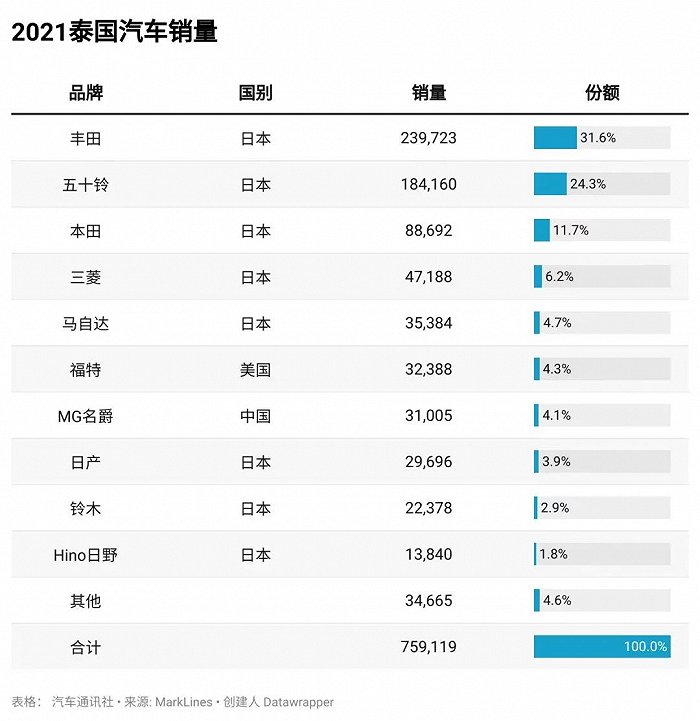

2021年,泰国乘用车细分市场的各个领域,日系均占据主导地位。

市场份额最大的丰田(含雷克萨斯)销量虽然下滑1.9%至23.97万辆,但由于2020年在泰国市场投放了Corola Cross车型,丰田SUV的产品销量不仅实现增长,还推动丰田在泰国整体市场份额提升0.8%至31.6%。而本田在泰国销量虽下降4.7%至8.9万辆,但2020年情况不断好转。

占据份额如此之大,究其原因,是日本车企过去数十年深耕在当地筑起的牢固壁垒。1990年,以丰田为首的日本车企和汽车零部件制造商扩大了对泰国的投资,由此在泰国形成了较为完善的技能劳动者市场,并给当地汽车生产商带去了技术支持。加上高达98%的现地零部件采购率,让日系车能够以极低成本垄断市场,因此东南亚长期以来都是日系车的后花园。

另一方面,大多数东南亚国家并没有发展出本土品牌,即便拥有“东南亚底特律”之称的泰国和印度尼西也是日系车企掌握约9成份额的日本车王国。

这也导致了泰国本土企业只能涉足低端领域,发动机、变速箱等核心零部件一概做不了,而印尼的情况也差不多,日系车不仅占据了95%的市场,还牢牢掌握着当地的汽车产业链、经销商渠道、上下游零件供应商等。

其他国家想要进入也异常困难,要进入必然会受到供应链的掣肘,产品也会遭受日资品牌的围剿。如全部靠进口,那运费、关税又是很大开销,进而直接影响到产品定价,最终可能导致无法打开市场。德、法、美系车都曾试图敲开东南亚市场,但大都以失败告终。

02、为什么是此时,为何是泰国

虽然日系车企在泰国树大根深,但这并不代表中国新能源车企毫无机会。从国内看,今年是汽车行业加快重组的一年,哪怕是风头正劲的新能源汽车领域,竞争白热化、供应链紧张、原材料价格上涨等因素,都造成“内卷”严重,行业优胜劣汰速度正在不断加快,因此出海寻找新增长曲线也就顺理成章了。

那么,为什么是泰国?

目前泰国新能源车市场共有超十个电动汽车品牌进驻,而拔得头筹的正是国内存在感不强的上汽名爵。2019年,上汽名爵在泰国推出了首款电动车型MG ZS EV,随后又推出了MG EP,两款车型占据泰国电动车销量超9成的份额,实力不容小觑。长城汽车也于去年10月在泰国推出了好猫车型,上市两天内便收获了六千张的订单。

亮眼成绩的背后,源于中国车企对当地民众需求的深刻洞察。以经济发达的清迈为例,除了皮卡,使用最多的乘用车就是排量在1.5L左右的小型车,最常见的就是丰田的Vios系列、本田JAZZ和CITY锋范。就连国内并不待见的马自达2,在泰国也相当受欢迎。而这种选择都是基于现实的考虑:根据泰国官方数据,泰国人均月收入约为2700元人民币。在这样的收入水平下,车辆的价格、耐用性与实用性,是比各种炫酷科技更重要的考量因素。

因此,上汽在进入泰国市场之初,便以入门级精品家轿名爵3来迎合当地需求,并夺得上汽年度销量最好车型。如此成功,最重要的一点就是名爵3的价格相对较低,在泰国起售价为47.9万泰铢(约合9.63万元人民币),分期付款的话最低15%的首付就可以拥有它,远低于竞品Mazda3的96.9万泰铢。其次则是名爵3车型提供双色车身,新颖的颜色搭配也让MG3在泰国获得了年轻消费者的青睐。

有了名爵3的试水,上汽在泰国推出的首款纯电动车型MG ZS EV采用了相同的思路。彼时的泰国新能源汽车市场是白纸一张,而MG ZS EV的定位就是紧凑型纯电SUV ,44.5kWh的电池组WLTP综合续航为263km。电加热座椅、Car play、全景天窗一应俱全,E-NCAP碰撞测试5星,还提供七年不限里程保修,因此受到泰国中产的追捧。

采用低价策略的不止名爵,去年刚进入泰国市场的长城汽车也下调了全部3款纯电动汽车的价格,最低价格约为83万泰铢,比原来便宜16%。本月,比亚迪投放泰国市场的首款纯电乘用车未补贴售价也只有1199900泰铢。

除了以价格为主的高性价比策略,本地化生产也是国内车企不约而同的共识。上汽名爵早在2013年就拥有了第一座装配工厂,此后又与泰国正大集团合资成立上汽正大有限公司,并斥资100亿泰铢在春武里府打造了智能化程度更高的第二工厂。长城汽车则是收购泰国罗勇府汽车制造厂和动力总成厂之后,立刻对其展开了智能化改造升级。9月8日,比亚迪也宣布将在罗勇购地建厂。

如果说本地化生产让中国车企拿到了泰国市场的“门票”,那么本地化研发则让他们具备了更多挑战日系霸权的底气。

名爵(泰国)背靠上汽集团的技术累积,除了开发出能够听懂泰语的i-Smart系统,让MG ZS成为全球首辆能够用泰语对车辆进行语音控制的汽车之外,还依托高度模块化的海外出行SAIC平台,打造出颇受欢迎的ai assistant等智能硬件,从而在泰国消费者心中树立起“黑科技”“互联网”“年轻化”的品牌形象。长城汽车则是将先进技术引入工厂,与当地零部件生产商合作研发新产品,分享专业的汽车生产技术知识,加速当地人才储备和培养。

为了在泰国新能源这张“白纸”上绘好蓝图,中国车企还与泰国相关政府部门多次共同举办电动车论坛、推进相关标准制定、呼吁产业政策出台、大力建设基础设施,积极推动着泰国汽车的电动化进程。

泰国官方也开始制定一系列针对新能源汽车发展的激励措施。

税收层面,泰国投资促进委员会(BOI)为各种类型电动车辆的供应方提供最高8年的免企业所得税优惠,财政补贴方面,为配套泰国国家电子汽车政策委员会(National Electric Vehicle Policy Committee)发布的向零排放转型的计划,泰国财政部还斥资29.23亿铢作为购车补贴以鼓励消费者购买和使用电动车。在电池产业链方面,目前泰国有18个在建项目,涉及电池生产、模块生产、模块组装等。

“中国新能源汽车的供应链优势以及目前成熟的商业模式,能够以泰国为起点,快速辐射其他周边地区。”一位业内人士告诉零态LT(ID:LingTai_LT)。“而这也关乎着中国车企能否借此打破日系车系的关键。”

当然,中国新能源车企的野心不会停留在泰国,从目前各家布局来看,泰国只是一个原点,最终目的是辐射整个东南亚。

03、以点带面,能否拿下东南亚

拿下泰国,就能拿下整个东南亚吗?

从地理位置来看,泰国西部及西北部与缅甸交界,东北部与老挝毗邻,东连柬埔寨,南接马来西亚,可以说能够完全覆盖东南亚地区。如果中国车企在泰国市场能够立足,辐射东南亚,进而提升全球市场的占有率,可以说,丝毫不成问题。

对于当下的中国新能源出海而言,人口规模大小直接决定了未来发展空间。目前,东南亚十国人口总数已超6.6亿,潜在汽车需求巨大。经济方面,近年来东南亚地区经济发展较快,居民收入不断提高,东南亚十国的GDP总量合计超过3.2万亿美元,已跃升为世界第五大经济体。

更重要的是,东南亚也是近十年来碳排放年均增长率最快的地区之一,根据《东南亚能源展 望(2019)》预测,该区域碳排放量将从2018年的14亿吨攀升至2040年的近24亿吨。因此,应对全球气候变化、推动实现绿色出行的要求,也在倒逼东南亚国家推进新能源汽车的普及和发展。

相比日系车在东南亚传统汽车市场的垄断,新能源可以说依然处于起步阶段。根据东南亚汽车联合会数据,2021年东南亚的汽车总销量达到279万辆,同比增长14%。预计到2035年,东南亚的电动车销量将彻底超过燃油车,根据Bangkok Post报道,今年6月开始泰国把纯电动车的税率从8%降低到了2%,每辆纯电车还有15万泰铢购车补贴。

印尼也定下了2025年要让纯电动汽车占到其汽车总产量的20%的目标;菲律宾也在大力采购电动公交,并要求国内公共交通企业把自身旗下纯电车的比例提升到5%以上。除此之外,东南亚汽车产业受惠于各国贸易协议优势,目前也已是全球车厂与零件厂的重点经营区域,未来有望复制中国车市成长模式,成为全球汽车产业下一个发展重心。

回顾中国车企的“出海”历程,从当年单纯的车辆出口,到现在带着产业链和技术出海,中国汽车出海已经迎来结构性改变。虽然短时间内,汽车产业链“中国化”还无法彻底实现,但在新一轮电动化浪潮中,中国车企在东南亚已经按下了围猎日系车的加速键。

运营|陈佳慧

出品|零态LT(ID:LingTai_LT)

评论