文|阿尔法工场

前日,苹果公司(AAPL.NASDAQ)发布了《2021-2022年度Apple中国企业责任报告》。报告简要介绍了苹果在中国所履行的企业责任。

除了我们都能猜到的一些内容(比如“果链”生态创造了多少就业岗位,苹果如何带动产业链环保、如何做公益等等),苹果在中国有一个细节上的动向值得关注。

这就是苹果正在快速推进的“闭环制造商”目标。

苹果致力于与矿业完全脱钩。公司产品的制造,不再从地底下攫取资源,完全采用回收材料或者可持续的材料。

说得更直白些,苹果想完全用电子垃圾中回收的材料,来造新的手机和电脑。

为此,苹果开始大刀阔斧地重构其底层的材料供应链。

这意味着,苹果与中国蓬勃发展的循环经济,正在建立起新的共生关系。

图:苹果在湖南道县投资建设的风电场

图片来源:苹果官网

01 苹果的循环经济雄心

“闭环制造商”,这对所有人来说都是一个非常陌生的概念。究其原因,在装备和电子制造业还很少企业有勇气做此设想。

苹果是先行者。

从2021年的进展来看,苹果可能在不久的将来,完成这一目标。

为了成为“闭环制造商”,苹果需要打造“材料的闭环供应链”,与公司的广大供应商和合作方一道,不断提升苹果产品中再生材料的使用比例。

用苹果自己的话说:这是一场“摧枯拉朽的挑战”。

苹果完全拥抱循环经济模式,并不是花大价钱买一个环保情怀。这是ESG的“E”(环境)领域中最为核心的机遇之一。

换句话说,当气候变化、资源短缺的风险开始凸显,特定业务模式(诸如循环经济、清洁技术、低碳产品、清洁能源等)会获得更大的市场价值。

循环经济是应对环境风险的良方。如果工业生产如苹果所愿,能够完全告别矿产开采。

那么就可以缓和矿业的巨大能源消费和生态破坏,并且避免矿业开山毁林、污染环境、不规范用工导致的社会问题。

图:一些金属矿产由于源头开采上的童工问题,深受国际社会谴责。图为2007年刚果某钨锰铁矿场的童工,Julien Harneis摄

图片来源:Wikicommons

循环经济同样意味着将报废产品回收再利用,杜绝填埋和焚烧。这在产品生命末端也减少了污染和碳排放。

整体上,循环经济砍掉了产品生命周期前端和末端的排放,就大大削减了产品全生命周期碳足迹。

苹果公司的碳中和目标非常早,要在2030年实现完全的碳中和(范围1-3)。所以公司在接下来几年时间里,必须迅速转向循环经济轨道。

届时,苹果从工厂到产品,都将是零碳的。公司受气候变化影响的概率将大大减少,获得新的市场竞争力。

此外,从理论上讲,如果苹果能把“闭环供应链”闭得足够紧——能把自己卖出去的产品回收,回炉再造——还可以减少原材料价格波动的影响。

图:过去五年中,金属钴的价格曾两度突破8万美元/吨的高价,给包括苹果在内的下游行业带来了显著的成本压力

图表来源:Trading Economics

苹果的“闭环供应链”之所以在这个时间点上引人瞩目,是因为苹果在2021财年取得了重大进展。

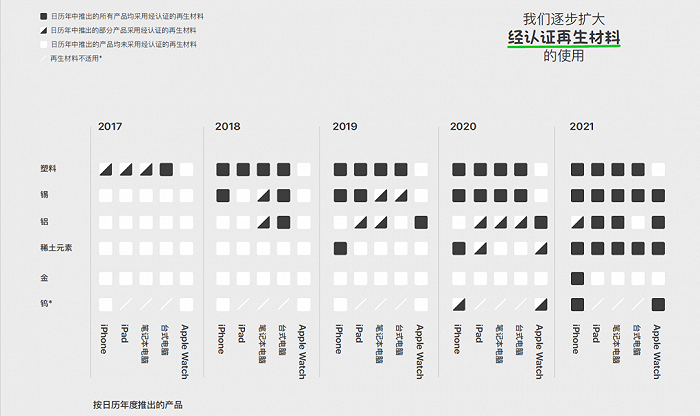

这主要体现在公司的产品开始规模性地使用再生来源的稀土、钨、金和钴。(此前两年,苹果使用的再生材料集中在大宗的塑料、铝、钢、铜、锡等。)

下面这张表显示,2021年苹果推出的iPhone(即iPhone 13)所用的材料,基本上已经尽数是再生材料。

图:苹果产品中再生材料使用在逐年普及

图片来源:苹果公司《2022年环境进展报告》

看看你手里的iPhone 13或者iPhone 14,它所用的材料大部分是从“垃圾”中来的。这是很了不起的成绩。

2021财年出货的苹果产品中,有近 20% 的材料来自循环利用资源。

02 苹果无法单打独斗

苹果是希望“自给自足”的。

即,尽可能从苹果自家的报废产品中回收材料,来制造新的产品。

为此,苹果开发了一些回收拆解机器人。最早的机器人Daisy可以拆解多种型号的iPhone。之后开发的Dave和Taz机器人,分别负责拆解触感引擎和稀土磁体。

图:苹果的拆解机器人Daisy

但是目前,这些机器人仅存为数不多的几台“概念机”,每年能拆解100多万台iPhone设备。这与iPhone每年2亿多的出货量相比,不啻杯水车薪。

苹果(或其合作商)并不是造不出更多的拆解机器人,而是没有解决“闭环供应链”中逆向物流的难题:苹果没有通畅的渠道把自己卖出去的产品再收回来。

所以苹果的“闭环供应链”,在很长一段时间里还是相对“敞开”的,要依赖外部的回收材料供应链(例如从报废汽车、建筑废料中回收的金属),并依赖外部的回收技术。

在闭环供应链的变革中,苹果还是扮演起了它的经典角色:充当创新成果的整合者。这一次苹果整合起来的,是循环经济方面的创新。

苹果的供应链有很大一部分位于中国。传统上,苹果的产品中有相当比例的金属,来自于中国的供应商。

如今苹果的闭环供应链建设,也开始与中国的金属材料行业的循环经济产生互相增益的关系。

苹果在循环产业链上发挥的影响力,因材料而异。在相对传统的铝合金材料领域,苹果采取了十分进取的姿态,支持循环技术创新。而在诸如钴等新材料领域,苹果则力有不逮。

03 铝

铝虽然是一种大宗的金属材料,但它是iPhone、Mac、iPad等一众苹果产品的“脸面”,包含很多黑科技在里面。不像是铜只用来做导线、锡只用来做焊料。

苹果在产品铝外壳上的创新,可谓不曾止步。多年来,苹果为了保证产品铝壳的坚固、有韧性、不影响信号、外表美观等性能,反反复复折腾出过很多技术方案。

在2018年10月,苹果公司宣布将一种最新研发的循环铝合金投入使用,用来做电子产品外壳。这种铝合金除了在性能上不输从前的材料,还可以保证在多次回收处理之后,仍然可以维持原初的品质。

再生铝的碳足迹是原生铝的1/40,在苹果产品上的用量又大,能大幅削减苹果产品的碳足迹。

2021财年,苹果出货的产品所使用的铝,59%为再生铝,且大量新产品用了100%再生铝外壳。

图:一些使用100%再生铝外壳的苹果产品

图片来源:苹果公司《2022年环境进展报告》

再生铝的消息发布不久之后,在苹果2019年公布的核心供应商榜单中,就出现了供应铝合金材料的山东创新金属。

据透露,早在2017年苹果的再生铝技术还在研发阶段时,就开始和山东创新金属展开合作,共同开发再生铝的闭环回收利用技术。

董事长崔立新曾透露,公司凭“借合金配方建议+一流合金工艺+回收铝闭路循环”的综合解决方案,成为苹果建立铝闭环供应链的中坚力量。

曾有观察者质疑,苹果是否拿出了切实有效的激励措施,来推进再生铝产业扩张?

苹果对此没有做出回应。不过,苹果的铝构件供应商之一福蓉科技(603327.SH)确实在近期做出了增加再生铝产能的决定。

图:福蓉科技拥有按客户需求来定制生产铝合金的技术能力。公司生产了苹果iPad和笔记本电脑的铝外壳,三星手机的铝构件,也为华为、小米等客户供货。

截图来源:福蓉科技2021年财报

2022年1月福蓉科技发布公告,宣布成立一家名为“福蓉源再生资源开发有限公司”的全资子公司。

该子公司将在2022年投资2.5亿元,新建一个年产25万吨再生铝合金的产线。同时,该子公司将建设铝废料的收购、加工、销售通道。

福蓉科技扩大再生铝产能的决定,是出于公司自身发展考虑。其扩产动力来源于至少两家核心客户的需求:除了苹果之外,三星也在2021年明确表示将开发“封闭循环产品”。

在铝金属行业,苹果真正“主动出击”的动作发生在北美。

2018年5月,苹果宣布促成了美国铝业(Alcoa)和力拓(Rio Tinto)的合作。

两个铝业巨头合资成立了Elysis公司,该公司用一种完全无碳的新工艺来冶炼铝金属。这一技术进展,改变了铝金属冶炼的传统工艺,被认为是铝业百年来最大技术革新。

除了两个铝业巨头之外,苹果公司和加拿大政府也对Elysis进行了投资。苹果大量采购Elysis冶炼的无碳铝,用于Mac、iPhone SE等产品的生产。

04 稀有金属

苹果在《2022环境进展报告》中披露,2021财年公司将再生钨、再生稀土元素和再生钴的使用量提高了一倍以上。

在全球范围内,钨和稀土是分布稀散的稀有金属。这两种材料在中国的分布十分丰富。

苹果公司对中国的钨和稀土供应有较强的依赖。公司在近两年在产品中改用再生钨、再生稀土,也要依赖中国供应商的技术。

首先来看再生稀土。

苹果需要的稀土,其实主要是金属钕,用于制造产品中钕铁硼磁铁。磁铁是苹果产品中声学原件、电机的必要零件,也是充电头磁吸的必要零件。

苹果2021年的产品使用的稀土,有45%是可再生来源。这是极为神速的进展。因为在两年前2019年的相关报告中,苹果还表示缺少再生稀土的供应商。

苹果能取得这一进展,得益于中国来源的再生稀土供应。

图:各种形状的稀土磁体

根据公开出来的资料,苹果从2019年10月开始对稀土回收龙头企业鑫泰科技进行供应商评估。到2022年初,苹果进而与鑫泰科技签订协议,长期采购再生稀土产品氧化镨钕,每月的供应量为50吨,年供货量600吨。

在当中的2020年,鑫泰科技被上市公司华宏科技(002645.SZ)收购。

华宏科技是国内报废汽车拆解、废钢加工的龙头企业。从汽车上拆出来的废磁体,正好支撑了高附加值的稀土回收业务,在企业内部建立起了相对完整、稳定的回收供应链。

在华宏科技收购鑫泰科技的短短两年中,稀土业务收入急速膨胀,2022年上半年占华宏科技总营收的比例超70%。

相关数据显示,2021年全球稀土氧化物(REO)的总开采量为28万吨,其中中国16.8万吨,美国4.3万吨。

而华宏科技再生稀土氧化物产量为0.49万吨(不计入中国的开采量),超过了大多数稀土生产国全国的产量。

据测算,华宏科技有约1.8万吨的在建再生稀土产能。

华宏科技从2020年以来构建的再生稀土产业链,让苹果搭了一趟便车。放在几年前,苹果从任何供应商那里可能都拿不到再生稀土的长期供货协议。

这或许能说明,苹果对再生稀土行业没有什么特别的贡献。

苹果的需求,分走了华宏科技现有再生稀土产能中的约15%。这个比例虽然不算特别高,但华宏科技成为“果链企业”的消息,还是在今年年初引发了公司股价的一轮大涨。

苹果的支持更多是象征一种长期信心。和原稀土的产品相比,回收稀土产品在品相和价格上没有什么不同之处。但回收稀土自身的循环经济属性,对于苹果等注重ESG的买家来说是一种潜在的绿色溢价。

而且,相比中国的原生稀土开采量受到国家指标的控制,再生稀土的政策监管风险更小。

在再生钨方面,情况比稀土简单很多。

2021年,苹果使用的钨有90%以上是再生钨。

钨被称为“工业的牙齿”,常用于超硬材料中。苹果产品中的钨,主要用于制造iPhone和Apple Watch的触感引擎中的振子。

图:iPhone中的触感引擎,主要功能是产生震动

根据安泰科数据,2021年中国钨消费量总计6.5万吨,其中原钨5.5万吨,再生钨1万吨。中国的钨回收率,在世界范围内还算是较低的水平。

而苹果对钨的需求十分微量,把供应链转向再生钨并没有太大的难度。

05 电极金属

最后一个类别,是用于电池的金属。

电池电极所使用的金属,包括锂、钴、镍、锰等。其中钴和锂比较稀有,受到苹果的重点关注。

由于产业现状所限,苹果在寻找再生钴和锂的任务上,连便车都没搭上。

去年,苹果使用的钴金属有13%是再生钴。苹果尚未在产品中使用再生锂。

2018年2月的时候,一则苹果买钴的消息在网上传开。

当时,由于对动力电池需求的火热预期,钴的价格从2016年的不到3万美元/吨,一路飙涨至超过9万美元/吨。

为了压住在钴金属上极度不稳定的成本,苹果被曝试图越过电池供应商,直接从矿企那里按照长协价,购买数千吨钴金属。

这件事后来不了了之。这显现出,苹果在钴的交易中是处于弱势的一方。

钴是一种非常稀有的金属。据统计,2021年全世界的原钴产量只有17万吨。而制造一辆特斯拉Model 3,就需要用4.5kg钴。

也正由于钴的稀有,回收钴的做法十分普遍。产业链上的很多企业,例如宁德时代(300750.SZ)、华友钴业(603799.SH)、格林美(002340.SZ)等,都能做到从退役动力电池中回收98%以上的钴。

根据《中国科学报》收集的数据,2021年中国的钴产量约为12万吨,其中再生钴产量约2.5万吨。

苹果用不用得上现有的再生钴,仅仅取决于苹果自身的供应链管理能力,以及公司在产业链上的话语权。

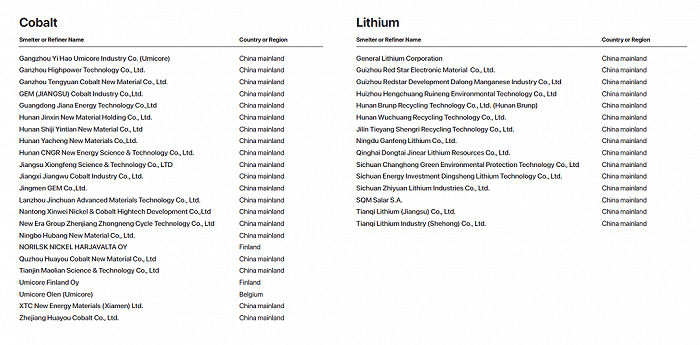

2021年苹果的产品中只有13%的再生钴,不过在苹果2021年底公布的《冶炼厂和精炼厂名录》中,已经包含相当数量的再生钴供应商——例如格林美、优美科(UMI.EBR)、华友钴业等拥有大量再生钴产能的上市企业,以及一些未上市的钴回收企业。

图:苹果2021年底公布的《冶炼厂和精炼厂名录》中钴和锂的部分,其中绝大部分是中国供应商

据此推测,苹果在2022年及之后,可能会快速提升产品中再生钴的用量。

至于锂金属,如今市面上还缺乏商业规模的回收技术。但苹果在最新的《2022年环境进展报告》中耐人寻味地表示:公司已经找到了再生锂材料的来源,只是在确认再生锂材料在技术性能上,能否达到公司的要求。

看起来,仿佛苹果将成为商用锂回收技术的第一批受益者。让我们拭目以待。

06 总结

可见,苹果的“闭环供应链”还极度依赖电子产品之外的回收材料来源。

而“闭环供应链”原则上要求的逆向物流——即苹果要大规模回收自己的产品,并将其用于新产品的生产——苹果目前的进展还不尽人意。

这种严格意义的“闭环供应链”,苹果的现有成绩在于打通了技术上的障碍,用各种回收材料生产出了合格的产品。另外苹果也研发出了像Daisy这样的拆机机器人,使公司产品的精细回收在技术上可行。

但产品回收的物流建设,还有非常多的障碍没有打通。

所以我们可以认为,苹果虽能在不久的将来,或许三年内,完全用再生材料来进行生产,但公司离严格意义的“闭环制造”还有不小的距离。很多观察者认为,苹果的“闭环制造”还处于虚有其表的阶段。

苹果在铝行业进行了显著的技术投入。除此以外,在苹果试图融入的循环经济中,很多只是采取了“搭便车”的方式(尤其在稀土、钴等领域搭了中国材料行业的便车),对循环经济的真正贡献很有限。

所以国际上有不少批评者认为,苹果的“闭环制造”是假,“洗绿”是真。

表面看上去,iPhone所用的循环材料变多了、碳足迹变小了。但实际上苹果只是分走了“循环经济”蛋糕中现成的一块而已,但并没有参与做大“循环经济”的蛋糕。

不过要是我们宽容一点,也可以认为苹果是有贡献的。

首先苹果支持了中国金属冶炼行业的循环经济,为国内再生材料供应商提供了更大的市场机遇。

其次,苹果也为电子产品制造业融入循环经济,提供了示范。苹果在技术上探索了回收材料在电子产品制造中的适用性。

苹果让其他制造商看到,用“垃圾”来造iPhone、造电脑,在技术和供应链上是可行的。

评论