文|港股解码 虹小豆

10月14日午后,受美国宣布暂停对东南亚进口光伏组件征收关税消息刺激,A股光伏板块强力拉升,概念股掀涨停潮!

截至收盘,天合光能(688599.SH)大涨逾11%,位居光伏板块涨幅榜首位,皇氏集团(002329.SZ)、金晶科技(600586.SH)、爱旭股份(600732.SH)、石英股份(603688.SH)等11股涨停,隆基绿能(601012.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)等纷纷跟涨。

据了解,美国停征进口太阳能组件“双反”关税,针对这些进口电池和组件的反补贴税流程已实施了两年。

其次,近日以来,光伏行业上市公司业绩纷纷“预喜”,也是助力板块行情大涨的一大关键因素。

行业景气高涨,光伏企业大赚

众所周知,自2020年全球光伏产业迅猛发展以来,光伏行业景气度持续高涨,在行业装机量大幅提升的背景下,光伏上游主副原材料供给逐渐失衡,市场竞争相当激烈。

以上游光伏硅料为例,PV Infolink数据显示,截至10月14日,多晶硅致密料价格均价达到30.3万元/吨,创下近十年来的价格新高。

硅料价格的大涨,也使得相关企业赚得盆满钵满,尽享业绩红利。这其中,“硅料老大”通威股份业绩暴增明显,堪称最强领头羊。

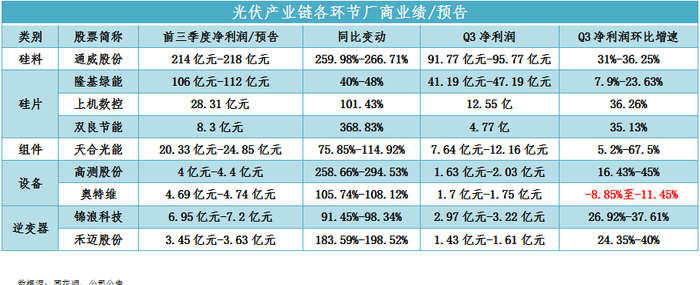

10月9日,通威股份(600438)公告称,公司前三季度预计实现归母净利润为214亿元-218亿元,同比增长259.98%到266.71%。

单季度看,该公司第三季度单季净利将再创历史新高。据计算,通威股份第三季度归母净利润约91.77亿元到95.77亿元,环比增加31%到36%。

对于业绩预增,通威股份表示重要因素之一便是高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,实现量利大幅提升。

除此外,在下游需求旺盛及上游原料短缺共振下,硅片企业曾一度多次上调产品价格,有效传导了压力。

业绩方面,隆基绿能(601012.SH)预计2022年前三季度实现营业收入为864亿元-874亿元之间,同比增长54%-56%;预计实现净利润为106亿元-112亿元之间,同比增长40%-48%。

TCL中环(002129.SZ)同样预计2022年前三季度业绩大幅上升,归属股东净利润为49.30亿-50.70亿,同比增长78.53%至83.60%。

而在此前,上机数控(603185.SH)正式披露前三季度业绩显示,报告期内,实现营收174.86亿元、净利润28.31亿元,同比增速分别为130.49%、101.43%;双良节能(600481.SH)实现营收87.45亿元、净利润8.3亿元,同比增速达285.69%、368.83%。

值得一提的是,光伏组件、设备、逆变器企业前三季业绩表现同样可圈可点,只不过盈利空间不及上游丰厚,且个别企业第三季度净利增速已出现环比下滑迹象。

具体来看,主营生产单晶炉设备的企业奥特维(688516.SH),今年前三季度预计净利润4.69亿元-4.74亿元,比上年同期增长105.74%-108.12%。

奥特维表示,对比上年同期,公司核心产品超高速大尺寸串焊机、大尺寸硅片分选机获得客户高度认可,产品优势明显,实现较快发展;单晶炉开始获得客户认可,订单相比去年同期有较大幅度增长。

但若从单季度表现来看,却不尽乐观。据计算,奥特维今年第三季度归母净利润约1.7亿元-1.75亿元,相较第二季度的1.92亿元净利润而言,下滑明显。

不难看出,量价齐升的行情,的确使得产业链企业盈利颇丰,同时也不可否认的是,每当硅料、硅片等光伏产品价格持续上涨,便会将成本压力不断向下传导,终端组件厂商、光伏电站投资方的盈利空间受到挤压。

其实,长时间以来,光伏产业链硅料价格上涨过快,致使产业链利润向上游集中,非常不利于产业链健康发展。

也正因此如,为深入引导光伏产业上下游协同发展,国家相关部门多次出手。

就拿近日来说,10月9日,工信部网站披露,工业和信息化部、市场监管总局、国家能源局集体约谈部分光伏企业及行业机构,提出禁止哄抬价格、囤积居奇等系列要求。

此举可谓意义重大,在促进光伏产业链健康发展的同时,或还将加速光伏行业大洗牌。

业绩“红利”还能持续多久?

当然,从行业前景来看,随着四季度国内大型地面光伏电站装机传统旺季的到来,光伏行业的发展还是相当可期的。

西南证券指出,四季度国内部分电站项目启动,硅料新产能逐步释放,海内外需求共振推动产业链各环节需求与排产提升确定性强。特别需要提出,宏观及长期角度看,各国新能源替代化石能源需求增大是大趋势;同时海外政策方面也面临诸多利好。

产品价格方面,近期硅业分会预计,组件终端博弈情况或加剧,因此组件价格下降的可能性不大,同时随着第四季度这一传统光伏装机旺季的到来,硅片价格或继续持稳运行。

也就是说,随着四季度需求旺季启动,光伏产业链价格博弈进入关键期。回到企业自身,又该如何把握发展机遇呢?

提高产品效率是关键!这一点在光伏电池领域环节,我们可以找到一些踪迹。

从技术角度看,此前隆基绿能的硅异质结光伏电池经测试,M6全尺寸电池(274.4c㎡)光电转换效率达26.50%,创造了大尺寸单结晶硅光伏电池效率新的世界纪录。

在此之后,同赛道的竞争者陆续有喜报发出。金刚玻璃曾披露,公司的微晶线HJT电池平均转换效率达到24.95%,最高转换效率已达25.2%,异质结组件量产功率稳定达到700W+。

10月14日,晶科能源再度发布利好称,公司研究院自主研发的182 N型高效单晶硅电池技术取得重大突破,全面积电池转化效率达到26.1%,又一次创造了182及以上尺寸大面积N型单晶钝化接触(TOPCon)电池转化效率新的世界纪录。

其次,加速产业垂直一体化,也成为相关企业的发展重点。

作为光伏赛道千亿市值巨头,2010年以来,晶澳科技从单一的电池环节向上游硅片和下游组件、电站扩展,经过十多年努力发展,公司已建立起垂直一体化的产业链,包括太阳能硅棒、硅片、电池及组件、光伏电站等各生产应用环节,形成了全产业链垂直一体化的技术和成本优势。

业绩层面,2016年至2021年的6年期间,晶澳科技保持高速增长势头,营收净利规模均登上了新的台阶。截至2022年上半年,公司实现营收284.69亿元,实现净利润17.02亿元,同比增长1.38倍。

与此相似的是,近年来,“两大硅片新秀”双良节能(600481.SH)、上机数控(603185.SH)也均是从光伏设备领域切入,并成功实现转型。

2022年4月,双良节能宣布进军组件环节,计划在包头稀土高新区共投资50亿元,建设20GW高效光伏组件项目,其中一期5GW光伏组件项目总投资预计15亿元,建设期两年,项目产品主要规格包括550W和660W。

2022年8月,上机数控披露新投资计划,拟于徐州经济技术开发区投资150亿元建设新能源产业园,建设年产25GW单晶硅切片及年产24GW的N型高效晶硅电池生产项目。

很显然,双良节能及上机数控已相继向光伏组件、光伏电池环节进军了。

展望未来,该等企业又能否再创辉煌,有待我们持续关注。

评论