文 | 祁青

10月14日,是三盛教育就“卖壳”一事回复深交所问询函的日子。然而,等来的却是延期回复公告。

令投资者心生疑问的是,这次公告中并未披露回复的具体时间。

在此前,未解押的6亿存单,豪掷8亿美元买壳的“神秘接盘侠”,副董事长罕见的反对票,已发酵甚久。

9亿担保,一顶帽子

今年4月28日,三盛教育报收2.77元,创2021年10月上市以来的股价新低,这是由于其前一日发布的一则公告。

三盛教育声称,其在自查中发现,2021年7月5日至2021年12月24日期间,子公司广东三盛智慧教育科技投资有限公司在银行存入的共计10亿元定期存单被陆续质押,以向珠海宏仕通贸易有限公司、珠海易富利贸易有限公司、珠海星盛茂达贸易有限公司及福建三盛实业有限公司合计提供9.5亿元的担保。

这笔担保未履行公司董事会、股东大会审议决策程序,因此三盛教育存在违规对外提供担保的情形,此举引发轩然大波。

也正是这9.5亿元的违规担保,为三盛教育换回了“一顶帽子”。在5月31日复牌当天,其股票简称从“三盛教育”变更为“ST三盛”。

根据三盛教育在9月30日披露的上述违规质押情况的最新进展,其在2022年9月29日、30日,共计有4亿元的定期存单先后解押,解押部分对应的担保义务也随之解除。截至9月30日,三盛教育的定期存单违规质押担保余额合计5.7亿元,对应6亿元存单未解押。

违规担保问题拖累已久,甚至已被“ST”,或走向退市边缘。三盛教育仅给了两个所谓的“解决办法”——一是反省,表示要“强化执行力度,杜绝有关违规行为的再次发生,保证上市公司的规范运作,切实维护全体股东特别是中小股东的利益”。二是督促, “将督促实际控制人尽快采取处置资产、合法贷款等有效措施解除违规担保的情形。

如此解释恐怕确难以服众,直至最近,此次事件有了新的进展。

8亿卖壳,高管反对

9月28日,三盛教育发布公告,其控股股东福建卓丰投资与深圳市太理科新能源科技签署协议,太力科拟出资8.21亿元,受让卓丰投资手中持有的三盛教育7411.27万股股份,该部分占公司总股本的19.80%。

若此次股份转让完成,太力科将持有公司19.80%的表决权,三盛教育控股股东和实控人将随之“易主”,太力科的法定代表人戴德斌将成为三盛教育新的实控人。

此次的8.21亿元交易对价双方协定分两笔支付,第一笔为6亿元,剩余的2.212亿元将作为第二笔支付。而截至9月30日发布的最新进展,三盛教育手中还未解押的存单“恰巧”剩余6亿元。也就是说,此次控股权转让所得钱款,将成为三盛教育解决违规质押担保、摘掉“ST”的帽子的重要一环。

值得注意的是,本次股权转让的溢价空间不小——按上述转让公告计算,本次转让价格为11.09元/股,远高于近两年来ST三盛二级市场股价。截至9月29日收盘,ST三盛报5.05元/股。可以说此次交易的溢价翻倍。

如此高溢价收购也引来了深交所的关注,在就此事下发的问询函中,深交所要求三盛教育在函询卓丰投资、太力科的基础上核实说明本次交易股份转让定价依据,交易双方是否存在关联关系或其他利益安排,本次交易是否存在未披露的协议或后续安排。并结合本次交易价款支付安排说明,第一笔股份转让款先决条件是否已经满足,违规存单质押担保的解除是否为第二笔股份转让款支付的先决条件。

不止监管对于此次收购尚存质疑,公司大股东、高管也表现的有些异常——公司第二大股东的代表在董事会上公开质疑。

在三盛教育近期披露的董事会决议公告中,第二大股东的代表、副董事长李霖及监事会主席熊艳对此次大权旁落均投了反对票。

李霖给出的理由为:第一,经初步调查,怀疑公司新聘任总经理(拟变更后的实控人)戴德斌所持有的太力科,无实际经营场所、无实际工作人员、无实际经营业务。第二,拟变更后的实控人戴德斌为国企(大庆油田)退休干部,2017年3月退休,至今只有5年时间,质疑其用于收购股权的8个多亿资金是否独立完整,是否权属清晰。第三,拟改选的独立董事谭柱中,1939年8月出生,83岁高龄,质疑其是否具备独立履职能力。

熊艳则对监事会议案涉及的新任监事刘凤民表示质疑,其表示:第一,经初步调查,拟改选的监事刘凤民为太力科股东,但该公司无实际经营场所、无实际工作人员、无实际经营业务。第二,与刘凤民同为太力科股东的戴德斌(拟变更后的实控人),为国企(大庆油田)退休干部,2017年3月退休至今只有5年时间,其用于收购股权的8个亿资金是否独立完整,是否权属清晰。

神秘“接盘侠”仅成立两年

两位高管的质疑点,都聚焦到了这位的“接盘侠”身上。

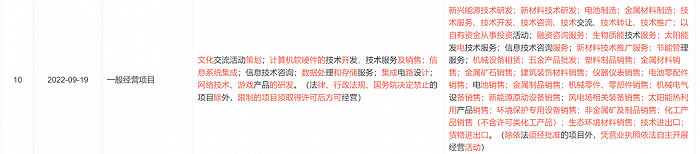

太力科原名为深圳民元科技有限公司,法定代表人为孙湘西,创立于2020年9月,注册资本为10万元。而在2022年9月19日,该公司负责人则由孙湘西换为戴德斌,注册资本更是激增至2亿元。

除此之外,太力科的经营项目也由原来的文化交流活动策划;计算机软硬件技术开发等转变为新型能源技术开发、新材料技术开发等等。

这位横空出世的幕后玩家戴德斌,自1982年2月从吉林大学毕业,之后先后在黑龙江省地矿局和大庆油田这两家单位任地质工程师等方面的职务,2017年3月退休,2022年9月则成为太力科执行董事。而其名下并无其他注册公司出现。

此事也得到深交所的关注,要求三盛教育补充披露太力科近一个月内主要工商信息变动情况、股东及管理层个人履历,并核实说明太力科工商信息发生前述变动的原因、太力科是否符合《上市公司收购管理办法》规定的收购上市公司相关条件。

同时,要求披露太力科及其股东的财务状况,包括但不限于现有货币资金、负债、日常经营所需资金、后续融资安排等,明确说明本次交易的付款安排及资金来源等,是否存在收购资金主要来自借款的情形,是否具备履约能力。

另外,要求结合太力科自身业务开展情况,说明其收购上市公司的目的,是否具备与上市公司主营业务相关的行业经验及管理能力,以及收购后对公司经营管理、资产业务等方面的安排,是否计划长期维持对上市公司的控制权。

有分析指出,三盛教育此次“卖壳”似乎存在较大不确定性。

根据双方协定,此次交易有如下三个先决条件——第一,太力科已完成对上市公司及关联方在业务、法律、财务、管理等方面的全面尽职调查,且结果令乙方满意。第二,未发生可能导致本次交易无法继续进行的实质性障碍。第三,未发生可能导致存单质押无法解除的实质性障碍。

首先,三盛教育截至目前仍未披露太力科的财务数据情况,也没有披露太力科此次股份收购资金来源等关键信息;双方股权转让协议的具体签署时间也尚未披露。其次,由于ST三盛存在违规用银行存单给实控人方面提供巨额担保的情况,且控股股东卓丰投资超过七成股权处于质押状态。

另外,此次交易是否能通过审批存在一定的不确定性。三盛教育也坦言,本次股份转让事项仍需深交所进行合规性确认后,方能在中国证券登记结算有限责任公司深圳分公司办理股份协议转让过户手续,目前相关方正在为履行相关审批程序做准备。

2019-2021年,三盛教育扣非净利润分别亏损2420万、7.37亿、1.7亿元,今年上半年其继续亏损超8700万元,近三年累计亏损已超10亿元。连续的亏损、高额的违规质押考验着三盛教育的持续经营能力。目前来看,此次交易似乎关系到三盛教育的未来。但内部高管反对,外部合规压力考验,三盛教育能顺利渡过难关吗?

评论