文|氨基观察

2年以前,或许没有人会意识到,“集采”会成为利好。

2022年9月27日,随着脊柱耗材集采结果出炉,国内骨科板块一改颓势,“领头羊”大博医疗的表现令人咋舌:

从集采结果出炉至今的9个交易日,大博医疗股价收获6个涨停板,区间累计涨幅达66.45%。

显而易见,从仿制药到医疗器械,市场对于集采的看法发生了惊天扭转,从极度悲观到乐观。

原因可以理解。此次脊柱耗材集采价格降幅不低,但海外厂家定价已不占优势,难以给渠道商丰厚利润。这或许意味着,国产替代的进程要加速了。

虽然脊柱耗材企业最终能否实现“以价换量”不得而知,但不可否认的一点是:在医疗器械领域,集采渐渐成为“国产替代”的代名词。

如今,又一医疗器械将迎来该领域史上最大规模集采。

2022年10月14日,福建省药械联合采购中心发布《心脏介入电生理类医用耗材省际联盟集中带量采购公告(第1号)》。

根据采购公告,电生理类医用耗材集采联盟成员,包括福建、河北、浙江、广东等在内的27省(区、市),规模堪比“国采”。

那么,此次电生理集采,是否会对市场竞争格局造成冲击?又是否会继续改变市场对于集采的看法呢?

01 海外企业占据90%市场份额,集采有望加速国产替代进程

心脏电生理市场,是为数不多的进口替代尚未攻破的器械堡垒之一。

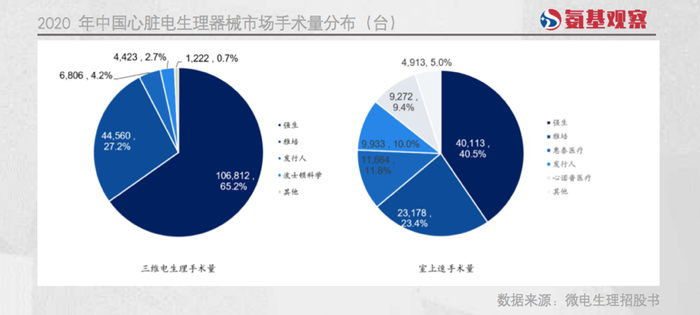

根据弗若斯特沙利文报告,2020年中国电生理器械市场的前三名均为进口厂商,其中,强生以30.30亿元销售额独占58.8%的市场份额;

其次是雅培和美敦力,分别占比21.4%和6.7%,三者合计市场份额超过85%。国内选手中占比最高的是惠泰医疗,但市场份额仅有3.1%;微创电生理等选手,位置则更加边缘。

不过,巨大的差距,也意味着巨大的追赶空间。对于医疗器械企业来说,集采无疑是国产替代的最好契机。

原因不仅是国内企业“光脚的不怕穿鞋”的,更是在于国内企业在集采中有着天然的成本优势。

当前,医疗器械的售前售后都需要强大的销售团队支持,因此经销商模式是最佳选择,因为经销商可以帮助公司产品高效地覆盖更大范围的终端客户。

可以看到,包括微电生理、惠泰医疗等国内电生理企业,也均以经销模式为主。例如,微电生理经销模式收入占比常年接近100%。

在经销商占据主导地位的销售模式中,注定了一点:谁能给予渠道更丰厚的利润,将会有更大的市场。

一款高端医疗器械的产品包括直接成本和间接成本。直接成本主要是研发、原材料等成本,间接成本则是市场教育等成本。

海外企业作为市场先驱,不管是研发投入还是市场教育成本,都会超过国内企业,注定了综合成本要显著高于国产品牌。

这也导致,在集采中海外企业也很难占到便宜,而成本更低的国产品牌能够以更低的价格,给予渠道更丰厚的利润。

过去,在脊柱等医疗器械领域,进口产品因为不具成本优势,使得国产品牌有望加速替代进程。

随着电生理集采的逐步推进,大概率也会重复这一发展轨迹。

02 完成技术追赶是关键,利好的前提是产品做好准备

当然,机会都是留给有准备的选手。

从产品端来看,国内电生理企业的确正在努力追赶,但只是处于不断缩小与海外巨头的技术差距的阶段,并未真正达到旗鼓相当的地步。

目前,心脏电生理手术已经从二维时代跨入三维时代。在这一前沿领域,三维电生理主心骨标测系统方面,已经有三位国产选手入局,分别是惠泰医疗、锦江电子和微创电生理。

对比来看,国内选手与海外巨头的定位误差等核心指标基本处于同一水平,但在算法层面因为入局较晚的原因还处于落后阶段。

国内企业更大的挑战,是核心模块或导管的缺失。

三维心脏电生理手术,需要生产厂家提供心脏电生理设备与耗材的整体解决方案。标测系统的核心模块及其适配导管的差异,都会影响手术的实施效果,两者相辅相成,缺一不可。

因此,核心模块及其适配导管一直是海外选手发展的重点。目前,进口厂商围绕三维心脏电生理标测系统,已建立起一系列先进导管产品矩阵,能满足各类心律失常疾病的治疗需求。

而国内选手,要么在核心模块,要么是与核心模块匹配的导管尚未获批,使得产品性能仍有待提升,一定程度上限制着产品的推广。

这也意味着,即便集采带来了国产替代机会,但国内企业依然可能难以把握。正如微电生理总经理孙毅勇所说:集采将加速国产替代,前提是产品要做好准备。

此次福建牵头的“27省集采”,采购模式分为“组套采购模式、单件采购模式、配套采购模式“。

其中,组套采购模式中,射频消融治疗用非线形诊断导管与压力消融治疗导管,以及冷冻消融治疗用冷冻环形诊断导管与冷冻治疗导管,按照 1:1 的配比进行采购。

单肩模式,则是特定品类采取单件的模式进行采购。

虽然多模式采购组合,给予国内选手充分参与的空间。但在高端治疗类耗材中,例如压力感应治疗导管以及冷冻治疗导管,目前均没有国产产品上市,其中冷冻治疗导管更是美敦力独家产品。

很显然,在没有完成技术追赶的情况下,集采带来的“国产替代”机会,对于国内选手来说没有太大的意义。

03 集采设置“兜底价”,谁能“以价换量”?

在脊柱集采之后,市场纷纷认为“集采”变得温和了。

原因在于,脊柱耗材集采设置了“保底拟中选降幅”:同一个产品系统类别内,若申报价格≤本产品系统类别最高有效申报价40%的,则该企业获得拟中选资格。

简单来说,只要在有效申报价格百分之40%以内,都可以中标。基于此,各家企业的报价相对从容。

按最高有效申报价计算,脊柱集采平均降幅为61%,14个产品系统类别当中差异不大,基本维持在60%-70%左右。在冠脉支架的集采中,平均降价超90%;相比下来,脊柱骨科的结果要好得多。

目前来看,设置“兜底价”或是器械集采标配。此次福建牵头的“27省集采”也是如此,设定了保底价。

具体来看,组套采购下,基于最高限价,同分组中降幅≥30%的组套获得拟中选资格。也就是说,打7折即可保底中选。

单件采购采购价格下,基于最高限价,同分组中降幅≥50%,可获得拟中选资格。也就是说,打5折即可保底中选。

那么,在“有兜底价”的情况下,是否意味着集采不需要牺牲出厂价换取更多的销量呢?答案或许是否定的。

实际上,脊柱集采变温柔其实只是假象。原因在于,与目前实际挂网价相比,“有效申报价”降幅已达40%-50%。也就是说,看似温柔的“降价”,实际是“折上折”。

根据财通证券研报,若直接与集采前挂网价相比,实际降幅较集采前挂网价下降约80%。对于脊柱耗材企业来说,集采依然会“伤筋动骨”。

一方面,集采降价会直接影响产品出厂价。目前部分产品的报价,已经击穿出厂价;另一方面,集采降价意味着厂家需要给经销商留出利润,因此可能还会间接影响出厂价。

综合因素导致,看似温柔的脊柱集采,依然会低各企业脊柱耗材的利润空间。最终这些企业能否实现“以价换量”,还需要时间才能给出答案。

对于电生理集采来说,必然也是如此。最终集采是否会影响出厂价,以及能否实现“以价换量”,都需要继续跟踪观察。

根据福建省药械联合采购中心官网,此次电生理集采企业需要在2022年10月17日至10月23日进行申报。

在步步逼近的电生理集采中,国内企业能够带来如何表现呢?

评论