文|MedTrend医趋势

10月14日,福建省药械联合采购中心发布《心脏介入电生理类医用耗材省际联盟集中带量采购文件》1号文件,“集结”27个省区,组成迄今最大也是首个心脏电生理类产品集采联盟,正式敲定采购品种和集采方案!

此次联盟组队,虽没有冠以国采之名,但从范围、影响来看,基本都履行了国采之实,降幅多少、如何备战,是相关企业下一阶段面临的关键考题。

“姗姗来迟”的高难度集采方案,27个省区参与

电生理是集采新面孔,如果说其他有经验的集采品种,操作难度是5分,那豪无经验的电生理集采,操作难度一定是7分以上。

今年5月,福建发布《关于开展心脏介入电生理类、腔镜吻合器类医用耗材产品信息采集工作的通知》,今日正式方案才落地,而且医院报量环节还没有开展,说明5个月时间,应该主要用在了与各地医保局协调沟通、前期调研以及研究集采方案上。

本次采购,具体参与省区包括27个,多于江西牵头的肝功生化检测试剂集采联盟(21省),以及陕西正在有意向进行的正畸产品集采联盟(19省)。规模排在国内集采联盟前列。

27个省区为:福建、河北、山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖南、广东、广西、海南、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、新疆生产建设兵团等省(区、市)。

采购周期为2年。2023 年 4 月起执行,具体执行日期由联盟各地区确定。

福建电生理与其他集采项目流程不同,发布采购方案是第一步,之后再邀请企业申报和医疗机构报量,因此在本次方案中,只能了解到采购品种、分组方式、产品限价等信息,具体采购需求量有待另行公布。

11类采购产品,成套/单品两种集采方式

电生理手术非常复杂,简单来说就是“标测+消融”两大环节——先找到病变位置,然后对其进行消融处理,不同阶段要用到不同的设备和耗材。

此前医趋势访谈得知,电生理手术与骨科手术相对固定的套件产品不同,其难度在于面对不同的病种,消融不同的部位,所用的产品是不一样的,手术套件需要依据不同病种进行不同组合。

因此,电生理集采的采购品种和集采方式,因前期争议较大,应是本次文件当中最受关注的部分。

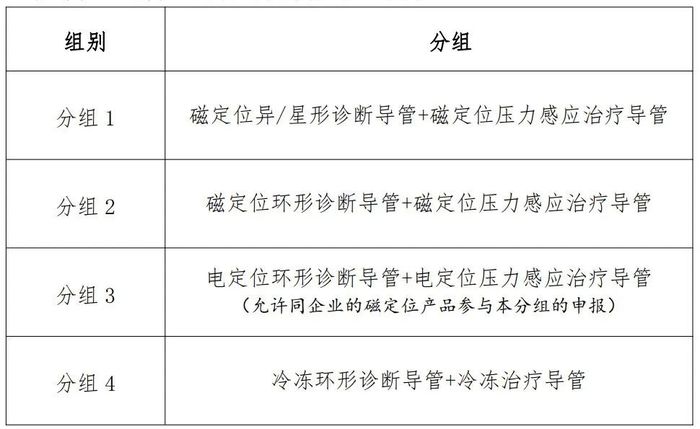

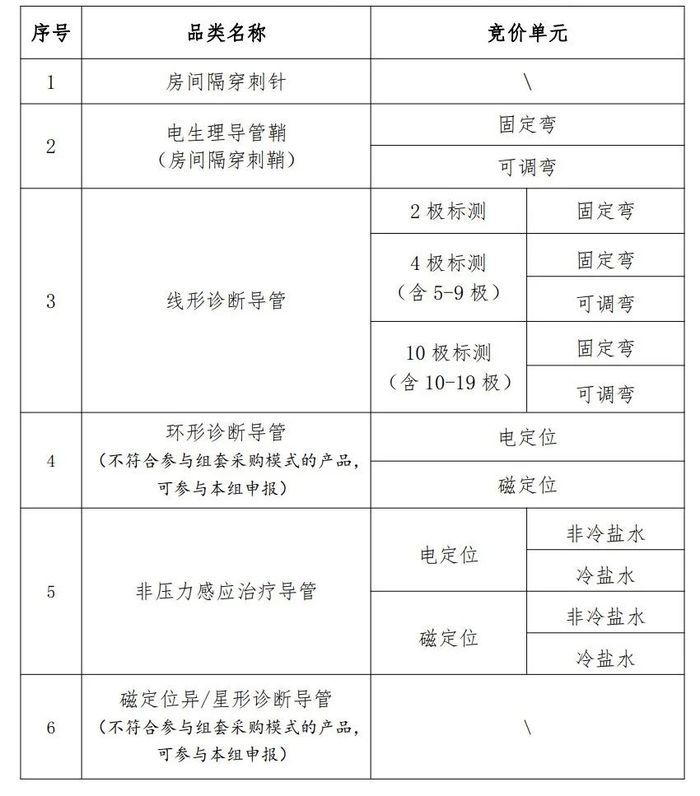

根据文件,本次集采,共包含11类心脏电生理产品,分为组套采购和单件采购两种模式(两者有重合部分),其中

-

8类产品分成4个组套进行报价,包括磁定位异/星形诊断导管+磁定位压力感应治疗导管等可组成套件的产品。

-

6类产品可单独报价,包括房间隔穿刺针、电生理导管鞘等适合单独报价的产品。

设置保底中标价,独家竞标有Plan B

本次集采,吸取了胰岛素国采(打6折)、骨科脊柱国采(打4折)设置保底中标价的规则。这次电生理集采中,选择了打7折/5折即可中标,对降幅要求较为温和。

组套采购最高限价如下图,其中单价最高的是分组1,磁定位异/星形诊断导管+磁定位压力感应治疗导管,最高限价为53000元。

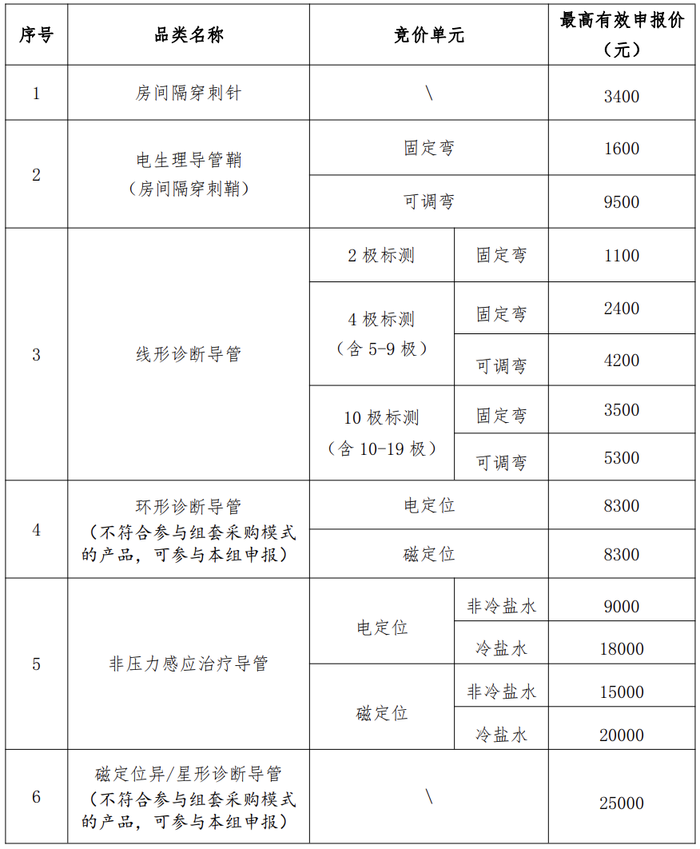

文件规定,同分组中,降幅≥30%的组套获得拟中选资格。也就是说打7折即可保底中选。

单件采购最高限价如下图,其中单价最高的产品是磁定位异/星形诊断导管(不符合参与组套采购模式的产品,可参与本组申报),最高限价为25000元。

文件规定,同分组中,降幅≥50%,可获得拟中选资格。也就是说打5折即可保底中选。

此外,由于电生理产品厂家数量不足,有可能出现独家报价的情况,针对这种情况,方案同时设计了Plan B。

独家报价的中选规则为:

-

①将本次集采中所有同类产品的拟中选价格,结合对应产品的采购需求量进行加权计算。

-

②将该加权价格与同品类产品最高有效申报价进行比对计算降幅。

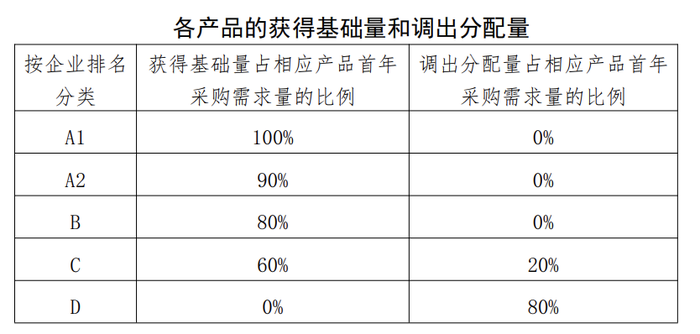

拒绝“灰色”空间,剩余量分配规则细节满满

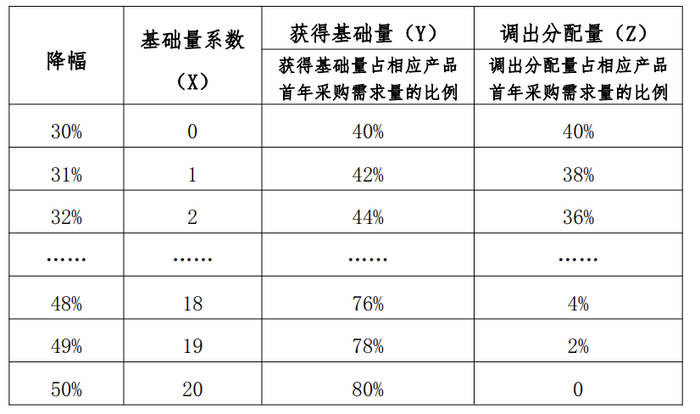

值得注意的是,本次文件公布了非常细致的剩余量分配规则,根据不同降幅,明确对应了基础量和调出量的比例,极大的压缩了后期的“灰色”空间,可以给参与企业很大的安全感。

国产化率不足10%,集采之后,进口或仍是主流

电生理国产化率不足10%,尚处于“婴儿期”,各方面都未发育成熟。

据企业招股书数据,2020年,国产电生理医疗器械市场份额仅为9.6%。强生、雅培、美敦力三家外企市场份额超过85%。

据业内人士透露,由于市场集中度较高,单家外企电生理业务一年营收就可超40亿元。而2021年,国内全部的心脏电生理器械市场也就80亿元左右。

国内企业方面,惠泰医疗、心诺普、微创电生理、锦江电子等企业是电生理赛道主要参与者。

根据上市公司公布数据,2021年

-

惠泰医疗:电生理业务收入达2.33亿元,同比+46%,占比公司营收份额28%。

-

微创电生理:营收1.9亿元,同比+35.7%,占比公司营收份额100%。

当前市场,国产主要集中在中低端领域,难以打入规模较大的高端市场,集采对其促进作用有限。进口产品作为市场主力,无论是从集采方还是医院角度,都不会希望有主要玩家出局。

从实际效果来看,电生理集采应是进口产品分出一部分市场给到国产,让后者节约大量时间、费用成本,但市场主流,应还是以进口为主。

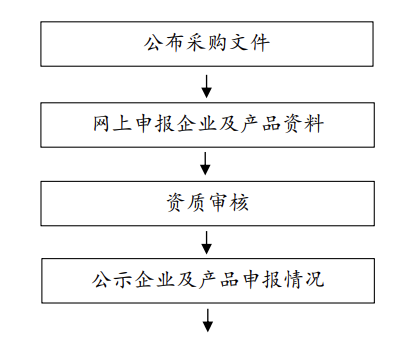

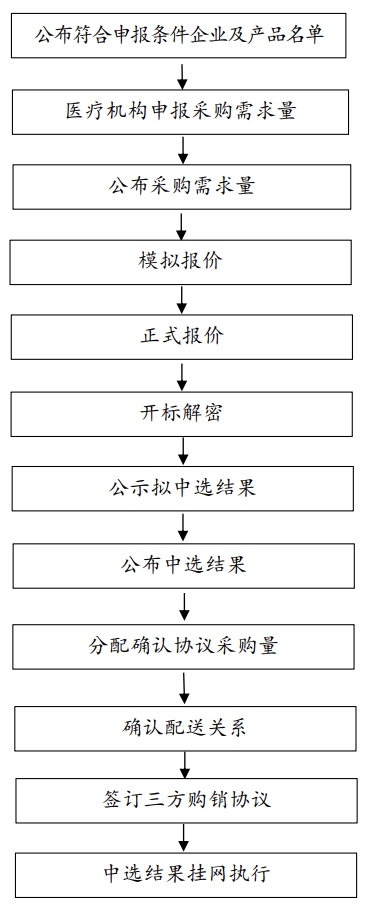

附件:福建电生理集采流程

评论