文|锌刻度 陈邓新

编辑|孟会缘

创维,换帅已满三个月。

作为创始人兼实际控制人之子,林劲于2022年6月顺理成章地“接班”成为创维的新掌门,不承想掌印不久就遭遇了第一个难题:以冰洗(冰箱、洗衣机)业务为主的创维电器,日前撤回了创业板的IPO申请。

这意味着,创维的分拆上市战略受挫。

创维电器临阵退却,背后有何苦衷?重振创维的商业版图,面临哪些棘手的挑战?光伏可以撑起创维的“千亿营收”梦想吗?

定位不符,主动撤单

创维电器,的确不受资本市场待见。

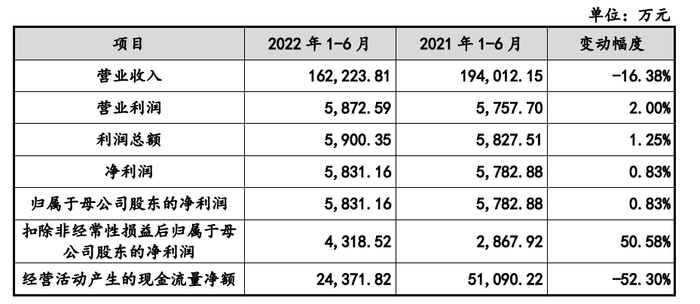

据招股说明书显示,创维电器2019年至2021年的营业收入分别为36.85亿元、37.39亿元、40.02亿元,净利润分别为1.74亿元、1.52亿元、1.24亿元,营收与净利润背道而驰,陷入“增收不增利”的尴尬境地。

到了2022 年上半年,营业收入为16.22亿元,同比下降16.38%;净利润为5831.16万元,同比微增0.83%,依然未改创维电器的颓势。

图源:招股说明书

之所以如此,与其基本面预期不佳有莫大的关系。

一方面,竞争力不足。

创维电器2019年至2021年的毛利率分别为14.96%、13.19%、11.74%,呈现逐年走低的势态,且低于A股家电行业25.60%的平均毛利率。

如若单比冰洗行业,创维电器与海尔智家、奥马电器、澳柯玛等仍有差距,其中海尔智家的毛利率常年维系在30%左右。

毛利率偏低,折射的是创维电器竞争力不足。

事实上,创维电器在冰洗赛道上早已掉队,为了生存走上了代工之路,主要客户包括小米、云米、国美等,2019年至2021年ODM/OEM业务合计比重分别为49.53%、56.18%、58.22%。

如此一来,创维电器的行业话语权自然不高。

另外一方面,缺乏成长性。

据奥维云网的《2021中国家电年度销售榜单》显示,冰箱、洗衣机的线上线下销售额TOP10品牌中,均无创 维电器。

创维电器自主品牌的惨淡,肉眼可见。

更为关键的是,冰洗行业趋于成熟,此背景下创维电器毫无成长性可言,关于此也有官方数据可以进行佐证:2019年至2021年,其冰箱国内市场占有率依次为3.94%、4.17%、3.78%;同期洗衣机在国内的市场占有率依次为3.18%、3.21%、3.33%。

自主品牌没有想象力,代工缺乏议价力,资本市场自然对其兴趣缺缺。

对此,一名私募人士告诉锌刻度:“创业板的定位是创新、创造、创意以及新技术、新产业、新业态、新模式,仅2022年8月就有艺虹股份、伟康医疗两家公司不符合‘三创四新’而被否,创维电器主动撤单也是明智之举。”

主业不振,多元化不顺

其实,创维电器只是一个麻烦,对林劲而言还面临更大的挑战。

创维的基本盘是彩电,这是其起家的根基,渴望对标的是索尼、松下等知名品牌,如今依然是其营收的台柱。

2011年,留学归来的林劲理所当然地加入创维,彼时彩电行业仍是高景气赛道,创维处于高光时刻,已连续六年蝉联彩电销冠。

“南创维,北海信”之名响彻大江南北。

于是乎,创维有了更大的野望:2015年营收将达到500亿元、2020年营收将达到1000亿元,成为行业的头部玩家之一。

理想很丰满,现实很骨感。

随着移动时代的降临,智能手机成为生活的必需品,彩电不再是重要的内容入口,行业走上了下坡路。

2016年,堪称行业的分水岭。

那一年,中国彩电市场零售量为5089万台,同比增7.8%,首次突破5000万大关,这之后市场从增量变为存量规模增长成为一个难题,到了2021年中国彩电市场零售量为3835万台,同比下降13.8%。

行业萎缩,企业自然也泥沙俱下。

更为糟糕的是,小米、乐视等互联网玩家跨界而来,通过降维打击的方式争夺市场,等传统企业醒悟而来时已遭弯道超车,反而变成追赶者,之后就是一步落后步步落后。

虽然,创维成立了酷开网络,在探索互联网电视、互联网增值服务等方面取得不错的成绩,但并没有抵挡行业衰落带来的影响。

实际上,创维并未坐以待毙。

创维通过多元化来寻找下一个业绩增长极,涉足了汽车、冰箱、洗衣机、机顶盒、平板电脑、笔记本电脑、LED照明等赛道。

然而,创维的多元化并不顺利,作为赛道的后入者,缺乏颠覆性打法,因而成果寥寥,且没有拉出第二曲线。

譬如,创维汽车2022年9月共交付2560台,2022年前九个月累计交付了13515台,这个成绩可谓平平,与头部玩家的身位相去甚远。

此背景下,创维放缓了前行的脚步。

据公开数据显示,创维2021年的营业收入为509.3亿元,首次突破500亿大关,比预定时间晚了足足6年。

图源:同花顺

而2022年上半年,创维的毛利率为15.97%,而2019年至2021年的毛利率分别为20.13%、17.87%和16.78%,盈利能力持续下滑。

此外,创维2017年至2021年的资产负债率分别为60.95%、61.62%、61.83%、64.62%和65.37%,呈现逐渐走高之势,这意味着偿债能力逐年减弱。

换而言之,作为新的掌门人,林劲亟待解决主业不振、多元化不顺、毛利率持续下滑、负债持续高企等老问题,为创维注入新动能。

光伏未来可期,能否“单骑救主”?

尽管如此,林劲手中依然有牌可打,光伏或许是创维打翻身战的关键所在。

眼下,光伏可是为数不多的高景气赛道:据国家能源局的数据显示,2022年上半年光伏新增装机30.88GW,同比激增1.4倍左右,其中山东、河南、河北的新增名列前茅;而A股光伏上市公司中,2022年上半年营业收入超过100亿元的有15家,净利润超过10亿元的有13家。

赚钱效应之下,玩家蜂拥而至。

仅2022年,就有超20家上市公司跨界光伏,这些公司原本主业是挖煤、造纸、养猪、卖牛奶……

这场饕餮盛宴,创维也未错过。

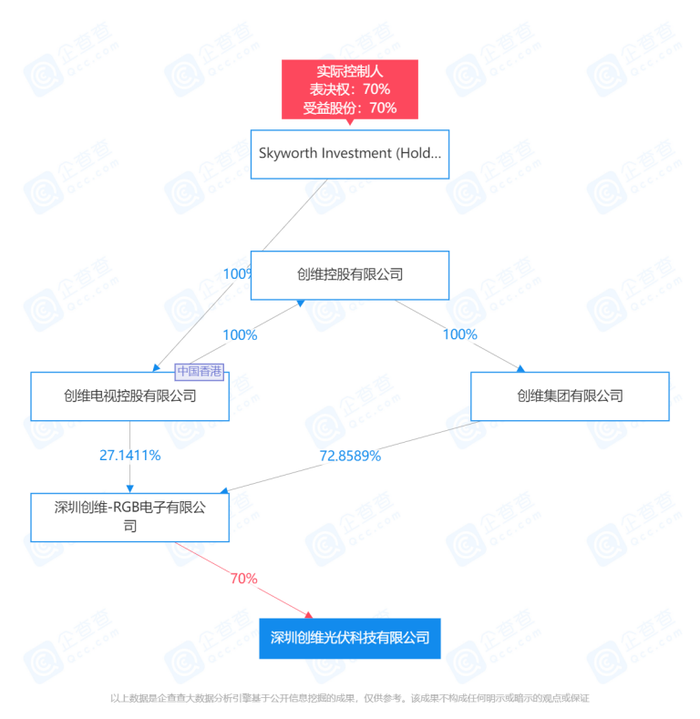

早在2020年1月,创维就成立了深圳创维光伏科技有限公司,切入了To C的分布式光伏,同年营业收入为1.04亿元,到了第二年营业收入攀升至41亿元,涨幅高达3843.3%。

图源:企查查

创维的打法为与金融租赁公司合作,为用户安装、运营、维修光伏电站提供服务,并不直接参与硬件制造,降低了跨界门槛,从而达到以小博大的目的。

北京特亿阳光新能源总裁祁海珅在接受媒体采访时表示:“在家电等产品市场增长乏力的情况下,开拓新能源市场是传统家电企业积极转型发展的表现,家电企业在老百姓心中的品牌影响比较大,容易取得信任与支持。”

一言以蔽之,创维将品牌影响力延伸至光伏领域,以博取用户的信任,打消遭遇“光伏贷”的后顾之忧。

不过,这个打法也有一个不足之处,那就是难以建立“护城河”,后入者极易效仿。

譬如,美的集团已瞄准的分布式光伏,势必与创维针锋相对,而前者的品牌知名度更高,那么创维的先发优势能维系多久就不得而知了。

总而言之,创维困境与希望并存,一方面赖以成名的彩电业务已日薄西山,另外一方面光伏业务初露峥嵘,新掌门人能否带领创维攀登千亿元营收,将成为未来最大的悬念。

那么,林劲肩上的担子更重了。

评论