文 | 山核桃

西二旗格子间的码农们不再以格子衫为时尚,新的穿搭风叫做“鸟里鸟气”,这句自带玩梗意味的标签指向一个被成为“户外界爱马仕”的品牌——始祖鸟。

它正用一件高端冲锋衣打动了码农以及更多的中产阶级,在社交媒体上刮起的“始祖鸟”穿搭风掀起了朋友圈一场“寻找隐形富豪”的运动,一个段子这样形容始祖鸟所带来的“魅力”:

“中年和中产之间,只差个5000块钱的鸟”。

历史总是如此相似,当中国的“隐形富豪”们在为一件冲锋衣痴迷时,硅谷与华尔街的极客与金融精英们则爱上了一件看起来平平无奇的摇粒绒马甲。

《华尔街日报》曾带点讽刺地形容这样一个场景:“他们穿着专业户外装备,看上去要去爬珠峰,但大概只是去买个星巴克。”

从西装到摇粒绒马甲,动摇精英们穿衣秩序的品牌名叫Patagonia,创始人乔伊纳德是个“户外发烧友”。这一马甲不仅成为了高盛、摩根大通等投行人士的“标配”,就连贝佐斯和库克也亲自化身“自来水”带货。

种种迹象均在表明,户外运动服饰这股风已刮向中国,成为了中国裁缝们瞄准的新生意。

中国服装企业,集体“卷”向户外运动

在这股从山川湖海涌来的热潮中,风头最盛的当然要数营收已超越耐克与阿迪的安踏(02020.HK)。

2016年,安踏先后收购了日本迪桑特Descente和韩国可隆体育。2019年,始祖鸟背后的母公司Amer Sports被安踏以360亿元的高价收购,安踏的品牌全家桶里“户外运动”的比重也越来越重。

图源:安踏2022半年报

安踏最新半年报显示,包括迪桑特、可隆等品牌收入同比增长29.9%至18.28亿元,收入占比达到7.0%,毛利率提升3.8个百分点至74.2%。

另一边的李宁(02331.HK)和特步(01368.HK)也同样不甘示弱。李宁旗下有主打户外运动的AIGLE(艾高),特步以跑鞋品类在国内马拉松赛事中享有一批“死忠粉”。

2015至2018年,特步共赞助了143场重要马拉松及跑步赛事,赛道上的选手们身穿国产跑鞋的比例也在提升。以厦门马拉松为例,根据长江证券的测算,2018年至2021年,参赛选手穿着国内品牌跑鞋的比例由35.5%提升至68.9%。

老牌运服品牌尚且如此,跨界而来的服装品牌也在户外运动这块“热土”上开启了掘金之路。

当代言人王一博与欧阳娜娜穿着运动服穿梭于露营场景中时,没有运动基因的快时尚品牌太平鸟(603877.SH)通过推出AIRxPEACE与SPCN两条运动产品支线,暗示其切入这一赛道的野心。

热钱也在涌入。

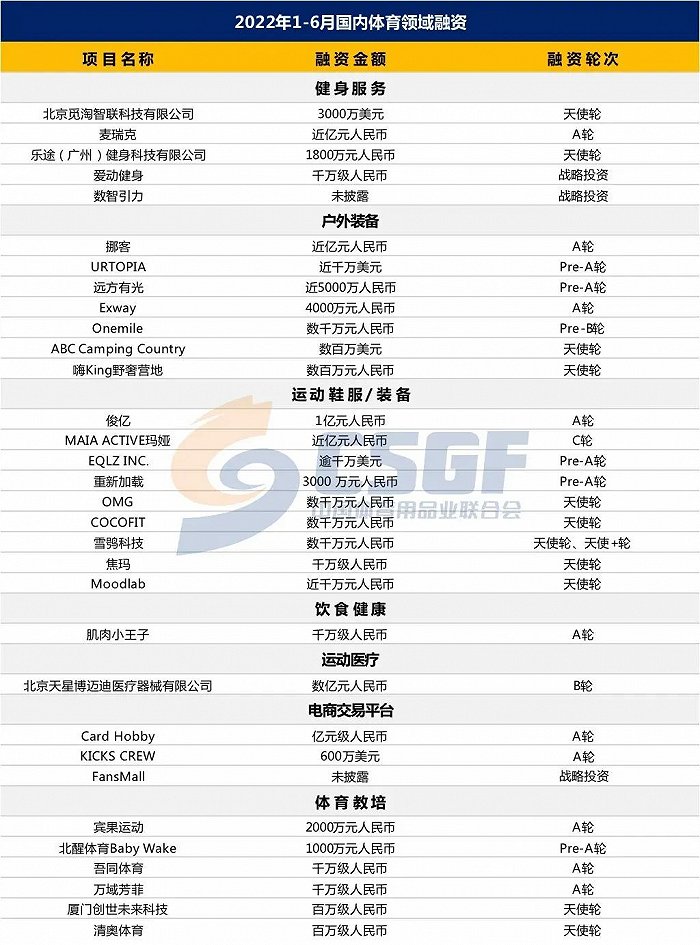

根据中国体育用品业联合会发布的最新数据,2022年上半年,户外运动鞋服与装备领域的融资次数达16起,这些新兴品牌切入户外运动服饰的逻辑有二:

图源:中国体育用品业联合会

一是从垂直领域的装备做起,顺势切入服饰。如专注露营装备的挪客和ABC Camping Country均开辟了相关户外运动服饰的产品线。

二是专注做户外运动服饰,主打功能性服饰,品类多元。如被中金资本看中的俊亿,其产品品类不仅覆盖了跑步、骑行、瑜伽等,同时还涉及了高尔夫与马术等小众运动。

在二级市场上,受户外运动概念带动,包括探路者、牧高笛与三夫户外等标的企业股价纷纷上涨。国海证券分析指出,此轮“户外热”景气周期有望迎来新的黄金十年。

资本涌入,头部玩家接连入局,服装这门在中国有着半个多世纪历史的“苦生意”真的能借户外运动迎风而上吗?

集体扎堆户外运动,究竟图什么?

在中国服装行业陷入长期滞胀的时期,头部玩家集体掘金户外运动,究竟图什么?

一个不可忽略的,当然是户外运动的广阔市场。特别是疫情催化下,在露营、滑雪与飞盘等户外运动新形势的带动下,曾经“圈地自萌”的小众运动开始步入大众视野。

参考东吴证券的研究报告,人均GDP与户外运动流行呈高度相关态势。一般来说,当人均GDP较低时,人们对运动装备和场地的要求不高,开展的户外运动也都是如登山等经济门槛较低的项目,但当人均GDP超过1万美元时,攀岩、潜水、冲浪等各类小众的高门槛运动才会逐步走入人们的户外生活。

2019年我国人均GDP正式突破10000美元大关,消费者对“休闲”的需求逐步增加,生产力的发展下,专业运动的严肃属性被消解,成为了年轻一代的新社交方式。

消费趋势的变化下,户外运动的概念走向泛化,曾经专业运动、休闲运动与时尚运动间之间泾渭分明的界限逐渐模糊,也为服装行业的玩家提供了多重机遇。

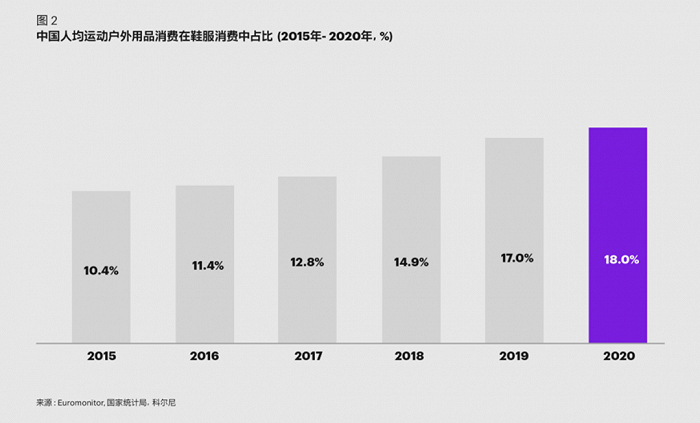

根据天猫&科尔尼运动户外发布的《2022年运动户外私域趋势洞察》显示,中国人均运动户外用品消费在鞋服消费中的占比逐步提升,在2020年达到了18%,该报告同时预测到2025年,中国运动户外市场规模将接近六千亿元。

而在市场的广阔外,户外运动服饰的“功能性属性”在服装品类的“快时尚”模式外,找到了消解库存,对抗不确定性的可能。

众所周知,快时尚品牌的底层逻辑是以设计为驱动,崇尚效率至上,在过去包括ZARA在内的快时尚品牌通过搭建高效的快反模式,利用分散在各地的服装产业带优势实现了最大化的产业链聚合,完成了对流行趋势的追赶。

这样“追赶流行”的故事也曾深受中国快时尚品牌的拥趸。

太平鸟创始人张江平在2016年就曾讲述过太平鸟的“设计之道”——500人的设计团队会经常与国外设计学院交流。那些时装周上的流行时尚趋势、标杆品牌与竞品的信息也都会被太平鸟的设计研发部分所捕捉。

这样强调“更快”的故事流传度更广还要数ZARA。这家企业的设计团队,这群平均年龄只有25 岁左右的年轻人大半的时间里都在出差,“只要发现好的设计,他们就如同鲨鱼嗅到血腥一样会立刻冲上去”。

但时尚往往令人捉摸不透,在过去的几年里,快时尚品牌的衰落已然证明了这一常识,高频上新、对流行的过度追逐造就了“死库存”的危机。

即便是努力用科技转变提升供应链反应速度的太平鸟,最新的财报显示,其存货周转天数目前为168天,是李宁的三倍。

但户外运动所属的功能性服饰赛道则不同,其强调创新与体验的底层逻辑是从产品的功能性出发,比如围绕防水、防风与透气等户外运动服饰的基本要求,玩家们可从产品定位、面料供应以及成衣制造等各个环节进行定向创新。

华映资本管理合伙人王维玮就曾提到一个观点,功能性服饰更能对抗fashion risk,一定程度降低了设计这一不确定因素的的干扰,因此更有概率将市场做大。

更为关键的,还有摆在眼前的高毛利。

如有着“中国城市户外第一股”之称的蕉下。其招股书显示,今年上半年,蕉下整体毛利率高达60.3%——堪比“大自然的印钞机”农夫山泉。

而包括探路者(300005.SZ)与三夫户外(002780.SZ)等户外运动企业的毛利平均值也都在45%上下浮动,这一毛利水平略高于快时尚企业。

广阔的市场、对抗周期的策略以及实实在在的赚钱能力,推高了服装企业对户外运动的想象。但这片看起来很美的处女地,仅仅也只是看起来很美而已。

“大户外”其实是个伪命题

户外运动究竟美不美,在行业里泡了数年的头部玩家往往冷暖自知。

在中国户外运动市场上,就像是曾经的安踏李宁仰望耐克阿迪,特步鸿星尔克羡慕安踏李宁一样,有着一套壁垒森严的品牌金字塔。

金字塔的顶部是始祖鸟、北面、Patagonia、Snow Peak等高端品牌,腰部是如探路者、牧高笛等做海外代工生意起家,逐步开拓自有品牌的中国企业,底部则是一批价格很美好的如思凯乐等中小型户外运动企业。

底部品牌往往就走大众化路线,加量不加价,比起品牌力,更强调价格优势;头部品牌早已建立起各自的品牌区隔,溢价能力已不用多说。

活的最难的要数腰部企业,这一点仅从探路者与牧高笛的财报数据就可看出,尽管毛利高,赛道广,但经营状况称不上理想。

连续多年亏损后,直到2021年,探路者才实现扭亏为盈。2022年上半年,探路者实现营业收入4.65亿元,较上年同期增长13.56%;净利为0.21亿元,同比增长47.24%。但扣非净利润亏损0.1亿元,上年同期则盈利0.03亿元。

对比探路者,牧高笛(603908.SH)看似是踩中了露营的风口,交上了一份净利翻倍的半年报。但如果拆分其业务结构,外销业务依旧占其主营业务收入的六成左右,海外市场依旧是拉动牧高笛营收增长的主力。

换言之,券商研究员口中“中国户外运动渗透率 9%,不到欧美国家的1/5”的市场看似美好,但现实中中国户外运动市场的发展成熟度远远不及预期。

其次,户外运动是个高门槛的生意。高门槛不仅来自于研发实力,还有极强的品牌区隔度,这就要求品牌必须要讲出更打动人的故事。

比如始祖鸟与Patagonia就高举反消费主义,与时尚保持着天然的距离。Patagonia主打环保主义,强调“地球是我们唯一的股东”。始祖鸟也曾明确表示,“当我们转向并尝试解决街头服饰世界时,我们将完全失去它(品牌价值)。”

此类反商业的营销叙事形式也是始祖鸟与Patagonia区别于其他户外运动品牌的最大不同。

而为了树立上述品牌形象,头部品牌往往需要搭建一套更精准的“人-货-场”模型。始祖鸟提出的“Better(更好形象),Bigger(更大面积),Lower(更低楼层)”三大落位战略,将门店开在了奢侈品店的旁边。

法国运动零售品牌则将性价比生意做到了极致,通过严格的成本控制让迪卡侬成为了“直男的天堂”。

要么小众,要么时尚,要么性价比——这是成功的户外运动品牌讲出的故事,但这背后的产品打造、品牌调性以及战略抉择并非一日而就。眼下,中国服饰品牌集体卷向户外运动,只是第一步,也是最简单的一步。

评论