文|未来迹FutureBeauty 林宇

欧莱雅集团又有大动作。

据WWD报道,欧莱雅集团已在欧莱雅高档化妆品内部开设全新的香水分部,此分部下品牌包含6个品牌。据该分部全球总裁Sandrine Groslier表示,欧莱雅此举,主要目的在于加大力度发展集团旗下的“单轴香水品牌”(即仅有香水品类的品牌)。

另外,一位接近欧莱雅中国内部的人士告诉《未来迹Future Beauty》,集团将专业香水品牌单独管理“是件好事”。

01 开设香水分部,负责人曾为娇韵诗香水时尚部首席总裁

据了解,这个全新的香水分部下的品牌包含Maison Margiela梅森玛吉拉、Atelier Cologne法国欧珑、Viktor &Rolf维果罗夫、Azzaro阿莎罗、Diesel迪塞尔和Cacharel卡夏尔,Sandrine Groslier被任命为该分部的全球总裁。

欧莱雅集团全新香水分部全球总裁,Sandrine Groslier

据了解,Sandrine Groslier此前曾在法国娇韵诗集团担任香水时尚部门的首席总裁,2020年一季度,欧莱雅集团完成对娇韵诗旗下香水部门的收购后,她也随香水部门来到欧莱雅,在2020年4月至2022年10月期间担任欧莱雅Mugler、Azzaro的全球总裁。

Groslier表示,Mugler的监督权正在移交给Danièle Lahana-Aidenbau。该高管于3月至10月担任营销、合同开发和制造组织学习的副总经理,在此之前,她在兰蔻担任营销副总经理。

据欧莱雅集团官网显示,集团高档化妆品部门旗下品牌包括赫莲娜、兰蔻、科颜氏、植村秀等化妆品牌,以及Maison Margiela梅森玛吉拉、Atelies Cologne欧珑、Mugler穆格勒、华伦天奴等香水品牌,共计二十余个。

值得关注的是,近几年来,欧莱雅集团不断加强旗下香水品类的品牌布局:

2018年,与乔治阿玛尼续签香水和美妆代理业务,与Valentino签订香水彩妆的长期代理协议;2019年,收购娇韵诗集团旗下的设计师香水品牌Mugler和Azzaro,拿下Valentino香水业务和PRADA美妆香水代理权。加之主力美妆品牌兰蔻、YSL、Maison Margiela和Atelies Cologne欧珑的香水业务,欧莱雅在奢侈品香水领域的布局越发完整。

02 香水业务成重要驱动力,各大集团接连展开调整

香水业务,正在逐渐成为欧莱雅集团向前发展的重要驱动力。

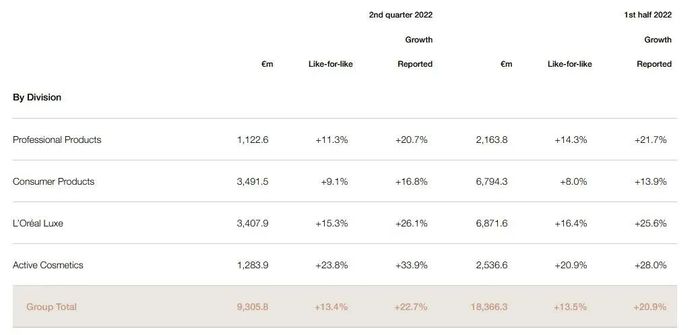

在欧莱雅发布的2021年财报中,高端化妆品部门取代大众化妆品部,同比增长21.3%,在集团内占比第一,其中香水业务的表现最为亮眼。并且,2022年上半年,欧莱雅高档化妆品部再次实现强劲增长,同比增长16.4%达68.71亿欧元(约合人民币472.6亿元),依旧为集团内占比第一部门,其中香水品类同比增长35%,贡献巨大。

Groslier曾在领英上表示:“这个新分部的目的在于丰富集团在香水上的经验,并在香水品类全球爆炸的背景下,发展欧莱雅集团的单轴香水品牌。”

纵观各大集团近期的业绩报告,香水香氛类产品确实呈现“全球爆炸”的趋势。

上半年,LVMH集团香水业务增长势头强劲,迪奥旗下两款主打香水成为品牌持续增长的核心推动力,纪梵希标志性香水产品实现两位数增长;2022财年,雅诗兰黛香水板块大涨30%至25.08亿美元,增长率在所有业务板块中稳居第一;同期,科蒂高端美妆部门净收入同比增长20%,占其总净收入的60%以上,主要增长来自于强劲的香水业务,在第四季度增长超20%。

值得关注的是,今年6月,西班牙老牌香水美妆集团Puig官宣收购奢侈香水品牌Byredo的多数股份。而在官宣前一周,《费加罗报》等多家媒体曾传也是这次热门收购案的意向买家之一。

实际上,随着消费者需求的转向以及市场环境的变化,国际公司都在进行调整,寻求转变。

雅诗兰黛集团于9月将旗下品牌组合划分为两大品牌集群,将多个香水品牌扎推聚拢,分别由两位集团执行总裁进行领导。此外,强生此前也将旗下消费品健康业务独立出来,打造新公司Kenvue。

市场处处见硝烟。欧莱雅成立的新香水分部,既是对多年来或收购或代理香水品牌的一次梳理,也是在同行香水业务增长强劲、不断调整变化的背景下,应对市场竞争的精细化运营选择。

03 300亿中国香水市场,外资品牌面临本土新锐挑战

如开篇,对于独立设香水部门,欧莱雅相关人士认为是“好消息”的原因在于,集团对热门增长赛道的聚焦策略势必带来业绩的进一步提升。这也会对中国业务带来一定正面影响。

就增速数据和未来前景看,中国香水市场蕴含着巨大的发展机会。

欧睿数据显示,中国香水市场在2015-2020年间年复合增长率达14.9%,未来5年预计为22.5%,到2025年,中国香水市场零售额将达到300亿人民币。而全球市场未来5年复合增长率约为7%,2025年将达到4321亿人民币。未来几年,中国市场增速将是全球市场的3倍左右。

值得关注的是,在中国香水市场中,高端香水占比逐年上升,由2015年的70%提升到2020年的91%,是市场的增长主力。而在高端香水中,中性香是复合增长率最高的细分品类。

近3年来,各大化妆品集团大力打造香水品牌矩阵并加速将品牌引入中国市场。2019年,欧莱雅旗下Maison Margiela、Puig旗下潘海利根进入中国市场;2020年,雅诗兰黛集团将馥马尔香氛出版社、凯利安两大高端香水引入中国。Puig集团则带来阿蒂仙之香;2021年,资生堂集团旗下芦丹氏进入中国。欧莱雅集团将MUGLER穆格勒、Viktor &Rolf维果罗夫也被相继引入。

来到2022年,美妆巨头们继续加速抢占市场。

8月18日,法国奢侈品巨头LVMH集团旗下的高定香氛品牌——梵诗柯香(Maison Francis Kurkdjian)(以下简称“MFK”)宣布正式进入中国市场。

9月,欧莱雅旗下PRADA普拉达香水美妆中国首家专门店登陆上海静安芮欧百货,PRADA普拉达香水美妆品牌总监许海燕表示:“未来PRADA将继续在其他各大城市陆续开设专门店。”

刚被Puig收购不久的Byredo今年也在国内加速“圈地”,目前在上海恒隆广场、北京SKP、南京德基、杭州湖滨银泰in77、成都远洋太古里、杭州万象城等高端购物中心已开设12家专柜。

据英敏特2021年中国香水市场调研报告,LVMH、CHANNEL、科蒂、欧莱雅和雅诗兰黛等美妆巨头共占据中国香水市场59.9%的份额,36%的受访者称香奈儿是自己最喜欢的香水品牌。

综合以上信息可见,外资香水品牌的厮杀已经越发“白热化”,竞争聚焦于“高端香”、“沙龙香”和“奢侈品香水”三个关键词。

但与此同时,随着年轻一代消费者日益增长的民族自信心,经典品牌的自有光环逐渐减弱,个性化、小众化且价格更接地气的本土新锐香水品牌也正通过融资、拓展渠道等方式,加速抢占新兴消费群体心智。

据《未来迹Future Beauty》统计,在2017-2022年的五年间,本土小众香氛品牌不断涌现。Plustwo普拉斯兔、五朵里Uttori、述之有味、framula芬乘、御梵、节气盒子、三兔、melt season、观夏、野兽青年、闻献等多个香氛品牌纷纷成立。企查查数据显示,自2017年以来,中国香氛企业注册量显著增长,截至今年5月,中国香氛企业注册量超过2000家。

不仅如此,这些中国香氛品牌还正进入融资爆发期,在资本的加持下快速飞奔。

就在今年,节气盒子、闻献等品牌分别获得上海家化、欧莱雅中国等美妆集团投资。此外,2020年以来,御梵、Plustwo普拉斯兔、RE调香室、Scentooze三兔、观夏、气味图书馆、melt season、Uttori五朵里等多个国产香氛品牌相继获得融资。其中,RE调香室仅在2021年就完成了3轮融资,三兔也在两年内完成3轮融资。

可见,在中国本土新锐香水品牌的崛起之下,外资香水正面临愈发严酷的竞争环境。Ushopa新奢美妆品牌管理集团品牌负责人杜晓舟对此表示:“整体来说,市场是看好香水类目的,目前消费者对这一品类会更倾向于个性化需求。”

面对入局难度逐渐加大的中国香水市场,外资集团如果不进行发力与调整,对品牌进行深度细分与规划,难免会被淹没其中。

评论