文|金融观察团

这已经是跨境电商平台子不语第三次冲击港交所。

9月28日,浙江杭州跨境电商子不语集团有限公司向港交所递交招股说明书,拟在香港主板挂牌上市。如今,伴随监管政策不断收紧,赴港IPO成为众多企业谋求资本化的一条捷径。但对子不语而言,这未必是条坦途。

面临现金流状况不断恶化、库存压力高企、频繁遭遇翻车危机的不利状况,子不语还签署了对赌协议。一旦冲击IPO失败,子不语将因此支付巨额资金进行股份回购。

01、毛利率超75%,2022上半年净利下挫46%

子不语的主营业务是通过跨境外贸全渠道(亚马逊、Wish、eBay以及全球速卖通等平台)向目标市场销售流行服饰。作为一家成立于2011年的公司,子不语的发展速度很快,在“高性价比”与“设计驱动”的理念指导下,子不语已经培育出高达300多个品牌(其中87个为爆款品牌)、众多年销量超过2000件的热销产品。

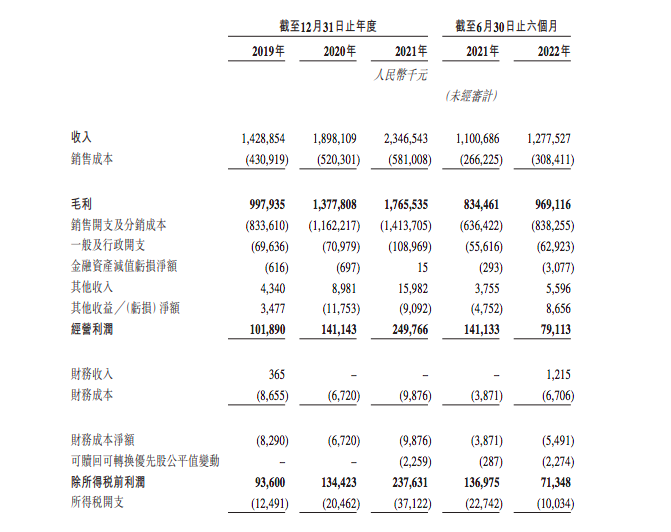

招股书显示,2019-2021年,子不语的营业收入分别达到14.29亿元、18.98亿元、23.46亿元,同期净利润分别达到8111万元、1.14亿元、2.01亿元。

子不语的营收的净利润状况在行业内并不差。虽然从从营收规模来看,子不语在与它同年成立的主营消费电器类产品的跨境电商安克创新相比有差距,后者2020年营收已达到93亿元,当年净利润也高达8.56亿元。

但其他诸如联络互动、兰亭集势等友商尽管营收均高于子不语,但净利润均远低于子不语。还有天泽信息、跨境通、华鼎股份等,2020年甚至还处在亏损状态。与之相比,子不语的盈利能力已经十分强悍。

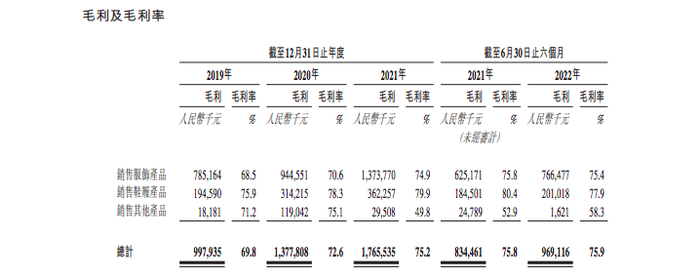

盈利的大幅增长离不开毛利率的支撑,子不语的毛利率情况也在逐年增长。2019-2021年,公司毛利率分别达到69.8%、72.6%、75.2%。子不语在招股书中透露,毛利逐年增长的主要原因在于拓展通过亚马逊进行的销售,以及提高自营网站业务效率。而这两者均面向消费能力强的中高端客户,因此产品价格往往较高,使得子不语赚取了相对高的毛利润。

虽然营收、净利呈现逐年增长态势,但子不语并不能高枕无忧。:公司的营收增速面临逐年放缓态势,且净利润大幅下滑。截至2022上半年,公司营收12.78亿元,同比增长16%;净利润6131万元,同比大幅回落46%。此外,2022上半年,公司整体毛利率仅同比微增0.1个百分点,至75.9%。这意味着子不语的经营业绩出现波动。

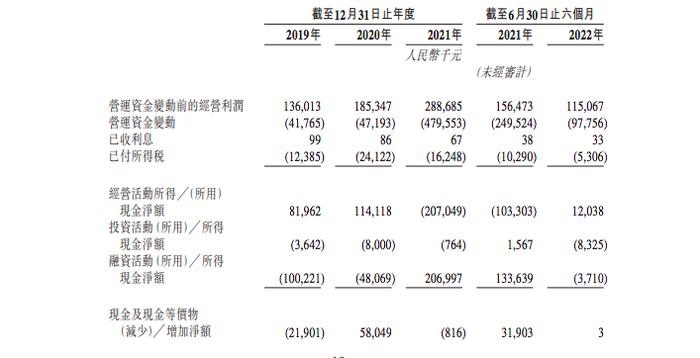

除此之外,子不语的现金流状况在不断恶化。2019年,子不语经营活动所得现金净额还有1.14亿元,现金流量充足,而两年后,公司经营活动现金流出净额已经高达2.07亿元,到2022上半年,子不语经营活动所得现金净额仅为1204万元,现金流恶化情况严重。问题是,在持续盈利的背景之下,子不语赚到的钱究竟流去了何方?

02、负债逐年上升,库存压力高企

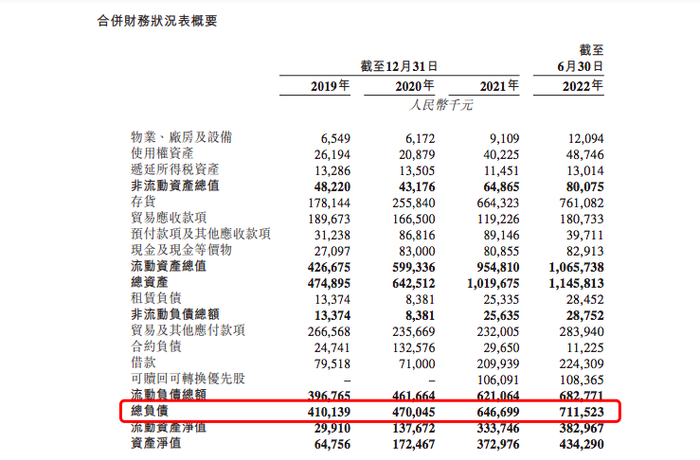

和许多跨界电商平台一样,在子不语靓丽的业绩表现背后,公司其实一直在负重前行。招股书显示,2019-2021年,子不语的资产负债率分别达到86.4%、73.2%、63.4%。虽然负债率逐年下降,但下降主要原因在于融资和营收增长增厚了总资产。

剔除上述影响因素,子不语的总负债仍在逐年上涨,由2019年的4.1亿元一路拉升至2021年的6.47亿元。截至2022年6月30日,这一数值再次攀升至7.12亿元,债务压力可见一斑。

对此,子不语表示,资产负债率高企主要在于第三方平台回款速度相对较慢,资产运营较重,(公司)需要持续的资金投入。而子不语对于资金的需求,还远远不止于此。为了能够大力提升公司业绩,子不语被迫陷入“广告换营收”的怪圈。

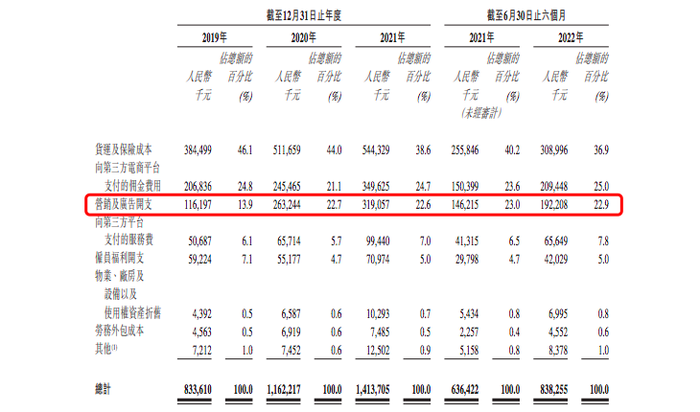

招股书显示,报告期内,子不语营销及广告开支的费用分别达到1.16亿元、2.63亿元、3.19亿元,占到总销售成本的13.9%、22.7%、22.6%,侵蚀了更多净利润。

与此同时,在营收来源上,子不语还存在着严重的“依赖症”。公司自成立后不久(2012年)就通过亚马逊、Wish等第三方平台进行产品销售,直到2018年开始建立自营网站,销售渠道才得以扩张。

但如今四年时间过去,第三方电商平台仍然贡献了接近8成营收,自营网站收入占比不到两成。而随着亚马逊平台此前爆发的大规模“封号”,也给子不语们敲响警钟:将全副身家依靠在第三方平台上终非长久之计,一旦平台运营规则出现调整,公司必将受制于人。

子不语亦在招股书中坦承上述风险:与第三方电商平台(尤其是亚马逊及Wish)的关系中断及安排条款的不利变化可能会对业务和经营业绩产生重大不利影响。

而营收严重依赖亚马逊,还有另一弊端正在缓缓付出水面:库存压力。由于公司主要业务均通过亚马逊销售,因此一定程度上拉长了产品的运输周期,这就导致子不语的库存压力不断增加。招股书显示,2019-2021年,公司的库存分别高达1.78亿元、2.56亿元、6.64亿元。仅2021年,子不语的库存规模就同比激增159.38%。到2022年6月30日,这一数值甚至再次飙升至7.61亿元,意味着子不语的存货已经占到了营收的六成份额,压货现象已经非常严重。

作为一家主营服装、鞋子等流行服饰的跨界电商,积压的库存意味着产品的滞销,尤其随着季节快速变化,以及潮流风尚的不断变幻,这些服饰产品很容易过季、过时,再想出库销售很可能要再等一年,甚至成为有毒资产,拖累公司的业绩表现。

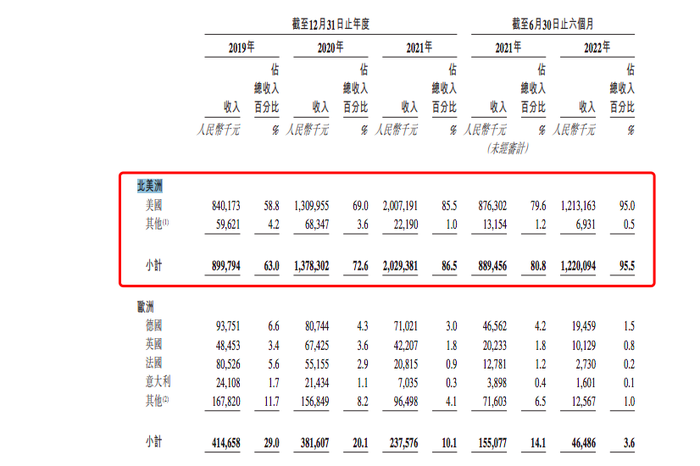

此外,子不语在招股书中透露,公司业务已经覆盖全球超过80%的国家及地区的终端客户。然而从地域划分上来看,北美洲仍然“一枝独秀”,2019-2021年,该地区收入占比分别达到63%、72.6%、86.5%,占比不仅连年上涨,且美国贡献了绝大部分收入来源,已经成为子不语全球最大的单一销售市场。

03、面临对赌压力,员工福利一再缩水

种种压力之下,子不语也走到了亟需资金“救火”的境地。IPO显然是一条捷径,一旦上市成功,能使子不语的运转情况大幅回暖。为了促成此次IPO,子不语也深下苦功,同时还面临着与投资人对赌失败的巨大压力。

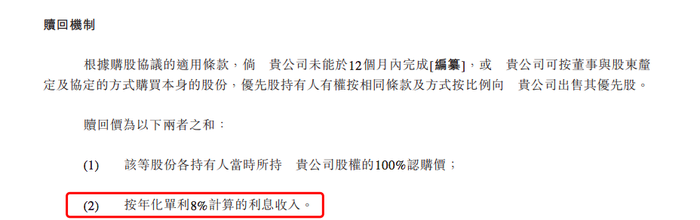

在IPO前夕,子不语曾获CalorCapital (BVI) Limited以及AloeTower Limited的融资,其中CalorCapital (BVI) Limited出资1100万美元,获得公司2.1318%股份;AloeTowerLimited出资500万美元,获得公司0.969股份。这两笔融资成功使子不语投后估值飙升至5.16亿美元,然而子不语也不得不签署了一份苛刻的对赌协议。

根据协议内容,如果一年之内公司无法完成上市,则需要回购上述股份,并按年化8%向投资人支付上述投资本金对应的利息。按此推算,如果子不语第三次冲刺港交所再失败,将被迫拿出1亿元巨额资金来回购上述股份,并且支付高昂的利息费用。这对于目前账面仅余千万元现金的子不语而言,是一场“只许成功不许失败”的战争,一旦失败,后果将不堪设想。

而在子不语内部,隐忧也在不断侵扰着这家公司的正常运转。据知乎平台显示,自2020年初,子不语就将员工的“大小周”加班制度直接调整为“单休”,这也被员工看作是“变相裁员”。同时,加班也成为子不语员工的工作常态。

就在2021年,字节跳动、快手等互联网大厂陆续取消了“大小周”等加班工作制度,为健全企业社会责任做出贡献,而子不语却在此时“顶风作案”,内部压力也可见一斑。

而为了进一步节省开支,子不语还在员工的薪酬考核上动手脚,对于运营人员每半年结算一次提成,期间如果遇到员工离职,提成也不再发放。而其运营所得销售额中,还有扣除人员薪资、房租、物业、公司水电等费用成本后,再去计算提成,无形中再次缩减了员工薪酬。

此外,根据招股书透露,2019-2021年,子不语就社保、公积金的未偿还款项分别计提拨备2360万元、2540万元、2600万元,意味着公司存在欠缴、少缴社保和公积金的现象。尽管子不语在最后实际可行日期补足了上述费用,但员工的正常福利状况引人猜测。据内部人士透露,子不语的住房公积金实际全由员工出资缴纳,公司仅代为开设账号,如果传言属实,那么子不语在员工福利上所动的手脚可以说是无所不用其极了。

雪上加霜的是,截至2022年6月30日,子不语尚负担有银行借款2.246亿元,借款年化利率达到5.01%。重重负累之下,子不语正在艰难前行,而其业绩表现也折射出跨境电商目前的生存窘境,如何破局,子不语正亟需找到一个答案。

评论