文|动脉网

近年来,大型医药企业拆分现象开始变得越来越普遍。今年以来,为了应对市场变化,多家跨国医药企业发布公告,决定分拆子公司。

美国3M公司对外宣布,计划将旗下的医疗保健业务拆分成一家独立的上市公司。英国制药巨头GSK正式分拆旗下消费者健康部门,成立新公司——Haleon在伦敦证券交易所上市。大众熟知的钙尔奇、善存、舒适达、芬必得、扶他林、新康泰克、百多邦等,都被划入Haleon旗下。

此外,GE、诺华和强生等跨国巨头纷纷宣布分拆计划,加速整合成为近期的主旋律。越来越多的跨国公司认为,当业务变得聚焦时,他们的股价表现会更好;在面对激进投资者的施压时,分拆也能提高股东回报。

国内市场,分拆也越来越流行。据Choice数据和公司公告显示,已有逾百家A股公司发布分拆上市相关计划,生物医药更是其中热门板块。微创、乐普、华兰、信立泰、成大、丽珠、科伦、四环医药等陆续宣布分拆。

分拆的戏码愈演愈烈,其中到底是什么吸引着企业前仆后继呢?

医药行业分拆成风潮

2019年12月,证监会发布《上市公司分拆所属子公司境内上市试点若干规定》,为A股上市企业分拆子公司上市A股的风潮拉开了序幕。

在此之前,因为没有政策的支持,资本市场并未有过“A拆A”的先例。一家上市企业要想分拆,要么是A股上市企业分拆子公司到港股或美股,要么是港股或美股上市企业分拆子公司到A股。

1998年上市的复星医药是“A股拆港股”的代表。复星医药先后推动旗下子公司复锐医疗科技、复宏汉霖成功赴港上市。

而“港股拆A股”则有微创医疗。2010年上市的微创医疗在2019年成功分拆旗下子公司心脉医疗登陆科创板。之后,微创还将旗下心通医疗、微创机器人和微创脑科学分拆后在港股上市。

“A拆A”的政策落地让多家医药企业跃跃欲试。据不完全统计,“分拆上市新规”发布以来,除已分拆上市的17家企业外,还有约90家A股上市公司筹划分拆子公司至境内交易所上市,其中医药生物行业有8家之多。

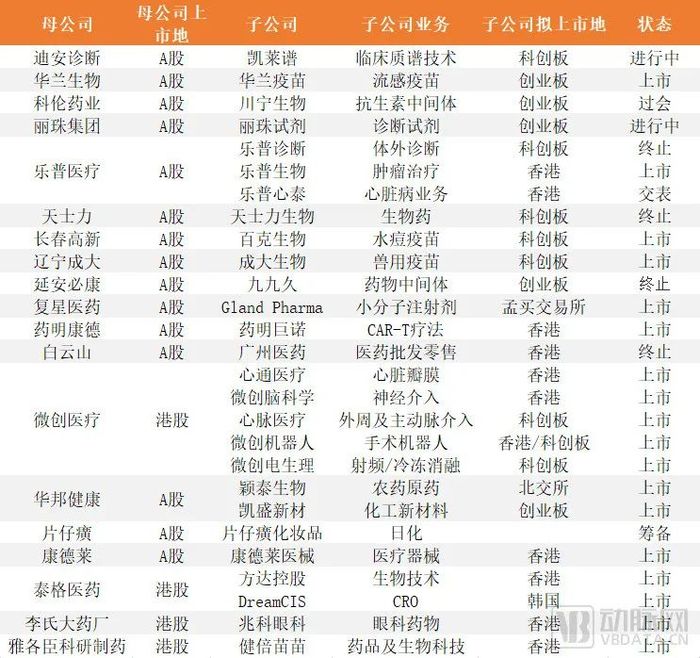

近年来部分医药企业分拆情况,根据公开信息整理

近几年,包括丽珠集团、迪安诊断、长春高新、科伦药业、天士力、延安必康、华兰生物、辽宁成大、乐普医疗、华邦健康等多家企业都有分拆意愿。

值得注意的是,伴随着疫情发展,疫苗业务成为分拆上市的热门板块。

受疫情影响,国家对疾病预防领域愈加重视,居民对疫苗的认知大幅提升,加上近年来新型疫苗产品如EV71、四价流感、HPV等不断上市,使得疫苗行业快速发展。趁此东风,长春生物分拆了百克生物,华兰生物子公司华兰疫苗也成功上市,辽宁成大也将子公司成大生物独立上市。

这个现象也从一个方面反映出,分拆的子公司业务领域受关注度越高越容易得到市场认可。

推动分拆的因素

除了优质主营业务,对于多元化经营的上市公司,市场很难准确评估它每条业务线的价值。

特别是业务范围涉及广泛的企业,投资者对其多元化的业务可能无法做到正确理解和接受,进而会低估其股票的市场价值。经过分拆后,子公司的持续公开信息可以对子公司的经营业绩产生正面的影响。

这也是推动传统医药企业分拆子公司上市的主要因素。

对母公司而言,控制权不变的分拆上市不会影响合并报表投资收益和公允价值变动损益。尽管分拆上市当年,母公司利润可能因为持股比例被稀释而有所下滑,但从公司治理和长期发展的角度考虑,如果子公司的业务获得市场认可,母公司也能随之获得可观的资本溢价。

正因为有这些优点,上市公司分拆的意愿越来越强。

过去,我国企业资产重组的方式中,并购的形式更多一些,通过并购,上市企业可以拓宽产业链,在更大的平台上实现协同效应。而分拆的形式相对较少,但市场有需求,监管部门自然会有回应。

从2004年7月到2022年1月,证监会陆续发布多项政策,对企业分拆上市的条件、实施程序和信息披露及中介机构核查职责等方面做出了统一的法律要求,为企业分拆子公司到境内外独立上市提供了法规支持。

医药企业中已有不少成功分拆的例子,如微创系、乐普生物、复宏汉霖、成大生物、百克生物、华兰疫苗以及传奇生物等。从A股、港股到美股,都能看到分拆的身影。

分拆的现实价值

对企业来说,分拆上市能带来实打实的好处,在医疗领域,同样有众多企业也在努力尝试,其中微创医疗毫无疑问是最成功的案例之一。

心脉医疗成立于2012年,是微创医疗旗下众多子公司之一。在2018年,微创主营业务冠脉介入在国内已进入成熟阶段,市场占比相对固定。而心脉医疗的主动脉及外周血管介入领域给予市场的想象空间更大。

此时,心脉医疗在国内的营收只占总营收的约3%,尽管当时外周血管介入市场被外资企业主导,但市场复合增长率达15.4%。从这个角度看,心脉医疗所处领域为优质赛道,分拆到国内上市融资进而扩大市场很有必要。

从母公司微创的角度看,医疗器械领域的研发周期虽然没有药物那么长,但平均研发周期也达5年,因此医疗器械领域对于资金需求同样很高。

当时,微创医疗多条业务线还是亏损状态,在医疗行业不断更新换代的情况下,需要持续保持高研发投入。所以,依靠资本运作来补充现金流成了微创医疗必须要完成的工作。

将有广阔前景赛道,商业化逻辑和自身实力已经得到验证的心脉医疗分拆上市,从外部融资,一方面能让心脉医疗快速成长,另一方面也能让其他子公司获得成本更低的资金支持。

从人员的角度来说,微创医疗此时管理层约有70余人,心脉医疗旗下研发人员占比也达26%。如果核心员工跳槽,带来的损失非常惨重。为了激励他们,微创医疗通过控股私募基金虹皓投资来参股心脉医疗,其中约9.8%的股份是微创医疗和心脉医疗高级管理层和技术人员持有。

自身的业务发展需求再加上外部环境、政策的支持,使得心脉医疗成了首批登陆科创板的企业。

2016~2020年心脉医疗资产负债率,数据源于企业公告、Choice

上市之后,心脉医疗的资产负债率发生了明显的变化。根据招股书数据,在上市前三年,资产负债率分别为34.81%、16.16%和19.59%。上市当年和之后的2020年,资产负债率为7.76%和10.33%。通过分拆上市,企业长短期偿债能力都得到了显著改善。分拆后2019年的营收增长率达到了44.39%,相比分拆前的2018年又增长了5个百分点。可以说分拆上市,使得心脉医疗获得了较高的成长能力。

由此可见,分拆的现实意义在于打破信息不对称,让市场直面有发展潜力的业务线,助推其更上一层楼。母公司也能从中获益进而反哺给其他孵化中的业务线。

成功案例鼓励后来者

2022年9月,乐普医疗旗下乐普心泰再次向港交所递交招股书,是其继2021年6月25日、2022年1月14日递表失效之后的第三次递表。近年来,乐普医疗华大基因、药明康德、微创医疗等企业引领了上市公司分拆风潮,也带动了业内企业的分拆意愿。

乐普心泰的三次交表也成了当下医药企业热衷分拆上市的最新注脚。

值得一提的是,乐普医疗旗下乐普生物于今年2月成功登陆港交所,它也经历了三次交表,才最终上市。前段时间科创板敲钟的华大智造更是早在2016年就从华大基因分拆出来,而市场对华大旗下的华大医疗、华大健康等子公司也有一定的分拆预期。

部分分拆企业上市首日涨跌幅(%),数据源于Choice

说到分拆,就不得不提到微创医疗,在几年时间内以港股上市的微创医疗为主体,从2019年至今,陆续分拆上市了心脉医疗、心通医疗、微创机器人和微创脑科学以及微创电生理五家子公司上市。

有必要注意的是,微创旗下微创心律和微创明悦都于今年完成融资,再加上微创骨科,这三条业务线在未来也极有可能分拆上市。到时,微创医疗旗下或将聚齐8家上市公司,蔚为壮观。

对于医疗器械赛道来说,虽然单个产品天花板不高,但细分赛道众多。在企业发展前期,多条产品线同时推进有利于快速实现企业多元化、跨越式发展。随着港股“18A条例”和科创版“第五套上市标准”开放,为非盈利的创新型医药企业登陆资本市场打开了方便之门。

上市之后,随着资本市场以及大环境等外部因素的变化,企业开始拆分“再上市”,以求获得比整体上市时更高的溢价和估值。

利益和风险并存

企业分拆上市,虽有前文述说的众多好处,但事物总有两面性,分拆的背后也有着削弱核心业务资产、摊薄股东权益、子公司经营承压等风险因素。

还是以微创医疗为例,从2019年开始,微创医疗平均一年分拆一家子公司上市,可是持续的拆分并没有如预想中推高微创的市值。反而从最高上亿的市值一路跌至240多亿(截至9月底)。

微创半年报的数据也印证了二级市场对企业经营的疑问。2022年上半年,微创医疗收入4.05亿美元,同比增加5.3%,增速低于去年的20.45%;亏损2.53亿美元,同比增加120%。

造成如此局面的主要因素在于微创医疗自身核心业务的低迷,心血管介入业务、骨科医疗器械业务和心率管理业务三大主营业务增长乏力,收入下滑。

分拆上市的子公司中,据2022年中报,只有多款产品已步入成熟期的心脉医疗实现了盈利,上半年净利润2.15亿元,同比增长16.42%。心通医疗上半年营收虽实现了近45%的增长,但依然亏损1.2亿元。2021年上市的微创机器人上半年亏损4.63亿元,同比增长91%。

今年分拆上市的华兰疫苗同样面临这样的问题。

目前华兰疫苗已跌破发行价,截至10月12日收盘价为45.00元,较上市首日收盘价(70.30元)下跌近36%,目前市值约180亿元。而母公司华兰生物的股价同样在走下坡路,从2020年8月高点已跌去七成,总市值约330亿,较峰值时蒸发近千亿。

随着全球行业格局的改变,医药企业的分拆还在继续。尽管收益增长的背后也有着多种风险,但只要分拆的资产足够优质,便能吸引到足够多的投资者。

一名投资人告诉动脉网:“对于分拆出的子公司,投资者主要关注其发展前景。因此,母公司在选择分拆对象时要足够慎重。如果子公司是具有成长性的优质资产,母公司才能向市场释放被低估的信号,达到提升自身估值的目的。反之,随着信息的披露,发展潜力有限的资产不仅会引发投资者的抛售,还会拉低母公司的估值。”

一些更早之前就分拆上市的药企,也佐证了这个观点。

复宏汉霖是复星医药旗下的创新药子公司,于2019年9月在港交所上市。三年后,已经有5款产品成功上市,商业化之路相对顺利。2022年上半年,复宏汉霖实现总营收12.89亿元,同比上涨103.5%;净利润亏损2.52亿元,亏损幅度缩窄35.8%,从Biotech进阶Biopharma仅差临门一脚。

值得注意的是,复宏汉霖的上市时机选择很巧妙。分拆上市前,复宏汉霖研发的多数产品还仅处于临床阶段,后续推进还需大量的资金,如果一直等待国内的分拆政策,可能会丧失发展机遇。此时,复星医药果断将分拆上市地选在了港股,有效助推了复宏汉霖的发展。

分拆之路非坦途

并非每一家医药企业都能顺利分拆上市,随着分拆渐成潮流,监管的力度也在同步加强。

天士力旗下天士力生物在经历三次谋求IPO失败后,宣布终止上市计划。随着参与分拆上市企业的增多,终止的也不在少数。其中关联方及关联交易、同业竞争、资产财务及人员的独立性等问题成为监管部门关注的重点。

具备分拆条件的上市企业子公司,通常以产品线形式在上市企业体系内孵化,所以独立性方面存在天然的欠缺。包括业务渠道、资产、人员等方面与上市企业及关联方交织的情况较为普遍。

这就对上市企业内控和规范公司治理提出了更高要求,既要统筹一体化经营、控制管理成本,又要有魄力扶持和激励创新业务的团队独立发展。

医药企业的分拆很容易受到外部因素干扰,子公司业绩不尽如人意或母公司资金链断裂都会导致子分拆失败。如延安必康就因实际控制人被陕西证监局处罚,决定终止子公司九九久的分拆上市科创板的计划。此后九九久波折不断,先是上市中止,而后股权转让中止。

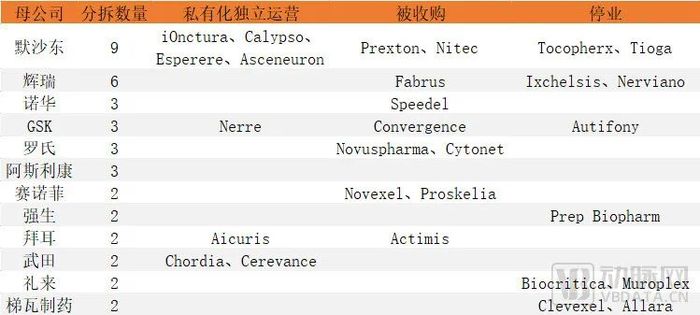

部分跨国药企分拆后未上市企业统计,根据公开信息整理

拆分之路并不好走,即便是国际巨头也是如此。据不完全统计,过去10年中,全球12家大型药企分拆了约39家子公司,其中成功上市的有10家,和被收购(10家)以及停业(10家)的数量差不多。

一名投资人向动脉网表示:“对企业而言,分拆意味着可以抬估值、缓负债。企业想通过分拆获得新的融资,解决研发成本等问题,但并非所有企业都适合分拆,适合分拆的企业一般有几类。一是业务多元且存在一定的债务压力,同时旗下拥有盈利能力强且处在成长期的产品线。二是企业本身就是孵化型平台公司,通过分拆子公司上市,母公司逐渐退出进而获取收益。三是公司主营业务和分拆业务之间跨度较大,管理成本较高。分拆过程不容易在监管关注的独立性、核心技术、同业竞争等方面出问题。”

写在最后

分拆政策的出台,让很多企业看到这一政策红利,分拆上市可以为企业提高资本运作能力、扩张股本规模腾出空间,形成集团发展,提高竞争力。对于上市企业来说,分拆上市的目的,一方面是为了让公司主业更加明确,各子公司可以专注于自身业务,从而实现聚焦发展;另一方面也是为了做大估值。

从长远发展来看,企业不宜盲目跟风,并非所有业务都适合拿来分拆上市。上市公司应从分拆上市是否有利于突出上市公司主业、推动集团发展,子母公司之间是否存在同业竞争等多方面因素充分考量,警惕母公司的“业务空心化”风险以及同业竞争风险。

评论