记者 |

核酸检测业务盈利能力下降,圣湘生物(688289.SH)三季度增收不增利。

10月20日晚,圣湘生物披露三季报,今年第三季度公司实现营业收入13.78亿元,同比增长11.25%;实现归属于上市公司股东的净利润4.73亿元,同比下滑25.59%。公司拟每10股派现8.61元。

市场对圣湘生物业绩的担忧反映在股价上。10月12日公司股价触及22.03元/股的上市以来新低。公司实控人戴立忠发出提议,拟最高2亿元回购公司股份。公司上市两年,这已是第三轮回购。

新冠检测红利消散

圣湘生物是一家以自主创新基因技术为核心,集诊断试剂、仪器、第三方医学检验服务为一体的体外诊断解决方案提供商,自主研发了病毒性肝炎、生殖感染与遗传、儿科感染、呼吸道感染、核酸血液筛查、自动化仪器等优势产线。

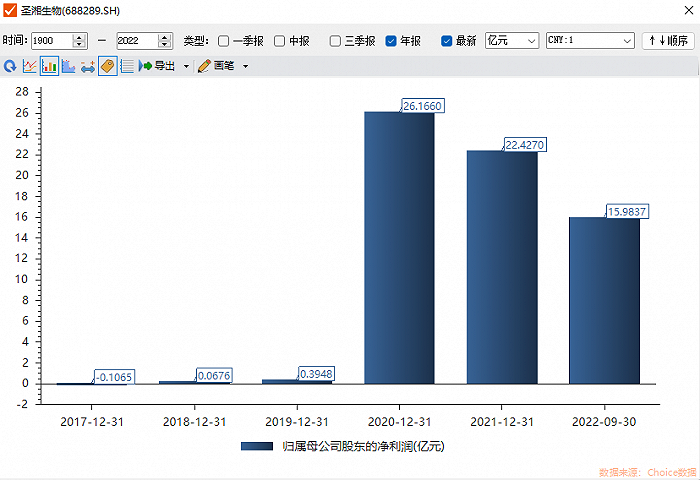

新冠疫情爆发后,圣湘生物研制出新冠病毒核酸检测试剂,并在2020年8月底顺势登陆科创板。彼时圣湘生物风光无限,上市首日市值突破600亿元。2020年实现归属于上市公司股东的净利润26.17亿元,而2019年净利润仅为3948万元。

新冠业务市场竞争加剧,全球新冠核酸试剂和检测单价下降,圣湘生物也主动调低了新冠产品的价格。尽管公司并未在三季报内披露营业收入构成,但新冠检测无疑仍是公司营收的重要支柱。

圣湘生物8月30日的调研纪要显示,今年上半年从产品结构来看,新冠业务收入14.9亿元,非新冠业务收入12亿元。今年以来,国内疫情反复,多点散发、多地频发,导致医院内常规检测需求阶段性下降,但公司肝炎、妇幼、血筛、呼吸道等非新冠试剂收入同比实现增长。

圣湘生物自然想打造第二增长曲线,也曾提出了布局血液筛查、呼吸道、肝炎等领域。今年前三季度,公司研发投入为1.80亿元,同比增长97.44%。

浙商证券10月21日研报认为,从长期来看,疫情最终将趋于稳态(海外可能需要较长时间),或因疫苗、特效药物的研发成功而消失,短期巨额利润注定无法长期持续,如何利用好该部分机遇与利润,将是相关企业在后疫情时代重新塑造竞争格局的关键。

新产品新获证方面,2022年5月,圣湘生物乙肝、丙肝、艾滋及血筛四项血源性感染产品获得欧盟CEListA认证,成为全球传染性疾病及血液筛查核心供应商;另外公司HPV13+2、HPV23分型等产品陆续拿证,成为国内HPVDNA检测领域获证最多、解决方案最全的企业。

股价创新低,最高2亿元回购

受业绩预期影响,圣湘生物股价震荡下行,并于10月11日创下上市以来新低,公司最新市值为149亿元。

圣湘生物实控人也想提振低迷的股价。10月20日公司公告称,收到董事长、实控人戴立忠《关于提议圣湘生物科技股份有限公司回购公司股份的函》。戴立忠提议公司以集中竞价交易方式回购股票,回购股份的资金来源为公司前期首发超募资金永久补充的部分流动资金。此次回购资金总额不低于1亿元,不超过2亿元;回购股份价格不超过35元/股。

这已是圣湘生物多次出手提振股价。

- 2021年9月16日-2022年9月15日期间,戴立忠耗资9326.99万元增持公司股票207.87万股,占总股本的0.35%;

- 2022年4月21日-2022年7月12日,公司耗资1.20亿元回购294.28万股公司股份,占当时总股本的0.50%,回购均价为40.77元/股。

- 2021年11月2日-2022年2月8日,公司耗资2.60亿元回购479.13万股公司股份,占当时总股本的1.20%,回购均价为54.29元/股;

与此同时,陪伴圣湘生物上市的战投股东有撤退意向。今年三季度,安徽志道投资有限公司、上海礼颐投资管理合伙企业(有限合伙)分别减持644.48万股、588.25万股,分别占总股本的1.1%、1%。

不过从市盈率来看,圣湘生物存在被低估的可能。公司市盈率(TTM)为7.15,而公司所在申万三级行业的平均市盈率为23.82。

评论