文|云酒头条

编者按

十年,中国是在不断刷新纪录和创造历史中前进的。

中国经济总量从2012年的53.9万亿元,提升至2021年的114.4万亿元;全球经济比重由11.4%上升到了18%以上;人均国内生产总值从6300美元(约合人民币45356.3元),提升至超1.2万美元(约合人民币8.1万元);全社会研发投入占国内生产总值的比重由1.91%提高到2.44%;全球创新指数排名由第34位升至第11位……

而作为食品行业中的一大重要分支,占据着重要地位的酒类产业,也在这十年间与国民经济一同腾飞。

为了更直观地剖析中国酒业的这十年,云酒大数据中心对相关数据进行了盘点。

近日,市场监管总局发布数据。十年来,我国市场主体总量实现历史性突破,十年净增超1亿户,年平均增幅达12%。

市场主体,主要指市场上从事交易活动的组织和个人,是反映市场环境的晴雨表。

营商环境如何,市场主体的感受最深。市场主体庞大数量群的增加,从侧面反映了社会营商环境越来越优的事实。

酒类市场主体具体包括“厂、商、店”,即酒类制造企业,批发商、运营商、代理商等广大酒业从业人员,以及烟酒店、专卖店、便利店、百货店等酒类销售网点。

十年间,酒类市场主体呈现出怎样的变化?云酒头条大数据中心(微信号:云酒头条)结合天眼查数据,对其中几类市场主体数据进行了挖掘。

新增注册公司622万家

天眼查数据显示,2012-2021年,名称中带酒或经营范围显示含酒的涉酒公司(含酒店等的除外,下同),十年间新增数量达到622万家。这也意味着平均每年新增超62万家,平均每天新增近1700家。

具体来看,十年间涉酒公司每年新增数量不断增长,从2012年新增20万家,到2021年新增129万家,增幅扩大超6倍。

截至今年10月,全国涉酒企业已新增110万家,预计全年新增总数将超越去年,创下增长新高。

十年间,涉酒公司每年以近乎高出去年10万家的速度在增长,2014-2021年,每年新增数量分别为27.07万家、38.24万家、46.96万家、59.35万家、76.05万家、94.69万家、107.02万家、129.07万家。

数量猛增反映出酒类行业的市场也在不断扩大,市场效益明显,销售额和利润都可观,当然行业内部的竞争也日趋激烈。

值得一提的是,截至今年10月底,与涉酒公司相关的各类商标数量,已经超过162万,这同样展现了酒类市场的热闹。

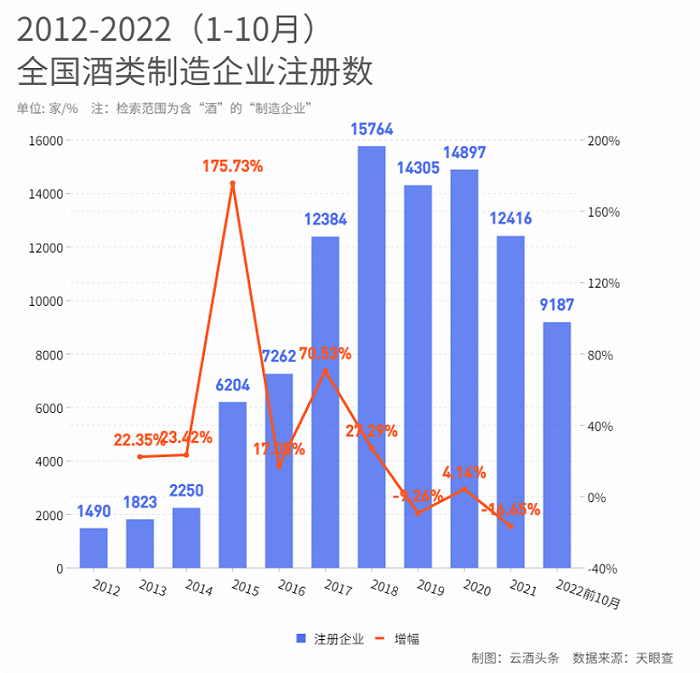

酒类制造企业增长惊人

生产类企业在数量上自然要比涉酒公司类少,但总体数量依然表现惊人。

天眼查数据显示,按照行业标准,在检索酒类相关制造的企业中发现,2012-2021年新增88795家涉及酒类制造的企业。

2012年,全国新增注册酒类制造企业1490家,此后连年递增,到2017年迎来分水岭,这一年数量达到12384家。

此后继续一路高增,至2020年达到新增14897家的水平。或许是受疫情影响,2021年这一数据首次出现下降,新增12416家。

截至今年10月底,新增酒类制造企业9187家,全年整体预计跟去年持平。

根据中国酒业协会此前发布的数据,截至2021年底,全国酿酒行业规模以上企业为1761家,仍在不断减少。

可见,中国酒类市场主体中,中小企业的规模仍然十分庞大、占据绝对数量,这些企业单独看实力可能一般,但它们共同促成了酒类市场的繁荣发展。

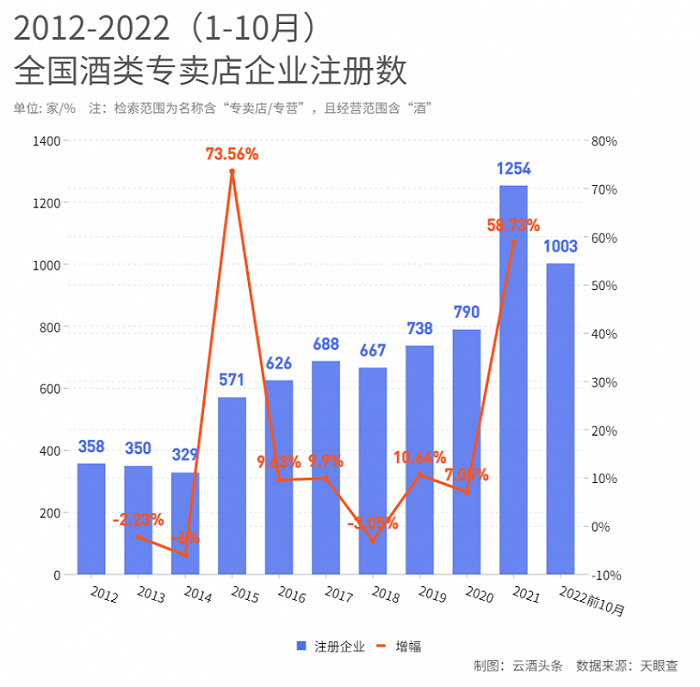

专卖店比想象火热

10月20日,茅台第三代专卖店分别在成都和西安开业,引发不少业内人士的围观。

专卖店这一传统模式不但经久未衰,反而仍在持续升级。

1995年,五粮液在湖南长沙落地白酒行业首家专卖店,此后白酒专卖店销售模式踏上了进化的旅程。

二十多年间,众多酒类公司纷纷开设专卖店、专营店等,进行文化和品牌形象展示,并将品饮体验和客户服务融为一体,成为其重要的品牌建设和市场抓手之一。

将搜索范围框定在名称含专卖店、专营店等范围内经营范围含“酒”的注册主体,我们同样获得了一些值得研究的数据。

数据显示,2012年全年新增注册的专卖店类数量仅为358家,此后每年总体上递增,2020年新增790家、2021年新增1254家,专卖店数量跨上新台阶。

十年间,专卖店新增总计6371家,平均每年新增637家,平均每天新增1.7家。这是一个让人惊叹的数字。

截至今年10月,各类专卖店的数量已新增1003家。可见,专卖店这一类看上去很有年代感的事物,依然活力旺盛且受企业重视。

专卖店和烟酒店均是最接近消费者的市场终端,数据显示,烟酒店的数量群体更为庞大。

2021年,全国存量烟酒店322.71万家,较2012年的81.33万家增长了3.97倍,2013年-2021年平均增速达到16.57%。

这些遍布全国各地大街小巷“毛细血管式”的终端,你在平常的酒水购买中,可曾仔细研究过?

批发商数量超15万家

酒类批发零售的数据也值得关注。

数据显示,自2000年以来,我国酒类批发商数量一直呈现较快且稳步的增长速度。20年间,批发商数量由1797家增加到152198家,增长了85倍。

特别是2015年突破3万家大关后,按下“快进键”,增速超345%。

尽管酒类批发商数量持续增加,但数据显示,过去五年酒类批发商注销137306家,占同一时期注册量的29%。

这也说明,行业“大浪淘沙”的规则明显,入场的多、被淘汰出场的也不少。

过去十年,是中国经济社会全面发展的十年,也是酒业奔腾向前的黄金十年,虽然中间有调整的阵痛,但总体上展现出行业强大的韧性。

受限于技术条件,关于市场主体的一些数据仍待持续挖掘。但一个直观的结果是,这十年来,酒类市场主体适应和增长速度极快,这是大环境良好的重要表现。

我们将用更多的数据,来呈现非凡的酒业十年。

评论