文|偲睿洞察 Renee

编辑|Emma

当智能化的浪潮拍到汽车终端上的时候,要不要和智能汽车打交道,是近几年来,大厂们面临的首要难题。

目前,大家“造车”大概有两种模式,一是不自己造车,但开发智能产品为车企赋能,比如华为、腾讯;另一个是亲自下场造车,比如阿里、百度、小米。

从下场阵营来看,web2.0的龙头们苹果、谷歌、索尼、华米OV已全部沦陷,今年web1.0 PC龙头的沦陷也算是在意料之中:

今年8月,PC时代的巨头联想宣布,联想研究院车计算实验室将专注于智能座舱、自动驾驶和中央计算平台相关核心技术的研发和应用。

10月,车计算实验室的第一个产品正式上线——联想集团旗下自有研发制造基地合肥联宝科技宣布发布自主行驶域控制器产品 EA-R600,可满足环卫、配送、巡检、物流分拣、货运及人运等自主行驶场景的需求。

联想也在积极招兵买马、填充弹药之中:

发放至少16个车计算相关岗位,有的甚至年薪百万;

今年也有车计算相关的投资,包括车规级MCU、MPU的芯片设计公司芯科集成、多维汽车视觉解决方案提供商中科慧眼。

这不禁让人联想到华为——二者同样深耕电脑、手机前两代智能终端多年,也同样选择赋能车企的路线。

那么,联想要做第二个华为?

01 乘上时代的快车

今年8月,联想正式踏上了为智能汽车赋能的征途,目前的两大方向是智能座舱、自动驾驶。

而这正顺应了目前“软件定义汽车”的潮流:

根据浙商证券分析,硬软件解耦使得消费者和厂商更多聚焦于自动驾驶,座舱体验,智能联网等功能,而这些都可以仅通过软件升级实现,跨界选手切入难度不大;

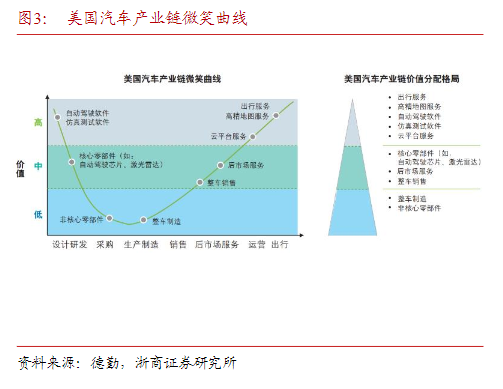

并且根据“美国汽车产业链微笑曲线”,智能座舱、自动驾驶环节价值量最高。

(美国汽车产业链微笑曲线 图源:浙商证券)

因此,出于成本考虑和用户体验等多重因素,以软件为主的车计算赛道吸引了众多玩家:手机派华为、VIVO、小米,互联网派百度、滴滴等等,都带着自己已有的软硬件技术储备,跨界而来。

事实上,在2019年,联想就埋下了车计算这颗种子:

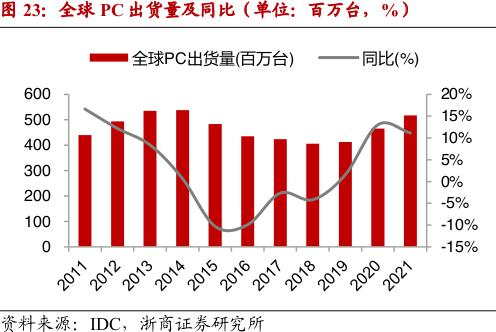

早在2018年,全球PC出货量连续第七年持续走低。与此同时,移动互联网和智能化热潮涌来。在这一背景之下,索尼、富士通等等传统PC厂商均放弃了PC业务,转而寻求其他业务。

(全球PC出货量及同比 图源:浙商证券)

靠PC业务吃饭的联想不得不在2019年年底公布了3S战略,试图找出自己的第二条曲线。其中车计算就在其第三赛道(行业智能解决方案)之上——围绕核心技术和新兴技术,着眼于3年乃至更长远的基础性和突破性研究,积极探索车计算、元宇宙等核心技术。

这也是因为,车计算和联想已有的业务有着不小的关联。据德勤中国周令坤在接受《中国汽车报》记者采访时表示,联想在消费电子领域积累的高性能芯片、操作系统、架构设计、软件开发等基因优势和生态资源,可以平移到智能汽车上,实现其自身业务和车载业务的联动。

如今,联想的PC业务再度面临下滑危机——IDC数据显示,联想22Q2PC出货量为1,750万台,同比下降12.1%。

今年二季度,联想库存周转天数已升至54.8天,创下5年内新高。并且这很有可能是以后的常态:Intel和AMD在2Q22业绩说明会上预测2022年整个PC市场出货量将下滑10%或更多。

于是,在今年,车计算被真正提上了联想的议程,联想也为此加大投入:

一是较大力度的招聘。

根据偲睿洞察不完全统计,联想在上海放出至少16个职位,包括自动驾驶工程总监、车载信息娱乐系统负责人、高级硬件经理和软件经理、高级机械经理等岗位。而这些岗位月薪大都 3 万元起步,最高达 11 万元,且一年可拿 14 薪,远超国内部分造车新势力研发人员的平均工资。

二是根据偲睿洞察不完全统计,联想至少投入26亿元“孵化”智能汽车相关的产业。

联想的投资团队们从2017年开始,便对智能汽车领域的14家企业进行投资,投资范围有智能汽车的芯片制造商、智能驾驶解决方案供应商、智能汽车系统研发商、自动驾驶技术研发商等等。

联想此番入局智能汽车赛道,既想延续PC霸主的辉煌,也想甩掉常年只是PC霸主的标签。

02 摸着华为过河

跨界选手众多,有小米大投入制造整车,有华为“不造车”提供全栈式解决方案,也有百度、阿里巴巴这类互联网巨头合作造车,联想目前的表态和动作,和华为有不少相像之处:

一是二者都曾在手机、电脑行业闯荡过,野心相似:

华为消费者业务CEO余承东表示,“手机有百万级的应用,PC有万级,电视有千级,车只有百级。而通过华为HiCar,可以将手机中的百万级应用带到汽车中。”

今年8月份杨元庆表示,联想会把业务边界从计算机发展到更广阔的计算领域去中,这其中就包括汽车计算。

二是动作路径类似。

最初,两者都从通信模块切入汽车赛道:

华为在早期是做车载通信模块起步——2013年推出车载通信模块ME909T,2014年宣布设计新一代汽车通信框架;2015年得到奥迪、奔驰等车企的通信模块订单······

无独有偶,联想也是从为各大车企做汽车通信相关服务起步——2015年,联想成立全资子公司联想懂的通信有限公司(下称“懂的通信”),主要做连接管理服务。例如帮助蔚来汽车打通车辆后台系统、汽车APP、车辆之间的数据联通,通过23个关键传感器装置确保数据的实时连接获取。

目前已有蔚来汽车、小鹏汽车、合众(哪吒)汽车、零跑汽车、爱驰汽车等造车新势力选择懂的通信作为其车联网服务商。

在通信模块锻炼了差不多之后,华为通过广交好友,不断扩展自己的技术边界:

在车联网领域,和标致雪铁龙、北汽新能源、长安汽车等车企保持长期合作;

在5G驾驶领域,在2017年联合德国宇航中心完成5G自动驾驶测试,在2020年联合18家车企共建“5G汽车生态圈”;

在云计算领域,和北汽联合建立1873戴维森创新实验室进行云计算等相关领域的研究。

联想这几年来,也可以说的上是广交好友,但是整体来看主要还是通信这一模块——旗下懂的通信目前是中国85%的造车“新势力”厂商的合作伙伴。

目前,联想仅与一家车企深度绑定,拓展技术边界——2021年,联想与吉麦新能源汽车签署战略合作,并成立了“5G智能生态联合创新实验室”。根据协议,双方将在车联网、云解决方案及服务等领域开展合作。

按照这样的发展路径,下一步,华为才真正给车企“注入灵魂”:

2019年后,华为逐渐建立起智能汽车“王国”——一套全栈式智能网联汽车解决方案,涵盖智能座舱、智能驾驶、智能电动、智能网联、云服务。

(华为智能汽车业务战略 图源:天风证券)

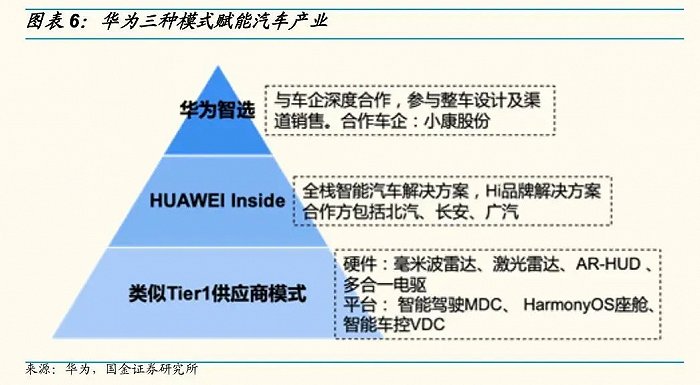

基于这五大模块,华为开发了三种合作模式,向多个车企注入了华为的LOGO:

(华为赋能汽车产业的三种模式 图源:国金证券)

目前来看,华为凭借着以下两点,“拿捏”住了车企,选择与其深度合作:

一是作为手机厂商的身份优势,基于鸿蒙系统,华为能够天然吸引一波华为手机用户。

在车机互动上,基于鸿蒙系统开发的华为智能座舱有着“无缝流转”功能,能够让华为用户有更不一样的体验:

在上车前,用户用手机开着华为的花瓣地图(Petal Maps)导航,上车后会自动流转到车机,下车后又会流转回手机;

鸿蒙系统还支持畅联通话。当你进入车内,只要是同一个华为账号状态下,可以自动从手机流转到车机上,并且调用车内的麦克风和音响等设备,让你直接转换到车内场景。

二是作为ICT领域深耕多年的通信技术巨头,能够快速将其多年积累的信息通信技术能力向汽车行业的移植。

华为先是利用自己的通信优势,用CC(计算+通信)架构替代了传统汽车EE(电子+电气)架构,将现在汽车上的上百个ECU集成到三个平台上(MDC智能驾驶平台、CDC智能座舱平台和VDC智能电动平台)。

再是在各个平台融入了自己的通信基因。例如在智能电动平台,华为将自研的电力电子技术、通信技术和大数据技术融合于电动汽车三电系统,打造出多合一电驱系统 DriveONE。

目前,该系统得到不少车企的青睐——华为车载电源模块副总裁彭鹏表示,DriveONE已经实现了国内头部车企、新势力和合资车企等15家OEM的合作,搭载超20+车型。

除了这两点之外,当华为同时具备五个模块的功能时,便有着1+1+1+1+1>5的优势。目前,北汽、长安、小康选择了华为更深入的两种模式。

而这样的优势,在各个整车厂没有自研出这样一整套智能汽车解决方案之前,华为都将会持续扩展着它的版图。

03 联想的坎坷造车路

与华为背景相似、路径相同的联想,看起来更像是华为的“弱化版”。

首先是手机厂商的先天性身份,联想有,但略显稚嫩。

其手机业务自从2016年跌出全球出货量前五之后,就再也没有出现在榜单上——据知名调研机构GFK报告,2017年联想手机中国市场的出货量仅为179万部,而彼时,华为仅2017年第四季度的国内出货量就达到了2430万。

这也就导致了,联想自己打造的手机生态系统ZUI系统,无法通过大量的用户操作数据,进行系统的不断优化和升级。

而这将成为联想做智能座舱的一大难题:缺乏成熟、可靠的车机生态。

其次,作为ICT领域深耕多年的技术优势,联想有,但不多。

联想虽然有云计算能力、通信联接能力,大数据计算能力,但尚未跻身头部。例如云计算市场,基本都被阿里云、百度云、腾讯云、华为云等等云厂商瓜分。

智能电动模块,联想的快充和电驱技术也仅仅看到一个专利的申请——今年2月19日,联想(北京)有限公司申请的“信息处理方法和具有电驱动功能的车辆”专利被授权公开,该专利摘要显示,其提供了一种信息处理方法,应用于具有电驱动功能的车辆。

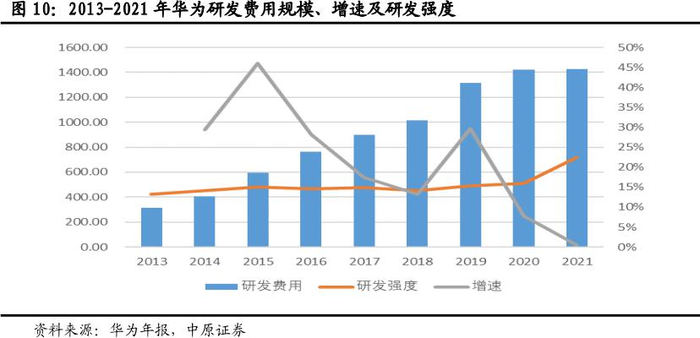

除此之外,在投入规模上,两者目前差距较大。华为在车计算的研发投入、团队组建上,花了大价钱:

首先是整体的研发费用自2018年以来就在千亿级别以上,其次是在车计算这个赛道,2021年华为对智能汽车解决方案的投资就达到10亿美元,并且华为在2021年表示其将在3年内聚集5000人去专做这一个事情。

(2013-2021年华为研发费用规模、增速及研发强度 图源:中原证券)

而联想15年以来,整体的研发投入一直处于十几亿元的水平,再分到车计算身上估计所剩无几,并且人员投入也少了很多,联想表示截至年底,其车计算团队预计扩充至100人。

如此看来,联想的联想空间还未展开:

一是基于ZUI系统的车机互联板块,还需要联想先把手机业务发展起来,为其提供系统优化所需的数据;

二是联想过少的研发投入,短期之内很难形成像华为那样一整套智能汽车解决方案。

而当这些技术层面因素都补足之后,营销层面的因素,亦将成为联想的一座大山:

对比华为近5000家高端体验店、超过6万家零售与服务网点的规模,联想的销售渠道显得较为贫乏——其自营门店截止2021年上半年是200家,计划在2021年底也仅有600家。除此之外,还有刚刚建立的一家销售公司——7月,联想汽车销售公司深圳来点酷的科技有限公司成立,经营范围包括汽车零配件零售、汽车新车销售、电动自行车销售等。

无论是在科研实力和大众形象上,联想智能汽车的赋能之路,都略显坎坷。

但我们不能忽略的是,联想强硬的硬件打造实力、和长期积累的产业链伙伴们,或许能够让联想在短期之内,在汽车市场占据一小块坑位。

评论