文|动脉新医药

过去2个多月的时间里,类器官行业发生了一些标志性甚至堪称里程碑的事件,尤其是两个大动作:8月,FDA批准了全球首个基于“器官芯片”研究获得临床前数据的新药进入临床试验;9月29日,美国参议院在通过了FDA现代化法案,该法案的主题,是推动减少临床前试验对动物的应用,代以用更现代的科学方法,例如器官芯片。

器官芯片赛道迅速被点燃,行业热了起来,该领域的活跃度也明显提升。

在这2个多月内,动脉新医药策划了类器官专题报道,访谈了国内多家类器官创业公司,分析了多家欧美地区的类器官公司,并举办了一场探讨“行业标准化”问题的线上沙龙活动。

总体来说,类器官在国内还是一个新赛道,技术与商业化运作都还需追赶海外公司,产业集群尚未完全形成,但近两年确实已经涌现一批创新公司,并积极推动类器官产业化。

在访谈这些公司的过程中,我们发现,不仅类器官的技术潜力与前沿科研成果值得关注,随着国内外产业界活跃度的进一步提升,最新的行业动态和分析同样价值很大。

动脉新医药会继续跟进类器官行业的最新动态。同时,现阶段,基于一线访谈和案头资料,我们分析了12家海外类器官公司和14家国内类器官公司,对比了公司的人才和技术来源、发展阶段与商业模式,希望通过行业全景式的盘点,给读者展现这个赛道最真实的市场情况。

行业土壤怎么样?

一直以来,资本市场对类器官赛道虽然有关注,但追捧不算热烈。有投资人坦言,由于较难清晰地看到规模化落地场景,因此对类器官项目还处于“观望阶段”。

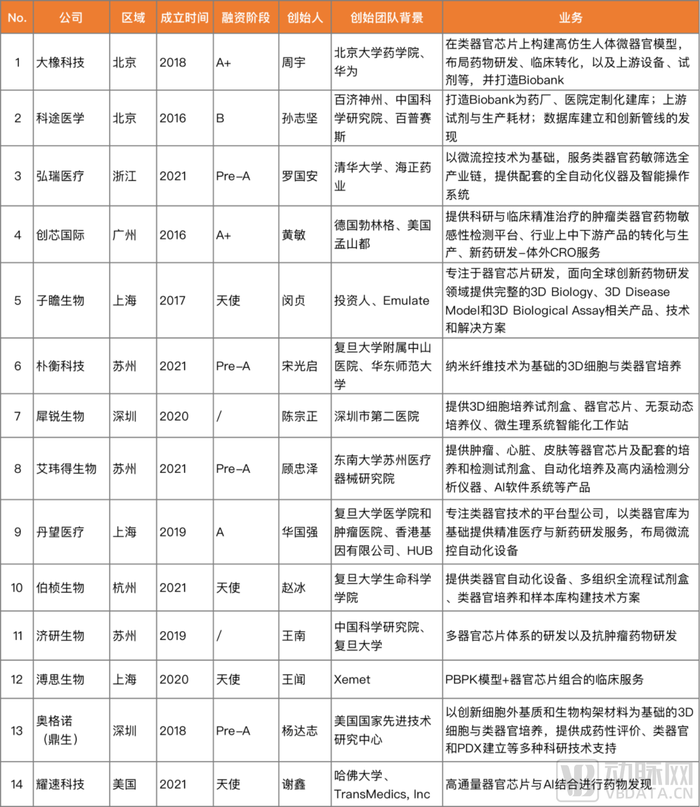

国内类器官公司的成立时间集中在2018年至2021年,行业处于起步阶段。

目前来看,类器官公司的融资阶段(仅统计公开融资)大部分在天使轮至Pre-A轮,唯一一家走到B轮的公司是今年7月宣布完成最新一轮几千万元融资的科途医学,另外,大橡科技、创芯国际两家商业化尝试更深入的公司也都融资到A+轮次。

▲信息来自访谈与公开资料,排名不分先后

但是,近两个月,受到上述两起标志性行业事件的激发,该领域的投资活跃度明显提升。据报道,国内一家做器官芯片的企业,本来已融资结束,但在十一国庆假期里,许多投资机构又急切地找上门来。

自2009年Hans Clevers实验室首次培育肠类器官以来,类器官在美国、荷兰、英国、德国等国家的发展最为突出,从高校研究所衍生而出的公司占多数,技术来源非常清晰。

国外有名的类器官公司,诸如TissUse来自柏林工业大学、Hesperos来自康奈尔大学,Mimetas来自莱顿大学。Emulate则来自哈佛大学,且出身于著名的Wyss生物工程研究所。

此外,Hans Clevers参与创办的类器官技术孵化公司HUB,作为全球类器官最早的研发中心也通过技术授权促进了一批类器官公司的诞生。

国内类器官的科研土壤虽然不如欧美深厚,但积累迅速,中国发表的类器官文献数量在2020年的排名已位于全球第二。

地域来看,国内类器官公司主要分布于广深、长三角以及北京。一部分原因是类器官作为新技术,需要与高校、医院、研究机构在成果转化上密切合作。长三角地区的复旦大学、东南大学,广东的中山大学、深圳清华大学研究院等,近几年都在类器官领域发力。

例如,由东南大学、苏州国家高新技术产业开发区、江苏省产业技术共建的东南大学苏州医疗器械研究院,成立以来在肿瘤类器官、心脏类器官、器官芯片及上游材料与设备自动化方面均有突破,并孵化出了器官芯片公司艾玮得生物。今年7月,艾玮得生物宣布完成总交易额近亿元人民币的Pre-A轮融资。

复旦大学在类器官领域的探索同样突出,其遗传工程国家重点实验室“类器官中心”是以类器官前沿技术开发及其再生医学应用为研究内容的国家重点实验室级技术平台,构建了全球首例人源类器官新冠病毒感染模型。从公开资料可以看到,已出现的类器官创业公司中,有不少团队都具有复旦大学背景。

和很多生物制药领域相似,国内类器官公司不乏具有海外背景的创始人。类器官研究与产业化最先在欧洲与美国展开,一些公司的技术来源也是海外合作授权。

如丹望医疗创始人华国强自2009年起就在美国纪念斯隆卡特琳癌症研究所从事类器官领域研究,经历了学术概念验证到临床验证、产业化应用的过程,并与类器官鼻祖Hans Clevers结识。看到类器官技术的巨大潜力后,华国强在2015年选择回国,进入复旦大学医学院和肿瘤医院,和Hans Clevers合作开展肠癌类器官临床试验,后来于2019年创立丹望医疗。

也有国内高校、研究所背景的创业者在近两年看到了类器官领域的潜力,投身创业大潮之中。2021年,我国微流控技术的开创者之一,罗国安教授就在70多岁选择创业,创办弘瑞医疗,将此前数十年的基础研究成果转化到类器官领域。

除了高校、研究所背景的创始人,药企出身的创始人也是类器官创业的重要力量,如果说前者是希望前沿成果能够得到转化,后者的出发点则是看到药物研发需求,如曾在百济神州、诺华制药工作的科途医学创始人孙志坚,曾在德国勃林格工作的创芯国际董事长黄敏,都是典型的产业创始人。

动脉新医药还看到,一些国内类器官公司在搭建团队时会提前做商业化与运营管理考量,如大橡科技创始人兼CEO周宇曾在华为任职十余年,拥有多年运营管理经验。

商业化探路:国内仍处于起步阶段,国外已有企业进入深水区

从业务来看,国内类器官公司已从上游逐渐向中下游延伸。上游强调材料创新、培养技术迭代与国产替代,中下游可构建相互作用的微生理系统,如Organ-on-a-Chip,但不论是类器官模型还是器官芯片,都需要进一步提高通量,以及解决准确性和可重复性问题。

商业模式上,第一阶段,类器官公司通常会选择开发类器官模型、芯片,布局药敏筛查领域。第二阶段,基于药敏筛查积累的数据逐步和药企合作,布局药物适应症拓展或试水新药研发。最后,一些公司会前瞻性地储备布局再生医学领域。

也有公司结合其他前沿技术挖掘类器官应用潜力。如溥思生物利用药代动力学软件模拟技术迭代器官芯片技术,还原人体器官的复杂结构和真实环境,并能部分模拟来源器官或组织所特有的生理功能;耀速科技将高通量器官芯片与基于细胞形态学的计算机视觉技术相结合,利用大规模器官芯片自动化产生细胞三维生物图像,结合AI进行药筛。

此外,动脉新医药访谈的过程中,还了解到部分公司在建立Biobank,希望通过高质量、大容量样本库服务药物研发或临床需求。对此,受访创始人表示,这是中国在类器官领域的巨大优势:类器官是临床应用,和临床有关的技术、检测,中国是具有政策、资源和产业优势的。“中国具有样本资源优势,在产业化过程中建成真正能够主导的国际性的标准。目前在国外没有如此大的样本量来支持建立丰富的类器官样本库。”

其实如果研究类器官海外市场,会发现欧美国家虽然起步早,但产业化同样在摸索中,并逐渐进入深水区。

据研究,2019年北美类器官市场达到2.9亿美元,预计将在2027年达到14亿美元,将以21.7%的复合年增长率增长,不可谓是市场空间广阔。但十余年来,海外类器官领域暂无上市公司,走得最远的是已融到E轮的器官芯片公司Emulate,其他较为知名的类器官公司,大部分公开融资都止步于A轮或B轮,也有一些公司如TARA Biosystems、OcellO等已被收购。

2014年正式成立的Emulate Inc. 在去年9月的E轮融资后,总融资额接近2.25亿美元,是该细分领域中融资最多的公司。

Emulate的融资节奏反映了市场对其商业化运作的认可,其提供的更集成的解决方案、丰富的合作资源和突出的商业化能力,让它与各种类型客户都合作紧密,除学术研究机构外,全球25大生物制药公司中,已有10家使用Emulate的产品,包括强生、罗氏、武田等。Emulate同时还接到各种政府订单。

在动脉新医药行业访谈的过程中,有专业人士指出Emulate的模式较难复制,Emulate的客户不仅有药企、研究机构,还有大额的政府订单支持,主要靠设备和试剂,以及服务和解决方案作为核心。

但是,作为行业风向标,Emulate代表着行业头部公司正在走向商业化的深水区。

Emulate于2020年任命了新CEO Jim Corbett,他拥有超过25年的医疗与生命科学领域商业化经验,曾在珀金埃尔默担任高管,管理超过4000名员工,在商业经营上有着丰富的作战经验。有分析认为Emulate更倾向于向精密仪器公司发展,而不是走Biotech公司路线。

走向商业深水区的还有Mimetas,这家专注器官芯片超过10年的公司为了提高市场竞争力,2019年增加咨询与商务背景的CFO负责BD,还在去年任命资深药企背景的科学顾问,以加快与制药公司的合作。

在类器官领域,政策开山的作用尤其明显

欧美类器官行业的发展除了因为科研积累较为深厚,也与政策鼓励密切相关。

2012年,NIH、FDA和美国国防部高级研究计划局(DARPA)投入了 7500 万美元联合发起“Organs-on-chips”挑战项目,旨在开发出一套模拟人体器官的芯片。该项目促进了美国一代器官芯片公司的诞生,其中包括目前融资额最多的Emulate,以及与赛诺菲在罕见病临床试验合作的Hesperos。

欧盟也注意到类器官技术的重要性,德国柏林工业大学2010年获得GoBio基金支持,欧盟第七框架计划也包含“人体芯片”项目,以及2016年开始的EU-Tox风险项目等也包含支持器官芯片的部分。这些资金支持极大地推进了世界范围内器官芯片领域的研究,同时也吸引了更多其他项目和机构进入这一全新领域。

国内政策的苗头起源于2016年,彼时中国已经批准了第一款未经动物试验的新型化妆品在中国上市销售,由此拉开了采用“人工皮肤”进行新型化妆品研究的序幕。

近两年科技部、卫健委及CDE近2年不断出台政策为类器官的广泛应用松绑,同时人遗资源的监管逐渐收紧,为国内类器官产业制造了更广阔的发展环境。

2021年1月,科技部把“基于类器官的恶性肿瘤疾病模型”列为“十四五”国家重点研发计划中首批启动重点专项任务,同年11月,国家药监局药审中心首次将类器官列入基因治疗及针对基因修饰细胞治疗产品的指导原则当中。

在临床市场,国家推行鼓励LDT及ICL的实施,推进科研成果转化至临床应用。医院可根据临床需要,自行研制创新IVD试剂,并在院内使用。

重大政策之外,中国也在制定类器官模型与器官芯片的各项标准。今年9月举行的干细胞创新平台大会发布了干细胞领域一系列相关标准,其中包括《人肠癌类器官》《人肠道类器官》团体标准;东南大学顾忠泽教授团队牵头制定的《皮肤芯片通用技术要求》也已立项公示。

有投资人认为,FDA对器官芯片的逐步接纳将为类器官商业化带来更多空间,国内政策支持也是近两年国内类器官赛道火热的重要原因。“对于类器官公司来说,疾病模型的开发每年都会有成长迭代,但政策的利好,能为行业带来真正突破。”

*参考文献:

1. https://www.vbdata.cn/55099

2. https://mp.weixin.qq.com/s/o0HUGFY15O-a8AWENgOb4A

评论