文|巨潮 老鱼儿

编辑|杨旭然

明星中药企业福建片仔癀流年不利。今年三季度其营业收入21.93亿元,同比下降3.08%;实现归属于上市公司股东的净利润7.38亿元,同比下降17.64%。

这对于这家以稳健增长著称的中药龙头来说非常罕见。上一次其单季度净利润同比下滑还是2016年四季度,营收同比下滑则是2014年三季度。上一次营收净利润均同比下滑,是2014年第三季度。

2022年以来,资本环境对片仔癀持续不太友好。至今其市值下降已超40%。

葛兰管理的中欧医疗健康,今年第三季度割肉减持片仔癀约82万股,相当于套现约2.44亿元,引起投资者侧目。

这和2021年资本市场对其的轮番“爆炒”大相径庭。甚至已经有投资者开始讨论,片仔癀何时跌破千亿市值。

“神药”片仔癀为何失神?

01 业绩难再提升

片仔癀的“一核”也出现了危机。

整体上看片仔癀的前三季度,公司其实仍然是保持了增长态势,营业收入、净利润都有个位数的增长。

这样的成绩单在疫情反复困扰,经济运行严峻的大环境下不算很差。只是相对比过去几年,片仔癀的上行的业绩曲线太过耀眼,拉高了人们对这个曾经“药茅”的预期。

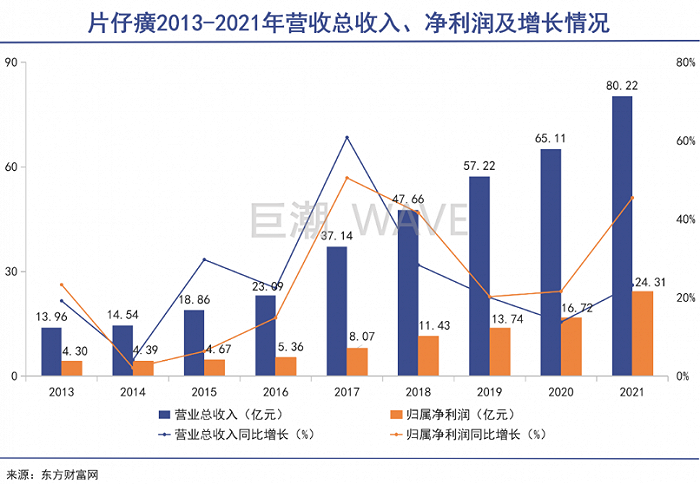

根据东方财富数据显示,过去将近十年间,片仔癀营收增速基本在20%以上,净利润增速也始终保持在20%左右,其中不乏40%、50%以上增速的亮点时刻。

不过2022年成了一个转折。纵观今年整年,片仔癀不仅是三季度业绩乏力,而是业绩持续承压。从数据来看,前三季度,片仔癀各项经营数据持续走低,营收和利润增速基本都在20%以下。

具体到各业务板块,身为业务主板块的医药制造业务收入31.44亿元,增速仅为0.22%,拖累了公司医药行业营收增速降至9.15%。两项增速达到单独统计以来的新低。

与收入增速下滑同在的,还有毛利率的降低。

医药制造毛利率下降1.87%,带动整个医药方面毛利率减少约四个百分点。其余业务板块,仅毛利率最低的医药流通业微增。

片仔癀2021年半年报曾提出过“一核两翼”,指出在“夯实医药制造业的基础上,加强化妆品、日化产品及保健品、保健食品业两翼。”

但目前,化妆品、日化产品及食品业这两个板块营收仅不足6个亿,占总业务体量中占比不到十分之一,与两翼太弱相比。

更重要的是,片仔癀的“一核”也出现了危机。

前三季度,片仔癀肝病用药主营业务收入29.72亿元,同比下降0.7%。而在此之前历年的前三季度经营数据中,片仔癀的肝病用药业务增速从来没有低于过30%。这可能是一个会“伤筋动骨”的大问题。

片仔癀的肝病用药都包括什么?主要就是鼎鼎大名的片仔癀(锭剂)、片仔癀胶囊等产品。从名字就可以看出,这些产品就是片仔癀的基石。

米内网数据显示,2021年,在中国城市实体药店终端肝病用药市场,片仔癀(锭剂)的销售额已经高达9.9亿元。另外“同质同效”的片仔癀胶囊销售额也迎来了一波暴涨,首次突破1亿元,增速为47%。

米内网中国网上药店数据库显示,2021年片仔癀(锭剂)以1282%的增速冲破9亿元销售关口,片仔癀胶囊以327%的增速拿下1亿元的销售成绩。

这样的“疯狂”,为什么到了2022年戛然而止呢?

大概率是因为“燃料”已经逐渐用尽了。

02 “燃料”停了

片仔癀把“物以稀为贵”的市场规律运用得淋漓尽致。

根据历年年报数据,片仔癀肝病用药收入从2017年的13.61亿元,到2021年已经增长至37.01亿元,增幅为171.93%。

但在这期间,片仔癀并没有推出新的重磅产品,甚至销量也没有增加。

相反,根据年报显示,2015年,片仔癀内科用药生产量为2,425.67万盒,销售量为2289.56万盒。此后每年,片仔癀内科用药的产销量均不断下降,到2021年,这个数字仅为482.94万盒和571.30万盒。

虽然其中没有列出肝病用药的具体销量,但是如此大的总量降幅下,该板块的销量大概率不会突飞猛进。

那么问题来了,片仔癀业绩大幅提升的“燃料”何在呢?

涨价。2005年以来的17年里,片仔癀一共发布了16次主导产品片仔癀价格调整的公告,国内价格由最开始的125元/粒上涨至现在的590元/粒,价格几乎一年调整一次。

涨价的背后,是片仔癀把“物以稀为贵”的市场规律运用得淋漓尽致。

首先就是把功效和价值故事讲得尽善尽美。

根据片仔癀官网记载,片仔癀颇具传奇色彩:

据考证,明朝末年,有宫廷御医,因不满朝廷暴政,携片仔癀秘方出逃流落至漳,隐居璞山岩寺削发为僧,由此,片仔癀被誉为“佛门圣药”,被闽南旧时风俗奉之为“镇宅之宝”;

越战期间,片仔癀对使用抗菌素疗效不高的枪伤刀创、恶疮虫毒能药到病除,令西方人大感惊异,美军大量采购片仔癀作为士兵在丛林中作战的军需;

1972年,中日建交,片仔癀被当作“国礼”送给田中首相;

1988年,上海及其相邻省市爆发急性甲肝,片仔癀因疗效快、治愈率高而在上海引起轰动,一药难求。

其次,是经过权威认证的稀缺性。

片仔癀是最早获得国家一级保护的中药品种之一,也是唯二被国家中医药管理局和国家保密局列为国家绝密的中药配方,另一家是云南白药。

第三,是原料来源的稀缺性。

片仔癀的核心原料来源于国家一级保护动物——野生麝。麝香的采购需获得国家林业部门的行政许可。片仔癀则是第一批被允许使用天然麝香投料的中成药企业,也是唯一一家具有林麝养殖资格的企业。

这些稀缺性,让片仔癀在功效上同时具备了一些事实和一些传说。也构成了其业绩高速增长的“燃料”,甚至是助推了关于片仔癀的无序炒作。

2021年,市面上片仔癀“一粒难求”,在黄牛手中甚至疯涨超3000元一粒,贵过黄金。去年,片仔癀的股价也一口气冲到了490元,市值曾一度高达2966亿元,成为“中药第一股”。

彼时,片仔癀市盈率最高超过160倍,风光无限。

但这时的片仔癀,已经用光了所有的“燃料”。故事就那么多,该讲的已经讲完,该信的也都信了,该囤的也都囤了。销量无法增长的前提下,继续涨价的空间和动力一旦失去,增长的势头也必然结束。

新“燃料”在哪里,尚未可知。

03 退潮先锋

医药行业的估值已经创下近10年来的新低。

2021-2022年,医药行业在资本市场中遭遇了历史级的重大挫败。

多少行业白马、资本大佬,在这两年纷纷折戟。千亿俱乐部里的代表企业恒瑞医药、药明康德、智飞生物等等。

顶流基金经理葛兰的中欧医疗健康基金一度跌超40%,被千夫所指。

今年,最大的“杀器”仍然是来自于国家政策。集中采购、医保目录等一系列重锤仍在不断考验着医药行业的总成色。在这种大环境下,即便是相对乐观的中药行业也难以独善其身。

国家统计局数据显示,2022年1-8月,全国规模以上医药制造业实现营业收入18316.7亿元,同比下降2.5%(按可比口径计算,下同),降幅较前7个月扩大0.7个百分点;发生营业成本10708.3亿元,同比增长8.7%,增速较前7个月回落0.9个百分点;实现利润总额2793.1亿元,同比下降31.4%,降幅较前7个月扩大0.7个百分点。

有券商机构观察发现,随着政策与业绩双重压力的共同影响,医疗行业收入增速下滑,医药行业的估值已经创下近10年来的新低。这其中也包括中药企业。

潮水退去,资本市场会对公司和产品的实际价值进行重新估量。而片仔癀就是被重新估量的企业之一,甚至成了退潮时期的先头部队。

即便我们假设民间对于片仔癀的疗效传说都是真的,然后抛开片仔癀产品的金融属性,回归到药品的本质来看的话,其业绩、成长性也不可能撑起百倍市盈率的高期望。

根据药品说明书,片仔癀是一种“清热解毒、凉血化瘀,消肿止痛”的药物。从字面来看,这样的四字词语,几乎是许多中药产品的标配,是否存在治疗方面的稀缺性成疑。

片仔癀官网称,2015年11月份国家药监局印发的《中药新药治疗恶性肿瘤临床研究技术指导原则》的概述中将片仔癀列为治疗肿瘤的经典方药。但在以现代医药体系为主的癌症治疗中,中药的用武之地有限。

片仔癀对此似乎也有明确判断。我们也可以看到,在癌症治疗甚至是肝病治疗上,片仔癀也是不断向西药抛去橄榄枝:

2020年07月06日,片仔癀公告,公司具有自主知识产权的化学药品1类创新药PZH2111片获批临床,用于治疗肝内胆管细胞癌、尿路上皮细胞癌等晚期实体肿瘤;

2020年12月2日,片仔癀发布公告称,具有自主知识产权的化学药品1类创新药PZH2108片获批临床,开展用于癌性疼痛的治疗;

2020年,片仔癀还就另一个治疗非酒精性脂肪性肝炎的1类新药PZH2109胶囊申报临床(后撤回)。

在这样的过程中,我们可以看到片仔癀想努力延展自身更多的可能性。只是这样的努力也许还不够。

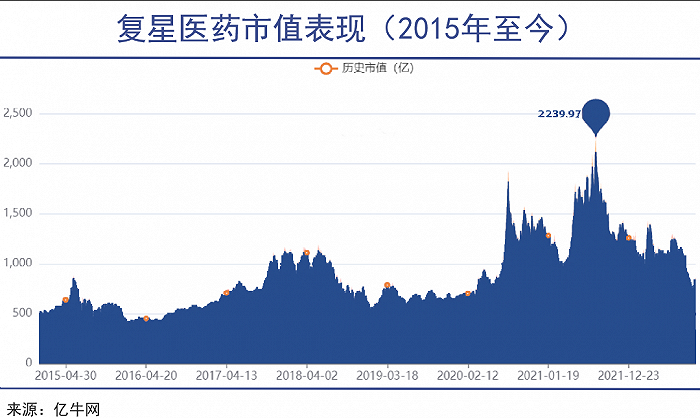

2021年,片仔癀的研发投入为1.99亿元。2021年以来,研发投入比在2%以上。但是作为一个医药企业而言,对比其他头部企业。恒瑞医药收入是片仔癀的3倍,年将近60亿的研发投入是其近30倍,超过20%的研发占比是其近20倍,市值也仅为其2倍。

复星医药将近20亿的研发,目前市值仅约为片仔癀的一半。

而像港股的中国生物制药、石药集团年研发投入超过30亿,普遍市值不足千亿人民币,均低于片仔癀。

我们知道资本市场的价值不是简单的数字堆砌后的公式计算。不过,市场的指挥棒总会不断拉扯着真实的价值回归。

今年以来,片仔癀的市值已经下跌超过40%,较去年最高点下跌近50%。近日有媒体报道,黄牛回收片仔癀最低仅400元,这与去年形成了天壤之别。

如今的片仔癀,满眼望去,都是东阿阿胶的影子。关于疗效、配方、原料的那些传说,最终败给了价值规律和人民需求的现实。

评论