文 | 一刻商业 栗不旬

编辑 | 周烨

10月24日晚,今年双十一大促拉开序幕,各大电商平台如火如荼地加入这场狂欢大战之中。

但有一家电商平台却异常安静,那就是——考拉海购。

被阿里并购三年后,在阿里 2022 财年报的封面上,“阿里动物园” 里已不见考拉的身影。据晚点LatePost报道,截至2022年7月,考拉海购业务团队人数从2021年的400多人,到现在只剩下20人左右。产品、技术只做维护,不再升级。业务上也只聚焦在以母婴、美妆类目为主的会员电商业务上。

在被阿里收购三年后,作为曾经的跨境电商平台巨头,如今的考拉却渐渐在市场上失去存在感,淡出大众视线,不禁让人唏嘘。

阿里园区内的考拉海购形象,图/考拉海购官方微博

除了考拉海购外,还有一些被阿里收购后的项目或者App被关停,或者走向没落,比如虾米音乐、天天动听、优酷土豆、UC浏览器等产品,陆续出现了在被阿里并购后市场份额下降的现象。

在被阿里收购之前,考拉海购曾位居中国跨境电商平台榜首,优酷曾全面压制腾讯视频和爱奇艺,占据近50%的市场份额,虾米音乐每月人均使用时长达300分钟以上,位居行业第一…

赛道头部玩家与阿里牵手,本该是强强联合,在阿里的资源加持下更上一层楼,但现实却是江河日下,不仅阿里的投资打了水漂,曾经的明星产品也消失于大众视野。

1、被阿里收购后,它们却没落了

时间倒回到2019年9月,阿里斥资20亿美元全资收购网易考拉海购,这次收购也是当时阿里在电商领域最大手笔的投资并购。

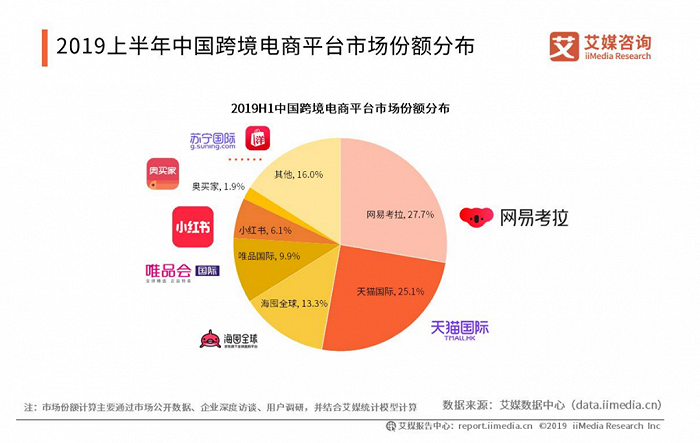

彼时的考拉尚是跨境电商平台当之无愧的老大,据艾媒咨询的研究报告数据显示,2019年上半年,考拉市场份额27.7%位居中国跨境电商平台榜首,领先于阿里旗下的天猫国际和京东旗下的海囤全球,后二者的份额当时为25.1%和13.3%。

2019年上半年中国跨境电商平台市场份额分布,图/艾媒咨询

三年时间过去了,考拉已被阿里内部同样做跨境电商业务的天猫国际远远甩在身后。据晚点LatePost报道,2021年考拉海购App年交易额已不足30亿元、每天不到100万人打开,而天猫国际的2021年GMV有600亿元。

考拉不仅在“阿里动物园”失去存在感,在阿里今年在财报中出现的次数也在逐年递减。在近三年的阿里财报中,考拉海购被提及的次数分别是39次、22次和9次,而在近期发布的阿里2022年财报显示,考拉海购已经没有身影,足以可见考拉在阿里中的地位在一步步下滑。

除了考拉海购,近些年,阿里凭借强大的“买买买”的能力,收购了包括天天动听、UC浏览器、优酷土豆、豌豆荚、酷盘、虾米音乐等明星产品。

但在被阿里收购后,并不是每一个项目都搭上了快车道,除了部分与淘宝主营业务相关的项目获得发展,很多产品如考拉一般走上了下坡路。

虾米音乐便是没落产品的典型代表。

2008年底上线的虾米音乐是 PC 时代中国最早、最受欢迎的音乐网站之一,一直是很多乐迷小而美的乌托邦,上线两年注册用户数就达到 230 万,移动终端用户30多万。

阿里从 2013 年开始布局音乐产业,这一年,阿里以8000万元收购虾米音乐,4000万美元收购了天天动听。比达咨询2014年数据显示,在中国数字音乐平台的市场份额中,天天动听占17.3%,虾米音乐占4.6%,两者合并后市场份额累计达到21.9%。

在阿里完成收购后,2015年初,阿里宣布整合虾米音乐和天天动听成立阿里音乐集团,引入高晓松、宋柯加盟。2016年初,阿里音乐在天天动听的基础上组建“阿里星球”,上线后导致用户大量流失,7 个月后就被关停,同时版权竞争发力太晚,虾米与腾讯系音乐产品的差距越来越大,最终败下阵来,2021年2月,风靡一时的虾米音乐正式关停。

令人惋惜的代表产品还有优酷。

在被阿里收购之前,优酷还叫做优酷土豆,是三大长视频平台之一,全盛时期,优酷是中国最大的长视频平台,风头盖过腾讯视频和爱奇艺。

2015年,阿里对优酷发起了要约收购,全面收购优酷土豆集团,价格为每ADS(美国存托凭证)26.6美元计算,合计约45亿美元。交易最终在2016年完成,最终价格为每ADS 27.6美元,大约耗资近48亿美元,优酷成为了阿里的全资子公司。

但近几年,优酷对于用户的吸引力大打折扣,付费用户规模增速正在持续放缓。根据阿里巴巴发布的2023财年Q1(2022年4月1日至6月30日)财报数据显示,报告期内优酷日均付费用户规模同比增长15%,而此前2018年-2020年度,优酷日均付费用户规模同比增长幅度分别高达 64%、59%、30%。

在多重夹击之下,当前优酷的行业地位更加难保。去年8月,据晚点LatePost报道, B站的日活跃用户在近日已突破6500万,超越优酷成为仅次于爱奇艺与腾讯视频的第三大长视频平台。与此同时,抖音、快手也正在向中长视频领域发起冲击。

不管是优酷、虾米音乐还是UC浏览器等产品,从昔日的独角兽,到如今跌落神坛甚至成为时代的记忆,它们最后的高光时刻停留在了被阿里斥巨资收购的那一刻。

2、进入阿里,为何没获得新的发展?

在外界看来,被阿里收购的产品们抱上阿里的“大腿”,背靠阿里庞大的资金与资源背景,本应该更加如虎添翼,然而很多产品并未如外界预测般成为行业内更强的存在。

归根结底,主要由于两方面的原因,一方面由于产品自身所属的行业大环境变差,哪怕阿里也无力拯救;另一方面也有产品融入阿里后水土不服,运营不善的原因。

首先来看大环境因素的影响,以较明显的考拉海购为例,2022年,被称为垂直电商平台的 “谢幕之年”,多家头部跨境电商平台举步维艰。

估值达到百亿的跨境母婴电商平台蜜芽于2022年9月10日停止蜜芽App服务;8月23日,完成7轮融资,估值高达40亿的头部跨境电商平台“洋码头”发文表示,目前所面临的疫情冲击、架构调整以及现金流恶化等情况,整个平台规模缩减严重,交易额只剩下数十亿元。

洋码头创始人曾碧波在公开信中谈到,作为创始人,深感前所未有的压力:拖欠买手货款达2亿、公司员工只剩不到50人、人去楼空资金困境难解……在靠C2C买手起家的洋码头平台上,数千个买手正在等待洋码头还款。

在此大环境下,考拉海购自然也难独善其身,据网经社“电数宝”电商大数据库监测数据显示,到2020年7月,考拉海购APP月活仅为742.3万,与2020年1月的1002.04万的数据相比大幅下滑25.92%。

在全球疫情影响之下,跨境电商依赖的物流稳定性出现大变动,物流成本增高,进而导致用户订单量下降、客户流失。据晚点LatePost报道,2022年春节后,一则未经证实的传闻在考拉内部流传:考拉必须在9月底前实现盈亏平衡,否则会被关停。

考拉在9月底前是否实现盈亏平衡尚未可知,如今来看,考拉海购官方微博自6月1日以后就没再更新了,在产品和技术都不再升级的情况下,阿里对考拉海购的投入肉眼可见地减少了。

如果说将考拉海购的没落有着不可抵抗的大环境的影响,那么阿里音乐的溃败,或许离不开阿里的经营不善。

最初,阿里收购了虾米音乐和天天动听两大明星产品,请来宋柯和高晓松担任CEO和董事长,何炅出任首席内容官,手握明星产品和人才的阿里音乐,拿着一手好牌却逐渐步入困境。

转折发生在2016年、2017年。2016年4月,天天动听正式更名为阿里星球,原本主打的音乐功能也被淡化,相反阿里星球则包含音乐制作、演出服务、商业合作、场地租赁、词曲成品、演出售票等一整套服务,看似功能全面的背后,也让阿里星球丧失主打功能和记忆点,进而导致用户流失。

与此同时,腾讯系音乐领域正在悄悄崛起。2016年7月与中国音乐集团合并后,腾讯音乐旗下拥有QQ音乐、酷我音乐、酷狗音乐三大音乐平台,随后在2017年的版权大战中,腾讯音乐毫不吝啬地投入,拿下了大多数的版权。 随后网易云音乐靠着华研音乐和扶持原创音乐人,在版权大战中存活了下来。

在版权大战最激烈的时候,阿里音乐未对版权做过多投入,导致虾米音乐在版权上失去竞争力,丧失很多音源,高晓松、宋柯曾公开在内部表达:觉得巨头陷入版权大战 “太 low 了”,“传统唱片公司的独家版权在谁家,我们根本不care,你放在哪儿都蛮好”。

不止于此,在阿里收购虾米音乐伊始,并未对其投入过多重视,相反将大部分资源都投入到阿里星球中时,不仅将虾米音乐的部分员工调走,产品迭代频率也有所下降。

战略上的失败,导致虾米音乐错失了发展的良机。据铅笔道报道,星瀚资本创始合伙人杨歌认为,虾米有今天的结局,是因为在加入阿里后,错过了资本运作的最佳窗口期。“它应该趁着竞争对手业务量没起来的时候,先借助阿里的力量做并购和产业集群化,这样才能形成竞争壁垒。”

此后数年,虾米音乐的日活日渐下跌。在离关停前只有几个月的2020年12月份,据QuestMobile报告显示,虾米的月活跃用户数仅1004万。2021年初,虾米音乐宣布关停,自此,阿里音乐名存实亡。

天天动听、虾米音乐并不是个例,一些曾被寄予厚望的明星产品,同样在被阿里收购后,往往出现团队离职、产品大改的现象,原本的产品特色逐渐丢失,掌握一手好牌的阿里,最终没能打出王炸。

3、曾经辉煌过的产品们,当初为何卖身?

随着一个又一个明星产品的没落,不禁让人疑问,如果没有卖身阿里,这些产品的结局是否会改写?作为行业佼佼者的它们,当初又是为何选择卖身阿里呢?

卖身阿里之前,很多深藏在产品内部的隐忧已经若隐若现。

网易之所以卖掉考拉,最主要的原因在于不赚钱,虽然电商成为网易仅次于游戏的第二大增长引擎,然而,相比游戏和广告,以自营为主的的重资产模式网易电商业务的毛利率要低得多,进而拖累了网易整体的利润率。

同时,网易电商业务的增速也在逐步放缓,2019 财年第一季度,其电商业务净营收为 47.89 亿元,同比增长 28.3%,环比首次出现下滑,降幅高达 28%,对比 2017 年 Q4 首次单列业绩时 175.2% 的增速,简直捉襟见肘。

国研新经济研究院执行院长朱克力曾表示,网易之所以卖掉自己辛苦孵化的考拉,是因为投资收益率没有达到预期。当时网易最主要的游戏业务营收增速也在承压,新旧动能转换的取舍之中,选择卖掉考拉变现,加注游戏等核心板块。

而一些产品选择卖身阿里,主要原因在于缺钱,比如虾米音乐。

早在投身阿里巴巴之前,虾米音乐就已深陷版权问题的泥沼之中,这与虾米音乐的运营模式有着密切的关系。

发展初期,创始人王皓希望打破现有大唱片公司的版权体系,通过用户可以上传音乐至虾米,用户可以免费试听,但要付费下载的方式,将收到的费用虾米又用来支付给音乐的版权费,这样对音乐人和用户都有利。

但理想与现实往往背道而驰,一边是不愿付费的用户群体,一边是高额的版权费用,虾米夹在中间日子并不好过,甚至引起了音乐人的不满,2010年,包括李志、周云蓬在内的数十名民谣歌手集体发布了一份声明称要开始共同抵制虾米音乐。

王皓曾在采访中透露,虾米每年支付的版权费用是收入规模的十几倍。长此以往,注定难以为继。同时随着版权正规化浪潮的到来,虾米的模式注定行不通,只有购买大量版权才能活下去,而虾米根本没有这么多的资金量做支撑。

为了活下去,虾米音乐只能选择卖身,毕竟背靠大树好乘凉。2012 年左右,虾米接洽了腾讯、百度等巨头,但各家都已有强势的音乐产品,最终虾米与准备搭建文娱体系的阿里牵手成功。

但没想到的是,原本为了解决版权难题而卖身的虾米,多年之后,还是因为版权的缘故,走到了尽头。

毋庸置疑,阿里试图通过投资收购的方式搭建起除电商外新的护城河,然而大环境的变化与阿里式的管理,让原本的明星产品难以融入阿里,更获取不到阿里的资源,最终只能逐渐走向沉寂。而今,阿里在降本增效的主旋律下,也再无精力继续烧钱养亏损的业务,这就注定有一些业务,最终只能被放弃了。

评论